Principales statistiques pour l'action WEC Energy

- Performance de la semaine dernière : 4%

- Fourchette de 52 semaines : 101 $ à 118

- Prix actuel : 114

Qu'est-il arrivé à l'action WEC Energy ?

WEC Energy Group(WEC) a grimpé près de son plus haut de 52 semaines de 118,2 $, se négociant à 115,2 $ le 20 février 2026, en hausse de 4% au cours de la semaine écoulée et se situant juste 2,5% en dessous de son sommet.

Microsoft a reçu l'approbation locale fin janvier 2026 pour étendre son campus de centres de données dans le Wisconsin avec 15 bâtiments supplémentaires, ce qui a incité le CME à ajouter 500 mégawatts à ses prévisions de demande et 1 milliard de dollars à son plan d'investissement quinquennal, qui s'élève maintenant à 37,5 milliards de dollars.

L'expansion reflète l'augmentation de la demande d'électricité sur l'ensemble du territoire du WEC, qui prévoit désormais une croissance de la demande totale d'électricité de 3,9 gigawatts jusqu'en 2030, avec comme points d'ancrage les 2,6 GW de Microsoft dans le corridor I-94 et les 1,3 GW du complexe Oracle et OpenAI de Vantage Data Centers, au nord de Milwaukee.

La direction prévoit une croissance annuelle composée du BPA de 7 à 8 % jusqu'en 2030 et une accélération vers la moitié supérieure de cette fourchette à partir de 2028.

Scott Lauber, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "beaucoup de choses vont se produire alors que nous commençons à penser à 2031 à l'avenir", fondant ses perspectives sur les acquisitions foncières en cours de Microsoft et sur le calendrier de livraison pluriannuel que le géant de la technologie a lui-même confirmé publiquement.

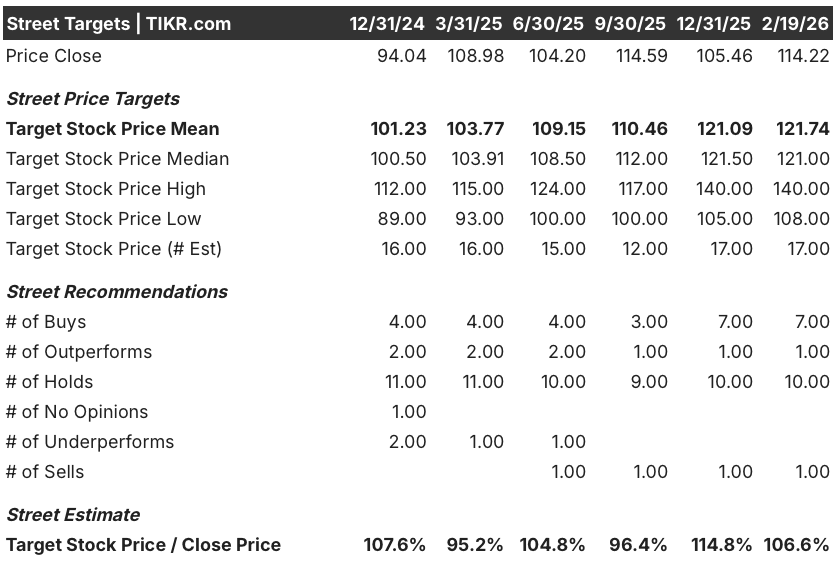

L'objectif de prix médian à 12 mois de Wall Street se situe à 118,50 $, avec 8 analystes notés à l'achat contre seulement 1 à la vente, reflétant la conviction générale que la clarté réglementaire de WEC dans l'Illinois et son cadre tarifaire VLC protègent les contribuables existants tout en débloquant un potentiel d'augmentation lié à l'hyperscalaire.

Ce mouvement plus large indique que WEC s'est positionné avec succès à l'intersection du développement de l'infrastructure de l'IA et de la stabilité des services publics réglementés, avec une croissance du dividende de 23 ans et une croissance du BPA ajusté de 8 % en 2025, ce qui renforce le fait que l'histoire de la croissance est également crédible sur le plan des revenus.

Où va l'action WEC ?

La dernière approbation de l'expansion du campus de Microsoft et l'ajout d'un milliard de dollars au plan d'investissement qui en découle se traduisent directement par une piste de croissance des bénéfices sur plusieurs années qui s'étend désormais bien au-delà de la fenêtre de prévision actuelle de cinq ans du CME.

Le cas fondamental est centré sur le BPA normalisé de WEC estimé à 5,59 $ en 2026, en hausse de 6,1 % d'une année sur l'autre, soutenu par des marges d'EBITDA en hausse à 44,1 % et des revenus en hausse à 10,12 milliards de dollars, reflétant les premières étapes de la monétisation de la charge des centres de données.

Au 20 février, l'objectif de prix moyen de Wall Street pour l'action WEC Energy s'élève à 121,7 $ sur la base de 17 estimations, avec 7 achats et 8 maintiens, ce qui place le consensus à environ 6,6 % au-dessus du prix actuel de 114,22 $.

La fourchette cible s'étend de 108 $ à 140 $, ce qui signifie que même les analystes les plus sceptiques voient une baisse limitée par rapport aux niveaux actuels, tandis que les croyants estiment que l'hyperscaler est un facteur de hausse significatif.

Avec l'accélération de la construction du Wisconsin de Microsoft et l'inauguration du complexe Oracle et OpenAI de 1,3 GW de Vantage en décembre 2025, un modèle d'évaluation moyen cible le WEC à 168 $ d'ici décembre 2030, ce qui implique un rendement total de 46,8 % et un TRI annualisé de 8,2 % par rapport au prix d'aujourd'hui.

Le risque principal est la compression du multiple P/E, le modèle prévoyant un CAGR annuel du P/E de -1,3 % dans le cas moyen, ce qui signifie que la croissance des bénéfices doit porter l'intégralité du rendement sans aucun support de réévaluation.

À 114 dollars, avec un catalyseur de demande clair, des marges en expansion et 23 années consécutives de croissance du dividende, WEC semble légèrement sous-évalué pour les investisseurs à long terme prêts à laisser le développement des centres de données s'amplifier au cours des cinq prochaines années.

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.