Statistiques clés pour l'action Entergy

- Performance de la semaine écoulée : 7%

- Fourchette de 52 semaines : 76 $ à 107

- Prix actuel : 103

Qu'est-il arrivé à l'action Entergy ?

Entergy(ETR) a grimpé de 7 % la semaine dernière, poussant l'action à 103,56 $ et à une distance frappante de son sommet de 52 semaines de 106,71 $, les investisseurs ayant réagi au rapport sur les bénéfices du quatrième trimestre 2025 de la société et à un plan d'investissement élargi.

Entergy a augmenté son plan d'investissement sur 4 ans de 2 milliards de dollars pour le porter à 43 milliards de dollars le 12 février, grâce à l'acquisition de la centrale électrique de Cottonwood pour 1,5 milliard de dollars et à l'accélération de la demande en centres de données dans l'Arkansas, la Louisiane, le Mississippi et le Texas.

L'histoire de la demande derrière cette augmentation de capital est substantielle, avec Entergy signant environ 3,5 gigawatts de nouveaux accords de service électrique rien qu'en 2025 et maintenant un pipeline de 7 à 12 gigawatts d'opportunités de centres de données soutenues par 8 gigawatts d'équipements de turbine sécurisés.

Les investisseurs réévaluent de plus en plus Entergy, qui n'est plus une entreprise de services publics à croissance lente du sud du Golfe, mais une entreprise industrielle à forte croissance, avec un taux de croissance annuel moyen des ventes industrielles de 15 % prévu jusqu'en 2029 et 19 analystes ayant une note d'achat couvrant désormais l'action, contre aucune note de vente.

Andrew Marsh, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "2024 a modifié nos attentes à long terme grâce à une nouvelle demande historique d'électricité, 2025 a été une affirmation car notre réussite s'est poursuivie", fondant sa confiance dans un BPA ajusté de 3,91 $ se situant dans la moitié supérieure des prévisions et dans une croissance des ventes au détail de 4 % ajustée en fonction des conditions météorologiques.

Le dépassement à court terme est réel, car le point médian des prévisions d'Entergy pour 2026 de 4,35 $ par action a été inférieur au consensus des analystes de 4,41 $, et les dépenses O&M du quatrième trimestre ont augmenté de 8,6 % par rapport à l'année précédente pour atteindre 26,67 $ par mégawattheure, ce qui soulève des questions sur la discipline en matière de coûts à l'approche d'une année de déploiement de capital important.

Avec une journée des investisseurs prévue le 9 juin à New York et une mise à jour potentielle des perspectives à 5 ans à l'horizon, la prochaine étape de la hausse d'Entergy dépend de la conversion de son pipeline de centres de données de 7 à 12 gigawatts en contrats signés qui renforcent le CAGR du BPA de plus de 8 % jusqu'en 2029.

Où se dirige le titre ETR ?

Le plan d'investissement de 43 milliards de dollars d'Entergy et les 3,5 gigawatts d'accords de service signés en 2025 placent l'entreprise en position de convertir sa domination industrielle dans le sud du Golfe en une accélération des bénéfices sur plusieurs années que le marché commence seulement à évaluer.

Le cas fondamental repose sur l'expansion des marges EBITDA à 46,5 % en 2026, contre 40,8 % en 2025, avec un BPA normalisé augmentant de 12,6 % à 4,40 $ et des revenus augmentant de 7,2 % à 13,89 milliards de dollars, alors que la charge des centres de données commence à augmenter de manière significative.

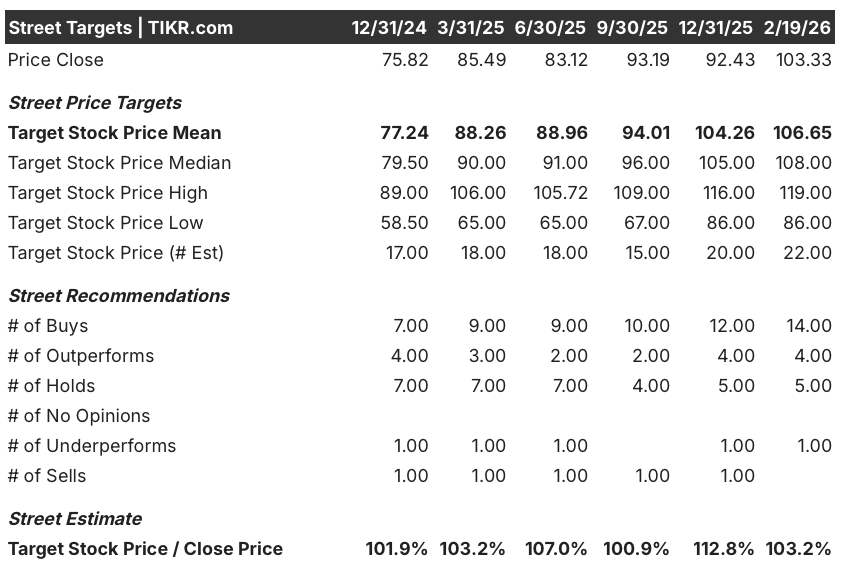

En date du 20 février, l'objectif de prix moyen de Wall Street s'élève à 106,65 $ pour 22 estimations, avec 14 achats et 4 surperformances contre seulement 1 sous-performance et 1 vente, ce qui place le consensus environ 3,2 % au-dessus du prix actuel de 103,33 $.

Les objectifs des analystes vont d'un minimum de 86 $ à un maximum de 119 $, un écart de 33 $ qui reflète un réel désaccord sur la vitesse à laquelle le pipeline de centres de données de 7 à 12 gigawatts d'Entergy se convertit en capital contractuel, rémunéré par la base tarifaire.

Avec des ESA de centres de données générant une compensation des coûts fixes estimée à 5 milliards de dollars pour les clients existants et un TCAC industriel de 15 % intégré dans les perspectives, une évaluation moyenne évalue Entergy à 136,29 $ en décembre 2030, ce qui implique un rendement total de 31,9 % et un TRI annualisé de 5,9 % par rapport au prix d'aujourd'hui.

Le risque le plus évident est la compression du multiple, le modèle prévoyant un CAGR annuel négatif de 4,4 % pour le ratio C/B dans l'hypothèse moyenne, ce qui signifie que la croissance des bénéfices d'Entergy doit dépasser un multiple d'évaluation en baisse pour offrir des rendements significatifs aux actionnaires.

À 103,33 $, avec un pipeline solide, 19 analystes notés à l'achat et une journée des investisseurs le 9 juin qui pourrait présenter de nouvelles prévisions à 5 ans et des annonces de contrats supplémentaires, l'action Entergy semble légèrement sous-évaluée pour les investisseurs patients qui sont prêts à tenir le coup malgré la surcharge des coûts.

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce que vous devez entrer, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.