Points clés pour l'action Vistra Corp. en juillet 2026

- Quinze recommandations d'achat, quatre "outperform" et seulement une vente parmi les 20 analystes couvrant l'action Vistra soutiennent un objectif moyen de 223 $, soit un écart de 40 % par rapport au cours actuel de 159 $.

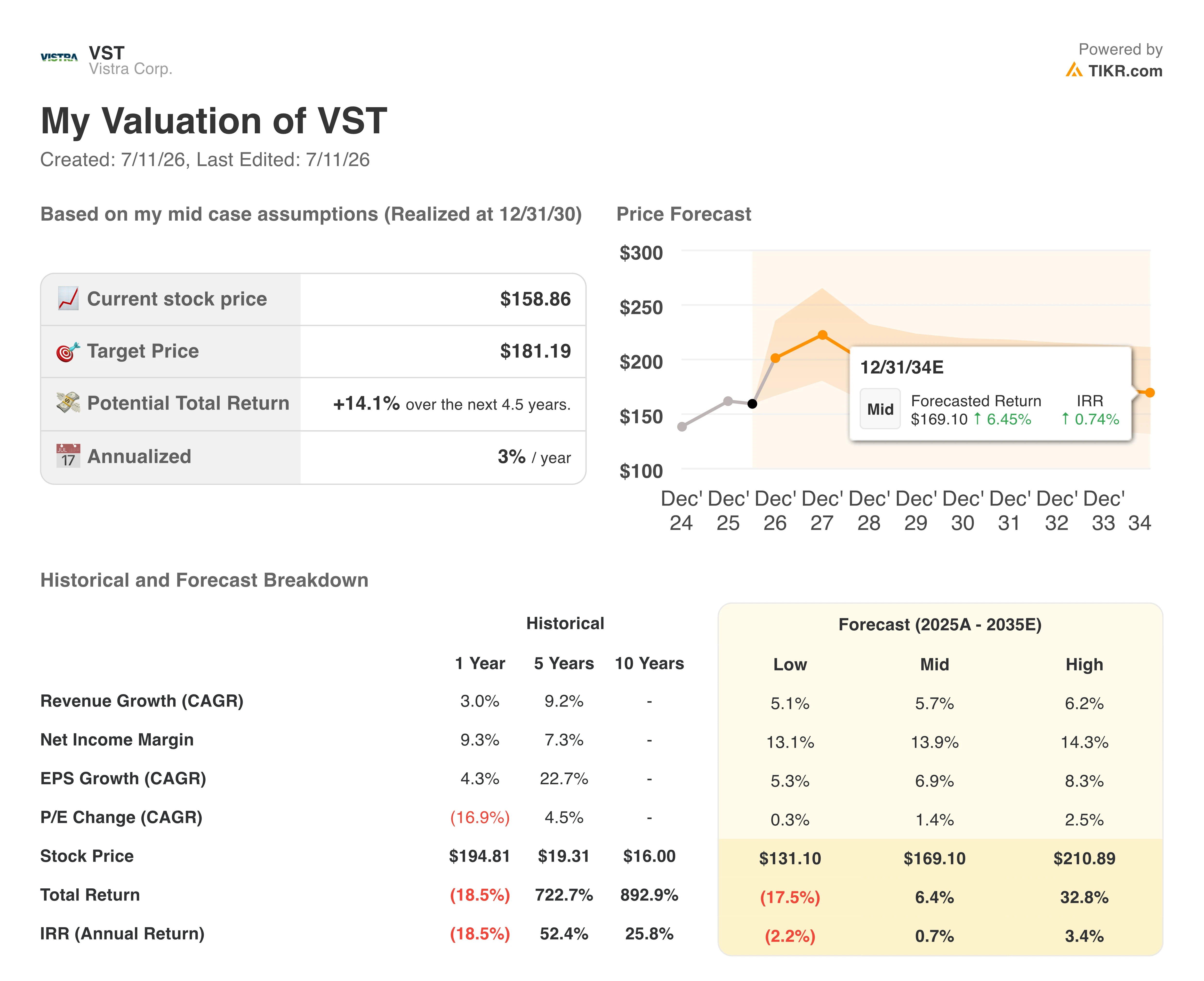

- Le scénario médian de TIKR valorise l'action Vistra à 181 $ d'ici décembre 2030, soit un rendement total de 14 % et annualisé de 3 % sur les 4,5 prochaines années.

- L'EBITDA ajusté a atteint un record de 1,494 milliard de dollars au premier trimestre, en hausse de 20 % sur un an, laissant l'action Vistra sous-évaluée par rapport à sa propre croissance des bénéfices.

- L'acquisition Cogentrix de 4,7 milliards de dollars, qui doit être finalisée en 2026, n'est pas encore intégrée dans les prévisions.

L'action Vistra publie un EBITDA record au T1 tout en se négociant bien en dessous de son plus haut sur 52 semaines

Vistra Corp (VST) produit et vend de l'électricité au Texas et dans l'est des États-Unis, exploitant des centrales au gaz naturel, nucléaires, au charbon et solaires ainsi qu'une activité de vente au détail d'électricité. La société a publié un premier trimestre calendaire record, avec un EBITDA ajusté de 1,494 milliard de dollars, en hausse de 20 % sur un an et supérieur aux 1,452 milliard de dollars attendus par les analystes.

Ce résultat est intervenu alors que l'action Vistra se négocie près de 159 $, soit environ 28 % en dessous de son plus haut sur 52 semaines à 220 $.

Le résultat net est passé à 980 millions de dollars au trimestre, contre une perte de 317 millions de dollars un an plus tôt. Des gains non réalisés en juste valeur sur des positions dérivées liées au portefeuille de couverture ont été le principal moteur de ce retournement.

Le PDG Jim Burke a directement lié ce trimestre à la structure de l'entreprise lors de l'appel sur les résultats du T1 : "Vistra a délivré environ 1,5 milliard de dollars d'EBITDA ajusté, un résultat record pour un premier trimestre calendaire. La solide performance financière est le résultat direct de l'exécution constante de nos équipes de production, commerciales et de vente au détail, ainsi que de la diversification offerte par notre modèle d'entreprise intégré." Cette diversification, a-t-il ajouté, a permis au segment de vente au détail d'absorber un hiver ERCOT exceptionnellement doux sans tirer le total vers le bas.

Sous la ligne des bénéfices, le bilan a également évolué. Fitch a amélioré la notation de Vistra à "investment grade" au cours du trimestre, rejoignant une amélioration de S&P fin 2025 et donnant à l'entreprise deux notations "investment grade" pour la première fois. Cette étape a déclenché des clauses de libération sur sa dette senior sécurisée, levant les privilèges sur les actifs de la société.

En plus de cela, la direction a continué à redistribuer du capital. Vistra a dépensé 525 millions de dollars en rachats d'actions au cours des quatre premiers mois de 2026, plus un dividende de 75 millions de dollars, avec encore 1,475 milliard de dollars d'autorisation de rachat disponible. Depuis novembre 2021, la société a retiré 169 millions d'actions à un coût moyen proche de 37 $.

Pourtant, deux des principaux leviers de croissance se situent entièrement en dehors des prévisions actuelles. L'acquisition Cogentrix en attente de 4,7 milliards de dollars et un contrat d'électricité d'environ 2 600 mégawatts avec Meta sur les sites nucléaires de Vistra dans la région PJM sont tous deux exclus de la fourchette 2026, laissant de la marge pour que ces prévisions évoluent une fois Cogentrix finalisé au second semestre de l'année.

La répartition des recommandations de Wall Street sur l'action Vistra, fortement orientée vers l'achat

Vingt analystes couvrent l'action Vistra, et la répartition penche fortement vers le haussier : 15 recommandations d'achat et 4 "outperform" contre seulement 1 vente. Cela soutient un objectif de prix moyen de 223 $, soit environ 40 % au-dessus du cours actuel de 159 $, avec des objectifs individuels allant de 99 $ à 320 $ sur 18 estimations. L'objectif moyen est resté proche de 223 $ depuis mars, même si le cours de l'action est passé de 150 $ à 159 $ sur la même période.

Wall Street s'attend à ce que l'EBITDA de l'action Vistra continue de grimper jusqu'en 2027

Vistra a publié un EBITDA ajusté de 1,494 milliard de dollars pour le premier trimestre 2026, en hausse de 20 % sur un an et supérieur à l'estimation de Wall Street de 1,452 milliard de dollars.

Les analystes modélisent une accélération plus importante à venir, avec un EBITDA atteignant 1,77 milliard de dollars au deuxième trimestre, en hausse de 33 % sur un an, et 2,06 milliards de dollars au troisième trimestre, en hausse de 32 %.

Les prévisions d'EBITDA pour l'année complète 2026 se situent entre 6,8 et 7,6 milliards de dollars, et le taux de croissance se refroidit ensuite en 2027, les estimations montrant une croissance de 20 % au quatrième trimestre 2026 mais seulement de 9 % au deuxième trimestre 2027.

Cette décélération soulève la vraie question pour l'action Vistra : l'acquisition Cogentrix, toujours exclue de chacune de ces estimations, arrive-t-elle à temps pour empêcher le taux de croissance de tomber à un chiffre ?

L'objectif de 181 $ de TIKR sur l'action Vistra tient si la révision à la hausse des prévisions se matérialise

Le scénario médian de TIKR valorise l'action Vistra à 181 $ d'ici décembre 2030, soit un rendement total de 14 % par rapport au cours actuel de 159 $ et un taux annualisé de 3 % sur 4,5 ans.

Ce rendement annualisé se situe bien en dessous des taux de croissance à deux chiffres intégrés dans les propres estimations d'EBITDA futur de Vistra, marquant une lecture nettement plus conservatrice que ce qu'implique l'objectif moyen de 223 $ de Wall Street.

La prudence du modèle correspond à ce qui manque encore dans les prévisions. Cogentrix et le PPA avec Meta sont exclus de tous les chiffres de la fourchette actuelle pour 2026 et 2027, et tant que Vistra ne révisera pas officiellement ses prévisions après la finalisation de Cogentrix, l'objectif de TIKR n'a aucune base pour monter plus haut.

Devriez-vous investir dans Vistra Corp. ?

La seule façon de vraiment le savoir est d'examiner vous-même les chiffres. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Consultez l'action Vistra Corp. et vous verrez des années d'historiques financiers, ce que les analystes de Wall Street attendent en termes de revenus et de bénéfices pour les trimestres à venir, comment les multiples de valorisation ont évolué dans le temps, et si les objectifs de prix sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Vistra Corp. aux côtés de toutes les autres actions que vous surveillez. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action VST sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour pouvoir suivre les capitaux intelligents.

- Analysez des actions en seulement 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils en investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni ne constituent des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement du Terminal TIKR et des estimations des analystes. Notre analyse pourrait ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Merci de votre lecture et bon investissement !