Principaux enseignements :

- Étape importante de l'intégration de Breeze : Valvoline Inc. a achevé son acquisition de 162 magasins Breeze Autocare pour 593 millions de dollars en décembre 2025, élargissant son réseau vers un objectif de 3 500 magasins et ajoutant 160 millions de dollars de revenus prévus pour les 10 mois de propriété de l'exercice 2026.

- Réinitialisation de l'élan du T1 : Valvoline Inc. a réalisé un chiffre d'affaires net de 462 millions de dollars au T1 2026 et un BPA ajusté de 0,37 $, reflétant une croissance des revenus de 15% et une expansion des ventes à magasins comparables de 6% qui ont dépassé les attentes de Street et ont réaffirmé les prévisions de l'exercice 2026 de 2,0 milliards de dollars à 2,1 milliards de dollars de revenus.

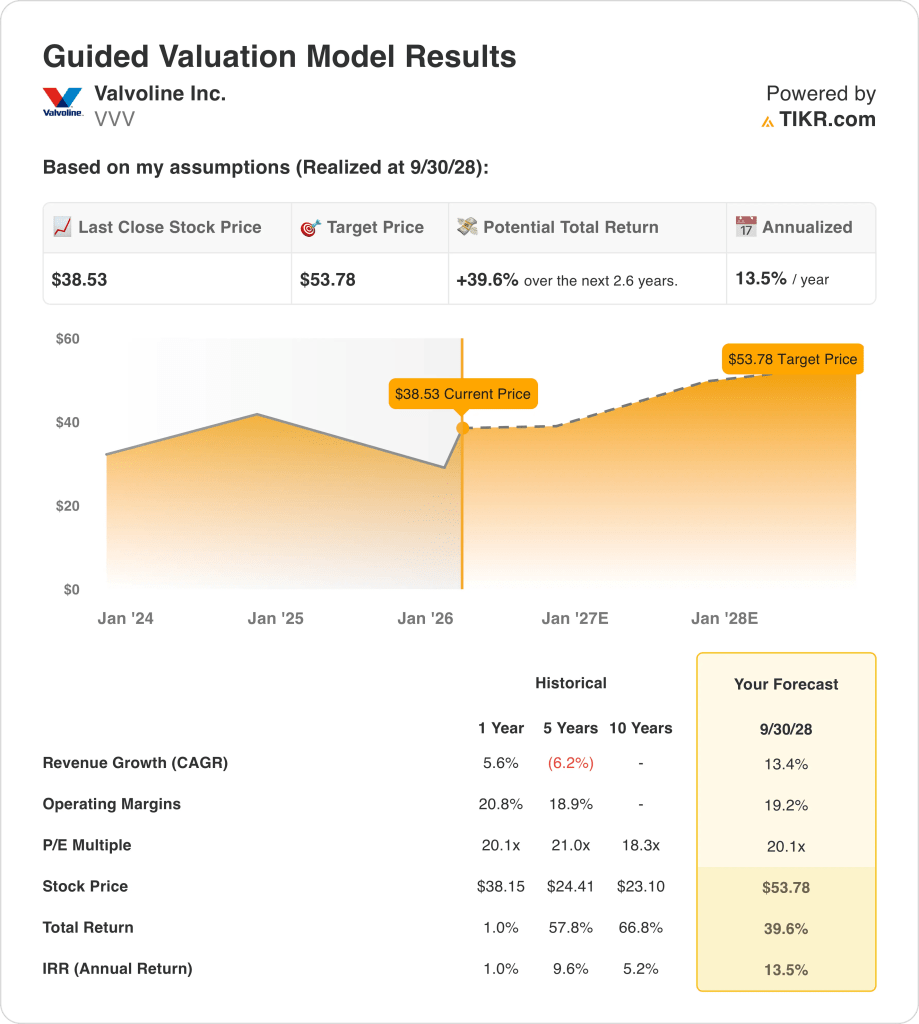

- Cadre de l'objectif de prix : Sur la base d'une croissance des revenus de 13 %, de marges d'exploitation de 19 % et d'un multiple de sortie de 20 fois, l'action Valvoline Inc. pourrait atteindre 54 $ d'ici septembre 2028, contre 39 $ aujourd'hui.

- Profil de rendement : Valvoline Inc. implique une hausse totale de 40 % de 39 à 54 $ sur 3 ans, ce qui équivaut à un rendement annualisé de 14 % dans le cadre des hypothèses actuelles d'expansion des marges et de développement du réseau.

Analyse des arguments en faveur de Valvoline Inc.

Valvoline Inc.(VVV) exploite et franchise plus de 2 200 centres de service quick-lube à travers les États-Unis et le Canada, fournissant des services d'entretien automobile préventif qui comprennent des vidanges d'huile en 15 minutes, des remplacements de batterie, des rotations de pneus et des entretiens recommandés par le fabricant, grâce à son modèle de vente au détail à faible encombrement.

Sur le plan financier, la société a généré un chiffre d'affaires de 1,71 milliard de dollars pour l'exercice 2025, reflétant une croissance de 6 %, tandis que la marge brute a atteint 640 millions de dollars et que les marges brutes ont augmenté à 37 %, bien que les dépenses d'exploitation de 328 millions de dollars aient comprimé les marges d'exploitation à 18 %, car les investissements dans l'infrastructure technologique et l'expansion des magasins ont absorbé les gains de rentabilité.

L'acquisition de 162 magasins Breeze Autocare, conclue le 1er décembre 2025 pour 593 millions de dollars, a permis d'accroître considérablement la taille du réseau, mais a également introduit 33 millions de dollars de charges d'intérêts annuelles supplémentaires provenant d'un nouveau prêt à terme B de 740 millions de dollars qui a fait passer l'effet de levier net à 3,3x le BAIIA ajusté, contre 2,5x auparavant.

Les résultats du T1 2026 ont généré un chiffre d'affaires net de 462 millions de dollars et un BPA ajusté de 0,37 $, dépassant les estimations consensuelles de 0,33 $, les ventes de magasins comparables à l'échelle du système ayant augmenté de 6% et les marges d'EBITDA ajustées ayant augmenté de 60 points de base pour atteindre 25%, tandis que la direction a réaffirmé les prévisions pour l'ensemble de l'exercice 2026 de 2,0 milliards de dollars à 2,1 milliards de dollars de revenus et de 1,60 $ à 1,70 $ de BPA ajusté, malgré la pression sur les marges à court terme due à l'intégration d'emplacements Breeze immatures.

Le PDG Lori Flees a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre : "Nous avons enregistré des résultats solides au premier trimestre et une nouvelle augmentation à deux chiffres des ventes de magasins à l'échelle du système et des ventes nettes, et nous sommes bien positionnés alors que nous continuons à faire avancer nos priorités stratégiques et à créer de la valeur à long terme pour nos actionnaires."

Entre-temps, le directeur financier Kevin Willis a prévu que les magasins Breeze contribueraient "à hauteur d'environ 160 millions de dollars au chiffre d'affaires pendant les dix mois où nous posséderons l'entreprise au cours de l'exercice 2026" et a ajouté que la société prévoyait de réduire l'effet de levier à 2,5x "aussi rapidement que possible" avant de reprendre l'activité de rachat d'actions, signalant une discipline d'allocation de capital dans le cadre de l'expansion accélérée du réseau.

La tension de l'investissement est centrée sur la question de savoir si l'expansion agressive des magasins Valvoline et l'intégration de Breeze peuvent compenser la dilution des marges à court terme de 100 points de base et les coûts d'intérêt élevés de 33 millions de dollars par an, tout en maintenant une dynamique des bénéfices suffisante pour soutenir un multiple prévisionnel de 20x dans un contexte de prix actuel de l'action de 39 dollars et de rendements annualisés projetés de 14 % jusqu'en septembre 2028.

Ce que dit le modèle pour l'action VVV

L'action Valvoline Inc. reflète une stratégie d'expansion agressive grâce à l'acquisition de Breeze pour 593 millions de dollars qui a ajouté 162 magasins et 160 millions de dollars de revenus estimés pour l'exercice 2026, mais la dilution de la marge à court terme de 100 points de base et l'effet de levier élevé à 3,3x l'EBITDA limitent la rentabilité au cours de la phase d'intégration.

Par conséquent, l'hypothèse de marché soutient une croissance des revenus de 13,4 %, des marges d'exploitation de 19,2 % et un multiple de sortie de 20,1x, produisant un prix cible de 53,78 $ d'ici septembre 2028, avec des hypothèses de croissance supérieures à l'expansion des revenus de 5,6 % pour l'exercice 2025, mais inférieures à la projection consensuelle de 19,5 % pour l'exercice 2026.

Cette évaluation offre une hausse totale de 39,6 % et un rendement annualisé de 13,5 % à partir de 38,53 $, ce qui représente des rendements supérieurs à un taux de rendement minimum habituel de 10 %, tout en intégrant le risque d'exécution lié à la maturation des magasins, aux calendriers de désendettement et à l'élan soutenu des ventes des magasins comparables.

Compte tenu des rendements modélisés de 13,5 % annualisés qui compensent la complexité de l'intégration et les priorités de réduction de l'effet de levier, le modèle indique un achat, favorisant l'appréciation du capital plutôt que la préservation, alors que l'expansion du réseau et la récupération des marges soutiennent la capacité bénéficiaire jusqu'à l'exercice 2028.

Avec un rendement annualisé de 13,5 % dépassant le seuil de 10 % des capitaux propres, le modèle soutient l'appréciation du capital car le risque d'intégration de Breeze est compensé par l'extension du réseau de magasins et la normalisation des marges, ce qui justifie un achat.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Valvoline :

1. Croissance du chiffre d'affaires : 13,4

L'hypothèse de croissance de 13,4 % est sensiblement supérieure au TCAC historique sur 5 ans de -6,2 %, mais cette comparaison est faussée par la scission d'Ashland pour l'exercice 2022 qui a créé une réinitialisation structurelle des revenus, tandis que la croissance sur 1 an de 5,6 % reflète mieux la performance de base actuelle avant que la contribution de Breeze ne vienne s'y ajouter.

L'exécution actuelle soutient une croissance de 13,4 %, car le premier trimestre 2026 a enregistré une croissance des ventes nettes de 15 % sur une base ajustée du refranchissement et une expansion des ventes à magasins comparables de 5,8 % à l'échelle du système, la direction réaffirmant ses prévisions de revenus pour l'exercice 2026 de 2,0 milliards à 2,1 milliards de dollars, ce qui nécessite une croissance soutenue des billets grâce au pouvoir de fixation des prix et à la premiumisation des services.

Pour progresser, il faut que l'intégration des magasins Breeze se déroule sans attrition de la clientèle ni perturbation opérationnelle, tandis que le réseau de base doit maintenir une croissance positive des transactions malgré des comparaisons plus difficiles d'une année sur l'autre et un ralentissement potentiel des dépenses de consommation dans les services automobiles discrétionnaires.

Le maintien d'une croissance de 13,4 % dépend également de la capacité de la société à ouvrir 330 à 360 nouveaux magasins nets au cours de l'exercice 2026, comme prévu, les partenaires franchisés contribuant à leur part prévue et les délais de construction restant dans les temps malgré les contraintes du marché de l'emploi et les retards dans l'obtention des permis.

Ce chiffre est supérieur à la croissance du chiffre d'affaires sur un an de 5,6 %, car l'acquisition de Breeze constitue un changement d'échelle ponctuel dans le réseau, et l'évaluation capitalise ce taux de croissance élevé sur plusieurs années sans tenir compte de la nature non récurrente de la contribution de l'acquisition.

2. Marges d'exploitation : 19.2%

L'action Valvoline a rapporté des marges d'exploitation de 20,8 % pour l'exercice 2025 sur une base annuelle et de 18,9 % sur cinq ans, mais ces chiffres reflètent des marges d'EBITDA ajustées plutôt que des marges d'exploitation pures, car le modèle de service de détail de l'entreprise a une intensité de coûts fixes inférieure à celle de la fabrication de produits, mais il est toujours confronté à des pressions en matière de dépenses de main-d'œuvre et d'immobilier.

L'hypothèse de marge de 19,2 % est inférieure au niveau de 20,8 % sur un an, car l'intégration de 162 magasins Breeze immatures crée une dilution à court terme estimée à 100 points de base sur les marges EBITDA, tandis que les marges EBITDA ajustées du T1 2026 de 25,4 % ont démontré 60 points de base d'expansion d'une année sur l'autre grâce à l'effet de levier de la main-d'œuvre et des produits.

La durabilité des marges dépend d'une discipline tarifaire soutenue et de l'optimisation de la gamme de services, car la croissance du chiffre d'affaires due à la premiumisation des services tels que les remplacements de batterie et les changements de liquide différentiel offre une rentabilité incrémentielle plus élevée que les changements d'huile de base, alors que la pression concurrentielle des autres opérateurs de lubrification rapide limite la flexibilité des prix.

Les magasins Breeze fonctionnent actuellement à des niveaux de productivité inférieurs à ceux des sites Valvoline plus anciens, et la direction s'attend à un redressement des marges à mesure que ces unités augmenteront leur trafic et adopteront des procédures d'exploitation normalisées, mais cette trajectoire suppose une exécution réussie de l'intégration sans perturbation matérielle de la clientèle ni rotation élevée des équipes des magasins acquis.

Tout écart dans l'inflation des coûts de main-d'œuvre, la volatilité des prix du pétrole utilisé ou la faiblesse des taux de rattachement des revenus non liés au pétrole comprimerait les marges plus rapidement que ne le prévoit le modèle, étant donné que les frais de vente et d'administration de la société, qui s'élèvent à 328 millions de dollars pour l'exercice 2025, nécessitent toujours un contrôle discipliné tout en soutenant les investissements technologiques dans les systèmes CRM, la mise en œuvre de SAP et la modernisation de la plate-forme des magasins.

Ce chiffre est inférieur à la marge d'exploitation de 20,8 % sur un an, car l'intégration de Breeze dilue temporairement la rentabilité et les dépenses technologiques absorbent les gains d'efficacité, et l'évaluation suppose que les marges se stabilisent près des moyennes historiques sans expansion structurelle malgré les avantages d'échelle.

3. Multiple P/E de sortie : 20,1x

L'historique de valorisation de l'action Valvoline est centré sur des multiples liés à son modèle de franchise à faibles actifs et à la demande de maintenance récurrente, avec un P/E NTM sur 1 an de 20,1x selon l'hypothèse de marché la plus récente et une moyenne sur 5 ans de 21,0x reflétant la volonté des investisseurs de payer pour une génération de trésorerie prévisible et l'option d'expansion du réseau.

Le multiple de sortie de 20,1x capitalise les bénéfices normalisés en supposant que l'intégration de Breeze se termine avec succès, que l'effet de levier soit réduit de 3,3x à l'objectif de 2,5x l'EBITDA, et que la croissance des ventes des magasins comparables se maintienne à des niveaux moyens à un chiffre jusqu'à l'exercice 2028, sans baisse des transactions due à la récession.

Ce multiple suppose que le marché continue d'évaluer Valvoline à parité avec sa fourchette historique malgré des charges d'intérêt élevées de 33 millions de dollars par an provenant du nouveau prêt à terme B et la complexité opérationnelle de l'intégration de 162 magasins tout en poursuivant simultanément une croissance organique de 250 nouveaux magasins d'ici à l'exercice 2027.

Le multiple de sortie est en ligne avec l'hypothèse de marché NTM P/E de 20,1x pour l'exercice 2026, mais cette évaluation n'intègre pas d'expansion supplémentaire du multiple et dépend donc entièrement de la croissance des bénéfices plutôt que de la réévaluation pour produire des rendements pour les actionnaires.

L'évaluation finale dépend de la stabilité des bénéfices et de la visibilité des flux de trésorerie, car la société a suspendu les rachats d'actions pour donner la priorité au désendettement et toute déception concernant les délais de maturation des magasins, le rétablissement des marges ou le positionnement concurrentiel comprimerait le multiple plus rapidement que les bénéfices ne peuvent se rétablir.

Cela correspond au ratio cours/bénéfice sur un an de 20,1x et est légèrement inférieur au ratio cours/bénéfice sur cinq ans de 21,0x, car l'expansion des marges et la normalisation de la croissance s'inscrivent déjà dans les fondamentaux prévus, et l'évaluation suppose que le marché maintienne son point de vue actuel sans réévaluer le risque.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats des actions de Valvoline Inc. sont façonnés par la vitesse de maturation des magasins, la dynamique des ventes à magasins comparables et la récupération des marges de l'intégration de Breeze jusqu'en septembre 2030.

- Cas faible : si la pression concurrentielle limite le pouvoir de fixation des prix et que les magasins Breeze arrivent à maturité plus lentement que prévu, le chiffre d'affaires augmente de 10 % et les marges nettes se maintiennent à 11 % → rendement annualisé de 5 %.

- Cas moyen : Avec une croissance soutenue des billets et une intégration réussie, le chiffre d'affaires augmente de 11 % et les marges nettes atteignent 12 % → 11 % de rendement annualisé.

- Cas élevé : Si la premiumisation s'accélère et que le levier opérationnel entraîne des gains de rentabilité, le chiffre d'affaires augmente de 12 % et les marges nettes approchent les 12 % → rendement annualisé de 15 %.

Quelle est l'ampleur de la hausse de l'action Valvoline à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !