Principaux enseignements :

- Réinitialisation du redressement : Match Group exécute une réinitialisation axée sur les produits à travers Tinder et Hinge, déclarant un chiffre d'affaires de 878 millions de dollars au quatrième trimestre en hausse de 2 % et un EBITDA ajusté de 370 millions de dollars en hausse de 14 %, tandis que le nombre total de payeurs a diminué de 5 % à 14 millions, la direction donnant la priorité à la qualité de l'engagement plutôt qu'au volume à court terme.

- Discipline du capital : Match Group a augmenté son dividende trimestriel à 20 $ par action annualisé à 80 $ et a déployé 108 % du flux de trésorerie disponible pour les rachats et les dividendes, ce qui renforce la capacité du bilan avec un ratio de distribution de 32 % et une propriété institutionnelle de 94 %.

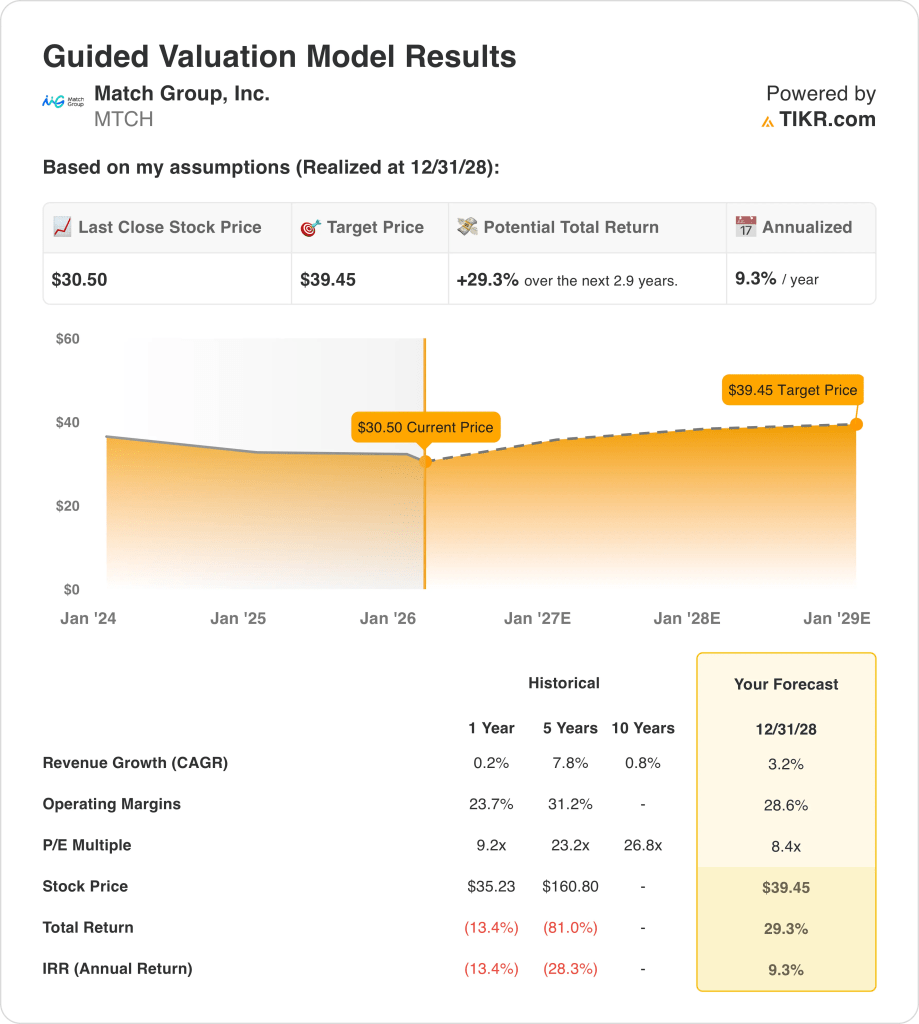

- Projection de prix : Sur la base d'une croissance des revenus de 3%, de marges d'exploitation de 29% et d'un multiple de sortie de 8x, Match Group pourrait atteindre 39 dollars d'ici 2028 à mesure que les bénéfices se normalisent et que les initiatives de produits axés sur l'IA stabilisent les tendances des payeurs.

- Gains potentiels : Le prix cible de 39 $ de Match Group implique une hausse de 29% par rapport au prix actuel de 30 $, ce qui se traduit par un rendement annualisé de 9% sur environ 3 ans si les marges se maintiennent à près de 29% et que l'EBITDA reste supérieur à 1 milliard de dollars.

Analyse du cas de Match Group, Inc.

Match Group(MTCH) a publié les résultats de février 2026 montrant un chiffre d'affaires de 878 millions de dollars au quatrième trimestre en hausse de 2% et un bénéfice net de 210 millions de dollars en hausse de 32%, tout en guidant le chiffre d'affaires de 2026 entre 3 et 4 milliards de dollars alors que la direction poursuit une réinitialisation pluriannuelle des produits conçue pour restaurer un engagement durable et stabiliser les tendances en matière de monétisation.

Le chiffre d'affaires annuel a atteint 3 milliards de dollars avec un bénéfice brut de 2 milliards de dollars reflétant des marges brutes supérieures à 70 %, des dépenses d'exploitation totales d'environ 2 milliards de dollars, un bénéfice d'exploitation proche de 900 millions de dollars et des marges d'exploitation d'environ 25 %, illustrant une rentabilité durable malgré des baisses de 5 % du nombre de payeurs dans l'ensemble du portefeuille.

L'EBITDA ajusté s'est élevé à 370 millions de dollars au quatrième trimestre, avec une marge de 42 %, et à 1 milliard de dollars pour l'ensemble de l'année, avec une marge de 35 %, tandis que le revenu par payeur a augmenté de 7 % pour atteindre 21 dollars, même si le nombre total de payeurs est tombé à 14 millions, ce qui indique que la résistance des prix compense la contraction du nombre d'utilisateurs.

L'objectif stratégique est de rétablir la confiance et d'améliorer la qualité des rencontres grâce à des outils de vérification par l'IA et à des fonctions d'engagement, et le PDG Spencer Rascoff a déclaré : "En 2026, nous prévoyons que les baisses de revenus directs de Tinder en glissement annuel seront similaires à celles de 2025, car nous continuons à apporter des changements aux produits pour améliorer les résultats des utilisateurs et stimuler une croissance durable à long terme, mais avec des compromis sur les revenus à court terme".

Hinge a enregistré une croissance de 26 % de son chiffre d'affaires direct et une augmentation de 17 % du nombre de payeurs, à près de 2 millions, grâce à l'expansion géographique en Amérique latine et à l'investissement prévu en Inde, ce qui a partiellement compensé la baisse de 8 % du nombre de payeurs de Tinder et a permis au portefeuille de se stabiliser à une marge proche de 29 % grâce au mixage des produits.

L'allocation du capital a renforcé le rendement pour les actionnaires avec une augmentation du dividende à 20 dollars par trimestre annualisé à 80 dollars et 108% du flux de trésorerie disponible déployé pour les rachats et les dividendes, tandis que l'actionnariat institutionnel de 94% et un P/E à terme proche de 12x soulignent l'opinion du marché selon laquelle la stabilité des bénéfices plutôt que l'accélération de la croissance définit le cas d'investissement actuel.

À 30 dollars par action contre une valeur modélisée de 39 dollars d'ici 2028 et des prévisions impliquant des revenus à peu près stables autour de 3 milliards de dollars pour 2026, les investisseurs doivent se demander si un rendement annualisé de 9 % compense de manière adéquate la baisse du nombre de payeurs et les compromis de réinvestissement stratégique intégrés dans le scénario de réinitialisation.

Ce que dit le modèle pour l'action MTCH

Match Group est confronté à un ralentissement des tendances des payeurs avec des baisses de 5% et une croissance du chiffre d'affaires ralentie à 0,2% récemment, tandis que les marges d'EBITDA restent proches de 36% et les marges d'EBIT proches de 25%, reflétant une rentabilité stable mais une expansion organique limitée.

Le modèle utilise une hypothèse de croissance des revenus de 3,2 %, des marges d'exploitation de 28,6 % et un multiple de sortie de 8x, ce qui donne un prix cible de 39,45 $ d'ici 2028, même si le ratio C/B à terme est proche de 8x et que le ratio VE/EBITDA à terme se situe entre 8x et 9x.

Ce prix cible représente une hausse totale de 29,3 % par rapport à 30,50 $ et un rendement annualisé de 9,3 %, malgré une croissance normalisée du BPA attendue autour de 11 % et des rendements des flux de trésorerie disponibles supérieurs à 12 %, qui restent solides mais ne s'accélèrent pas.

Le modèle signale Sell parce qu'un rendement annualisé de 9,3 % dans le cadre de ces hypothèses de marché, combiné à des prévisions de revenus stables en 2026 proches de 3 milliards de dollars et à un nombre de payeurs en baisse, ne justifie pas le risque lié aux actions par rapport à un taux de rendement minimal de 10 %.

Le rendement annualisé modélisé de 9,3 % reste inférieur à un taux de rendement minimal de 10 %, ce qui indique une appréciation limitée du capital et met l'accent sur la préservation du capital plutôt que sur une hausse significative basée strictement sur les hypothèses de marché actuelles et sur une croissance régulière mais modeste des bénéfices.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Match Group :

1. Croissance du chiffre d'affaires : 3.2%

Le chiffre d'affaires de Match Group a augmenté de 25% en 2021, puis a ralenti à 7% en 2022, 6% en 2023, 3% en 2024 et 0,2% en 2025, ce qui montre une nette décélération vers la maturité.

L'exécution actuelle montre des baisses de payeurs de 5% alors que le revenu par payeur a augmenté de 7%, maintenant le revenu total près de 3 milliards de dollars et limitant l'accélération organique malgré la croissance de Hinge de 26%.

Le maintien d'une croissance de 3,2 % nécessite une stabilisation des payeurs et une discipline tarifaire continue, tandis que les prévisions pour 2026, proches de 3 milliards de dollars, montrent que tout fléchissement des utilisateurs limite rapidement l'expansion du chiffre d'affaires.

Ce chiffre est supérieur à la croissance historique de 0,2 % sur un an, car la tarification compense temporairement la contraction du nombre d'utilisateurs, et la valorisation dépend de la stabilisation plutôt que d'une nouvelle expansion de l'échelle.

2. Marges d'exploitation : 28,6

Les actions de Match Group ont généré des marges EBIT de 29% en 2021, sont tombées à 16% en 2022, ont remonté à 27% en 2023, puis se sont stabilisées à près de 25% en 2025, montrant la volatilité autour des réinitialisations de coûts.

Les marges EBITDA ajustées se sont maintenues récemment à près de 36%, tandis que le bénéfice d'exploitation est resté proche de 900 millions de dollars pour un chiffre d'affaires de 3 milliards de dollars, ce qui suggère que la discipline en matière de coûts permet de maintenir des marges d'exploitation élevées à 20%.

Le maintien de 28,6% nécessite une efficacité marketing stable et un réinvestissement limité dans les changements de produits Tinder, tandis que les baisses des payeurs et les dépenses en IA créent une pression à la baisse si l'engagement stagne.

Ce chiffre est supérieur à la marge d'exploitation de 23,7% sur un an, car les récents contrôles des coûts normalisent les bénéfices, et la poursuite de l'expansion dépend de l'effet de levier soutenu des coûts fixes sans contraction des volumes.

3. Multiple P/E de sortie : 8,4x

L'action Match Group se négocie aujourd'hui à un prix proche de 8x à 10x les bénéfices à terme, avec un ratio cours/bénéfice normalisé (NTM) de 8x à 9x, ce qui montre que le marché évalue déjà la durabilité modérée de l'entreprise.

Le multiple de sortie de 8x capitalise les bénéfices normalisés proches de 3 $ par action tout en supposant une croissance des revenus de 3,2 % et des marges de 28,6 %, évitant ainsi de dépendre de l'expansion des multiples pour obtenir des rendements.

À 8x, l'évaluation suppose une stabilité des bénéfices plutôt qu'une accélération de la croissance, tandis qu'une déception dans les tendances des payeurs comprimerait les multiples vers des attentes de rendement des flux de trésorerie disponibles plus faibles, proches de 12 %.

Cette valeur est inférieure à l'hypothèse de marché NTM Price to Normalized Earnings de 8,4x, car la croissance limitée du chiffre d'affaires et la contraction des payeurs limitent le potentiel de réévaluation et ancrent la valorisation à une génération de trésorerie régulière.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats des actions de Match Group jusqu'en 2030 sont axés sur la stabilisation des payeurs, la discipline tarifaire et le contrôle des marges sur Tinder et Hinge.

- Cas faible : si l'érosion des payeurs persiste et que les changements de produits ralentissent l'engagement, le chiffre d'affaires augmente de 3,7% et les marges nettes se maintiennent à près de 23,5% → rendement annualisé de 3,7%.

- Cas moyen : Avec des prix stables et l'expansion de Hinge compensant la pression de Tinder, le chiffre d'affaires augmente de 4,2 % et les marges nettes atteignent 25,2 % → 8,3 % de rendement annualisé.

- Cas élevé : Si les tendances des payeurs se stabilisent et que la monétisation s'améliore dans toutes les régions, le chiffre d'affaires augmente de 4,6 % et les marges nettes approchent 26,7 % → 12,4 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Match Group à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par des les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !