Principaux enseignements :

- Le choc publicitaire induit par les tarifs : Pinterest a absorbé un retrait lié aux tarifs de la part des annonceurs de la grande distribution, et le chiffre d'affaires du quatrième trimestre de 1 319 millions de dollars a manqué les attentes, tandis que les MAU globaux ont encore atteint un record de 619 millions, en hausse de 12 %.

- IA et réinitialisation du marché : Pinterest a annoncé une restructuration de moins de 15% et a réorienté ses ressources vers des produits basés sur l'IA, tout en installant un nouveau Chief Business Officer pour accélérer l'exécution des ventes et élargir l'éventail des annonceurs au-delà des grands détaillants.

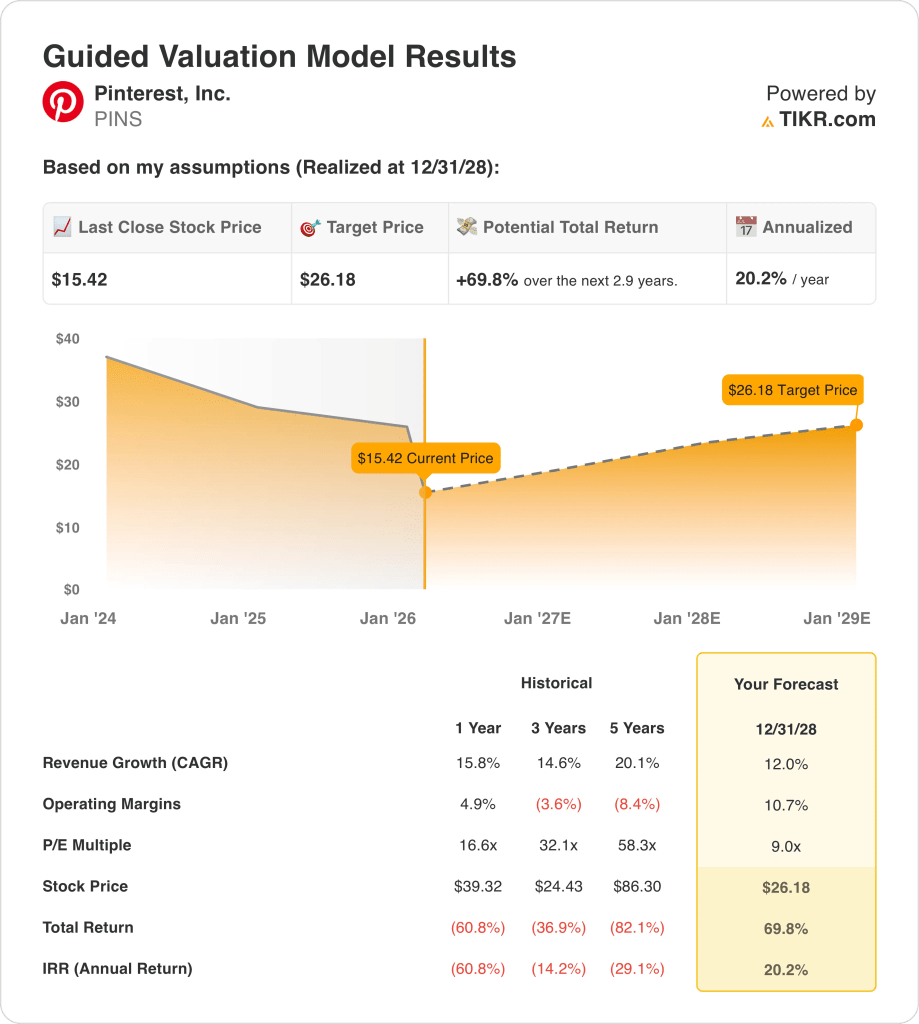

- Objectif de valorisation : L'action Pinterest pourrait atteindre 26 dollars d'ici 2028, car le modèle suppose une croissance des revenus de 12% et une marge d'exploitation de 11%, tandis que le marché évalue l'entreprise à un multiple P/E de 9x.

- Hausse modélisée : Pinterest implique une hausse de 70 % par rapport au cours actuel de 15 $ pour atteindre 26 $ d'ici 2028, ce qui représente un rendement annualisé d'environ 20 % sur une période d'à peu près trois ans, selon les calculs de l'évaluation.

Analyse des arguments en faveur de Pinterest, Inc.

Pinterest, Inc.(PINS) a chuté de 17% à 15 dollars après que les résultats du quatrième trimestre aient mis en évidence la pression exercée par les tarifs sur les budgets publicitaires des grands détaillants et aient orienté les recettes du premier trimestre vers 951 millions à 971 millions de dollars, en deçà du consensus de 980 millions de dollars.

Le chiffre d'affaires du quatrième trimestre a atteint 1,32 milliard de dollars, tandis que l'EBITDA ajusté de 542 millions de dollars a maintenu la marge à 41%, même si la direction a signalé une visibilité de la demande plus faible de la part des annonceurs de l'UCAN et de l'Europe.

Pour 2025, les revenus de l'action Pinterest ont totalisé 4,22 milliards de dollars et le bénéfice brut a atteint 3,38 milliards de dollars, soutenant une marge brute de 80% malgré des dépenses d'infrastructure plus élevées liées à la croissance des utilisateurs et à la capacité de l'IA.

Les dépenses d'exploitation totales de 3,06 milliards de dollars ont laissé un bénéfice d'exploitation de 320 millions de dollars et une marge d'exploitation de 8%, montrant que l'entreprise est revenue à un EBIT positif après des marges négatives en 2022 et 2023.

Lors d'un appel de résultats pour le quatrième trimestre de 2025, le PDG Bill Ready a déclaré que l'entreprise "a absorbé un choc exogène cette année lié aux tarifs", et il a encadré le plan 2026 autour de l'accélération de la monétisation afin que les revenus suivent mieux les 619 millions d'utilisateurs et les 80 milliards de recherches mensuelles.

La direction a associé cette réinitialisation à une restructuration de moins de 15 % pour réaffecter les talents à des équipes axées sur l'IA, et la société prévoit une marge d'EBITDA ajustée de 2026 proche de 30 %, même après le réinvestissement partiel de 100 millions de dollars d'économies d'OpEx annualisées.

Le débat porte désormais sur la question de savoir si un cours de bourse de 15 dollars et un multiple de sortie P/E de 9x reflètent correctement une croissance modélisée de 12 % et une marge d'exploitation de 11 % d'ici 2028, après que les prévisions du premier trimestre concernant une croissance de 11 % à 14 % aient réinitialisé les attentes du marché.

Ce que dit le modèle pour l'action PINS

Selon l'hypothèse de marché, l'action Pinterest se négocie à 2,16x les ventes et 9,02x les bénéfices de l'année prochaine, en baisse par rapport à 4,90x les ventes et 17,14x les bénéfices, les investisseurs ayant réinitialisé leurs attentes après la faiblesse liée aux tarifs douaniers.

Le modèle applique une croissance des revenus de 12 % et des marges d'exploitation de 10,7 % contre une croissance des revenus de 12,4 % en 2026 et des marges EBIT de 7,9 % impliquées dans les estimations à terme, ainsi qu'un multiple de sortie de 9x qui s'aligne sur l'hypothèse de marché actuelle de 9,02x.

À 15,42 $, l'action est évaluée à 5,74x l'EBITDA de l'année prochaine et à 8,07x le flux de trésorerie disponible de l'année prochaine, tandis que les analystes prévoient un chiffre d'affaires de 4,75 milliards de dollars et des marges EBITDA de 29,6 % en 2026, ce qui laisse présager une reprise des bénéfices.

Ce cadre de modèle d'évaluation produit un prix cible de 26,18 $ avec 70% de hausse totale et un rendement annualisé de 20,2% sur 2,9 ans, et le modèle signale donc un Achat car les multiples déprimés prix le risque cyclique en dessous de la puissance de flux de trésorerie normalisée.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action PINS :

1. Croissance du chiffre d'affaires : 12%

Les revenus de l'action Pinterest ont augmenté de 15,8% en 2025 après 19,3% en 2024, montrant une décélération alors que la pression tarifaire a frappé les grands annonceurs de détail et a déplacé le mélange vers des comptes plus petits et internationaux.

Le consensus prévoit une croissance des revenus de 12,4% pour 2026 sur un chiffre d'affaires de 4,75 milliards de dollars, soutenu par 619 millions de MAU et 80 milliards de recherches mensuelles, tandis que la pression tarifaire et le mix des annonceurs restent des vents contraires.

L'hypothèse de marché de 12,0 % nécessite une diversification soutenue des annonceurs et une amélioration de la monétisation par utilisateur, et le dépassement du chiffre d'affaires réduit rapidement le levier d'exploitation compte tenu des investissements fixes dans l'IA et les ventes.

Ce chiffre est inférieur à la croissance du chiffre d'affaires de 15,8 % sur un an, car la concentration des détaillants et la baisse des prix freinent l'accélération à court terme et limitent la réexpansion de la valorisation sans gains d'exécution.

2. Marges d'exploitation : 10.7%

L'action Pinterest a dégagé une marge EBIT de 7,6 % en 2025 après des marges négatives en 2022 et 2023, ce qui montre une reprise mais reste inférieur aux niveaux de rentabilité antérieurs.

Les estimations prévisionnelles impliquent une marge EBIT de 7,9% pour 2026, tandis que les marges EBITDA se maintiennent près de 29,6%, la discipline des coûts étant compensée par des dépenses d'infrastructure GPU et AI plus élevées.

L'hypothèse de marché de 10,7 % dépend de l'effet de levier des coûts fixes provenant de l'augmentation des revenus et de la stabilité des prix publicitaires, et le dérapage des marges réduit considérablement la capacité bénéficiaire à un multiple de sortie de 9x.

Ce chiffre est supérieur à la marge EBIT de 7,6 % sur un an, car l'augmentation de la marge dépend de la stabilité des prix de la publicité et de l'exécution des ventes, tandis que la croissance des coûts reste intégrée.

3. Multiple de sortie : 9x

L'action Pinterest se négocie à 9,02x le prix NTM par rapport aux bénéfices normalisés selon l'hypothèse du marché, après que les actions aient chuté de 17% en raison de la faiblesse des tarifs des grands annonceurs de détail et des prévisions pour le premier trimestre de 951 millions à 971 millions de dollars.

Le modèle applique un PER de sortie de 9,0x aux bénéfices normalisés de 2028, correspondant à l'hypothèse actuelle du marché tout en incorporant une croissance des revenus de 12,0 % et des marges d'exploitation de 10,7 % sans supposer une expansion de l'évaluation.

Ce multiple suppose que la monétisation s'améliore grâce à des produits basés sur l'IA et à la restructuration des ventes, et que l'incapacité à compenser le risque de concentration des détaillants limite la durabilité des bénéfices et exerce une pression sur le point d'ancrage de l'évaluation de 9,0x.

Cela se situe en dessous du P/E sur 1 an de 16,6x, car la prudence des investisseurs concernant les retraits des annonceurs et l'exécution de la restructuration empêche l'action Pinterest de récupérer les niveaux de prime antérieurs.

Que se passe-t-il si les choses vont mieux ou moins bien ?

Les résultats de l'action Pinterest sont façonnés par les retraits des détaillants motivés par les tarifs, la monétisation de 619 millions de MAUs, l'exécution du produit AI et la discipline de contrôle des coûts jusqu'en 2030.

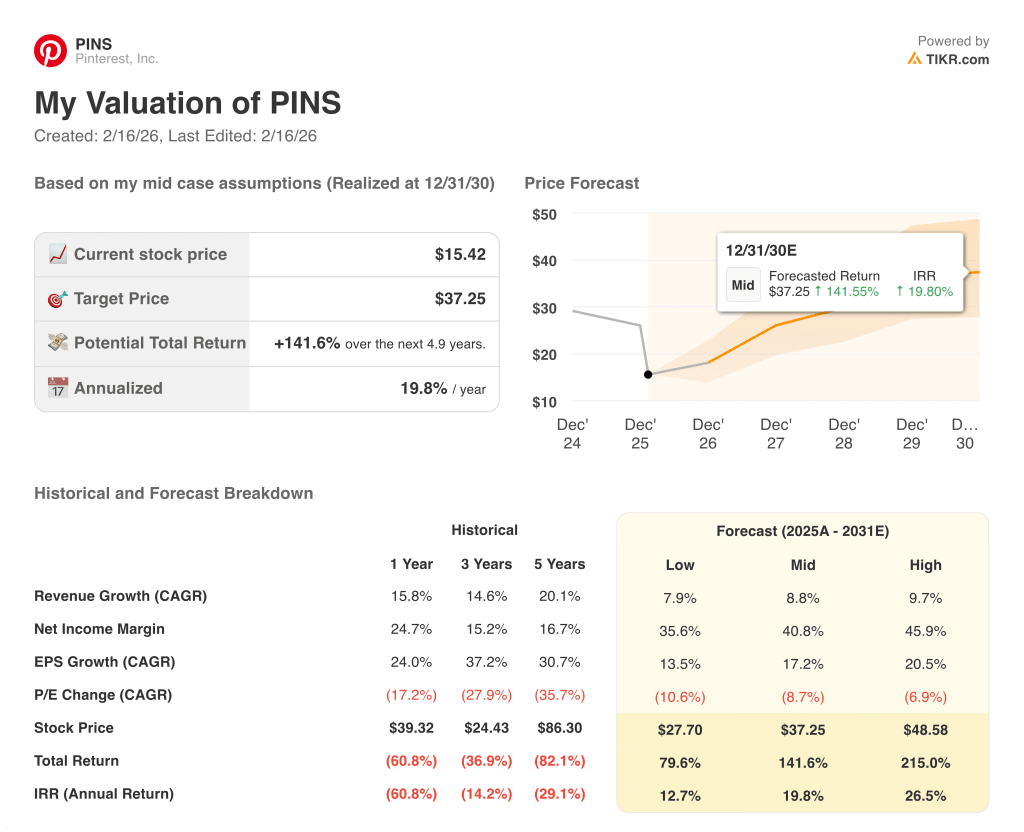

- Cas faible : Si la faiblesse des détaillants persiste et que la monétisation tarde, les revenus augmentent de 7,9% et les marges nettes atteignent 35,6% → 12,7% de rendement annualisé.

- Scénariomoyen : Avec la montée en puissance des outils d'IA et la stabilisation du mix publicitaire, le chiffre d'affaires augmente de 8,8 % et les marges nettes atteignent 40,8 % → 19,8 % de rendement annualisé.

- Cas élevé : Si la monétisation s'accélère et que l'effet de levier des coûts s'accroît, le chiffre d'affaires augmente de 9,7 % et les marges nettes atteignent 45,9 % → 26,5 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Pinterest à partir de maintenant ?

Grâce au nouvel outil de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

À partir de là, TIKR calcule le prix potentiel de l'action et les rendements totaux dans des scénarios de hausse, de base et de baisse afin que vous puissiez rapidement voir si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !