Statistiques clés de l'action United Parcel Service

- Performance sur 6 mois : 35%

- Fourchette de 52 semaines : 82 $ à 124

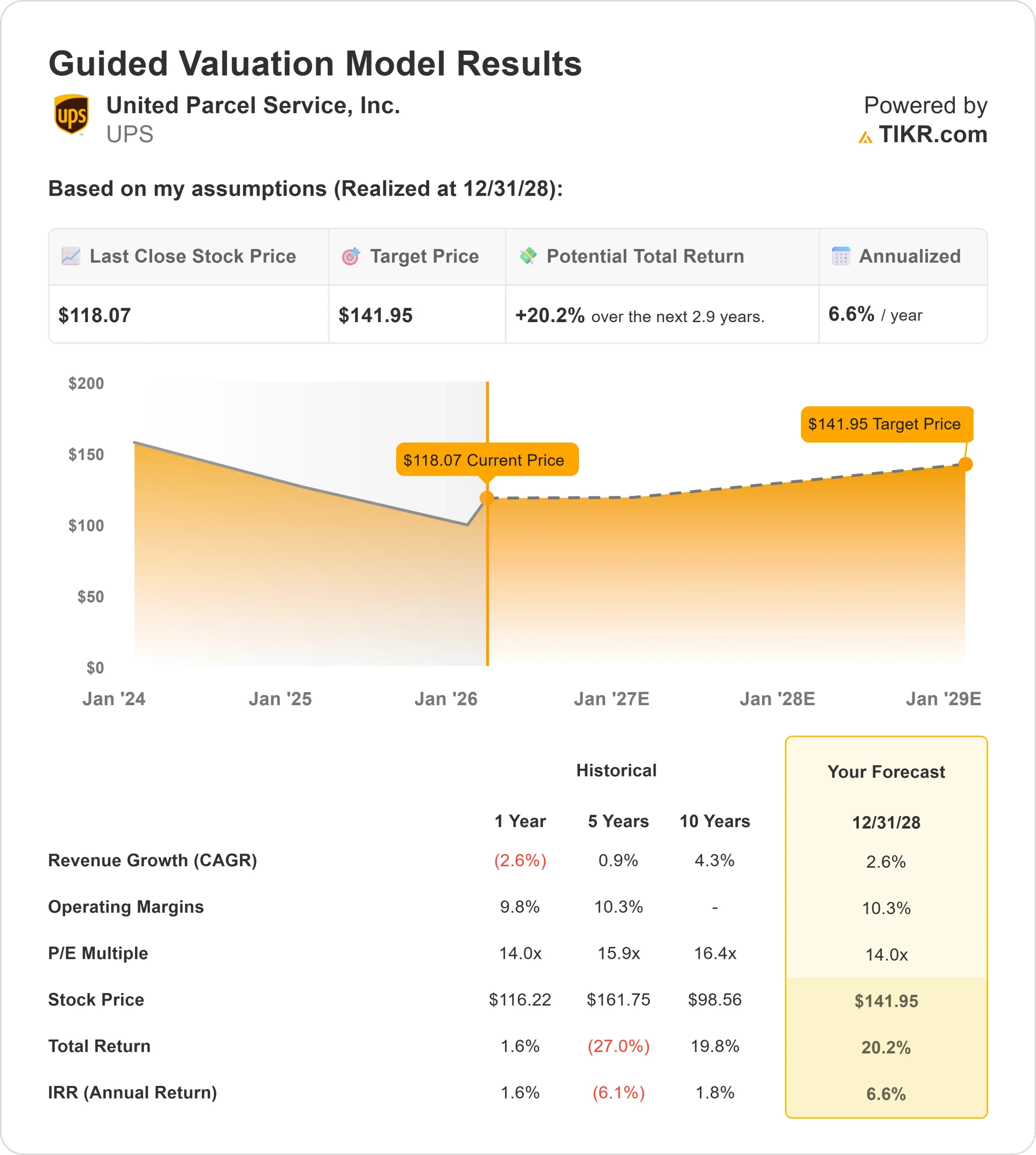

- Prix cible du modèle d'évaluation : 142

- Hausse implicite: 20

Évaluez vos actions préférées comme United Parcel Service avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

L'action de United Parcel Service a bondi d'environ 35 % au cours des six derniers mois, se négociant récemment à près de 118 $ par action, les investisseurs ayant réagi à l'amélioration de la qualité des revenus, à la restructuration agressive des coûts et à une meilleure visibilité des marges en 2026.

Les actions restent en deçà de leur plus haut niveau sur 52 semaines (124 dollars), mais bien au-dessus de leur plus bas niveau (82 dollars), ce qui témoigne d'un redressement significatif de l'état d'esprit.

Le rallye s'est accéléré lorsque la direction a présenté la phase finale de sa stratégie de réduction progressive des activités d'Amazon, tout en maintenant une discipline en matière de prix et en améliorant la gamme de produits.

Les résultats du quatrième trimestre ont dépassé les attentes, et les investisseurs ont pris confiance dans la capacité de l'entreprise à stabiliser ses marges malgré les coûts de transition à court terme liés au passage à USPS Ground Saver et à la modernisation de la flotte.

Ce trimestre, UPS a annoncé un chiffre d'affaires de 24,5 milliards de dollars, un bénéfice d'exploitation de 2,9 milliards de dollars, une marge d'exploitation de 11,8 % et un bénéfice par action ajusté de 2,38 dollars.

Le PDG Carol Tomé a déclaré que les résultats "ont dépassé nos attentes", tandis que la société a réalisé 3,5 milliards de dollars d'économies en 2025 et a réduit le volume d'Amazon d'environ 1 million de pièces par jour.

La direction a prévu un chiffre d'affaires d'environ 89,7 milliards de dollars en 2026, avec une marge d'exploitation consolidée d'environ 9,6 %, établissant ainsi des attentes plus claires pour l'année à venir.

Le positionnement institutionnel a également montré un engagement continu. Wealthfront Advisers a augmenté sa participation de 18,6 % à 98 676 actions d'une valeur d'environ 8,24 millions de dollars, Oppenheimer & Co. a augmenté sa position de 14,7 % à 79 078 actions d'une valeur de 6,605 millions de dollars, et Advisors Asset Management a augmenté ses avoirs de 11,1 % à 293 909 actions d'une valeur d'environ 24,55 millions de dollars.

Les investisseurs institutionnels détiennent désormais 60,26% d'UPS, ce qui renforce la forte participation institutionnelle au rebond de l'action.

United Parcel Service est-elle sous-évaluée ?

Dans le cadre des hypothèses de valorisation, l'action est modélisée à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (CAGR) : 2,6%.

- Marges d'exploitation : 10.3%

- Multiple P/E de sortie : 14x

Lacroissance du chiffre d'affaires reflète un réseau logistique mature qui passe de la réinitialisation des volumes à la récupération des marges plutôt qu'à la poursuite d'une expansion rapide.

Après avoir généré 88,7 milliards de dollars de revenus en 2025, les estimations indiquent une reconstruction progressive à mesure que les entreprises, les PME, les soins de santé et le mix international s'améliorent.

Cela confirme l'idée que les rendements futurs dépendent davantage de la qualité des revenus, du pouvoir de fixation des prix et de l'efficacité opérationnelle que d'une croissance agressive des expéditions.

L'expansion des marges reste le principal moteur. UPS opère actuellement avec des marges EBIT de 9 %, alors que le cadre d'évaluation prévoit une amélioration vers 10,3 % à mesure que l'automatisation s'étend, que le volume d'Amazon sort du réseau et que l'externalisation d'USPS réduit les coûts structurels de livraison.

L'automatisation offre un avantage structurel. Plus de 120 installations sont automatisées et le coût par pièce y est inférieur d'environ 28 % à celui des bâtiments traditionnels.

La poursuite du déploiement de l'automatisation et la fermeture de bâtiments peuvent améliorer la productivité même si les volumes globaux restent modestes.

La logistique des soins de santé soutient également des activités à plus forte marge. Le portefeuille mondial des soins de santé a généré 11,2 milliards de dollars de chiffre d'affaires en 2025, et la poursuite de l'expansion de la chaîne du froid et de la logistique complexe positionne UPS dans un segment structurellement attractif.

La croissance du chiffre d'affaires par pièce renforce cette thèse. Au quatrième trimestre, le chiffre d'affaires par pièce aux États-Unis a augmenté de 8,3 % par rapport à l'année précédente, ce qui témoigne d'une discipline tarifaire soutenue et d'une amélioration du mix.

Sur la base de ces données, le modèle d'évaluation estime un prix cible de 142 $, ce qui implique une hausse totale d'environ 20 % et un rendement annualisé d'environ 6,6 %, indiquant que l'action semble sous-évaluée aux niveaux actuels.

Les résultats jusqu'en 2026 refléteront probablement la stabilisation des volumes nationaux, l'amélioration de l'alignement des coûts à la suite de la réduction progressive des coûts d'Amazon, la poursuite du déploiement de l'automatisation et l'expansion de la gamme des soins de santé. Si le revenu par pièce continue de dépasser le coût par pièce, le levier d'exploitation pourrait encore se renforcer.

Aux niveaux actuels, UPS semble sous-évalué, les performances futures étant liées au rétablissement des marges, à la qualité des revenus et à l'efficacité du réseau plutôt qu'à la croissance des volumes.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce que vous devez saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>