Principaux enseignements :

- Réinitialisation du leadership : The Kroger Co. a nommé Greg Foran, ancien cadre de Walmart, au poste de PDG avec un salaire de base de 1 million de dollars et des incitations à long terme de 12 millions de dollars, marquant ainsi un changement de gouvernance après avoir abandonné un accord de 25 milliards de dollars avec Albertsons.

- Inflexion du commerce électronique : The Kroger Co. s'attend à une amélioration de 400 millions de dollars du bénéfice du commerce électronique en 2026 après la fermeture de 3 centres d'exécution, positionnant les ventes numériques à 11 % du chiffre d'affaires pour la stabilisation de la marge.

- Perspectives d'objectif de prix : Sur la base d'une croissance du chiffre d'affaires de 2 %, de marges d'exploitation de 3 % et d'un multiple de sortie de 12 fois, l'action de The Kroger Co. pourrait atteindre 76 $ d'ici janvier 2028, contre 69 $ aujourd'hui.

- Profil de rendement : L'action Kroger Co. implique une hausse totale de 11 % de 69 $ à 76 $ sur deux ans, ce qui équivaut à un rendement annualisé de 5 % dans le cadre d'hypothèses prudentes en matière de marges et de multiples.

Analyse des arguments en faveur de Kroger Co.

Kroger Co.(KR) a nommé Greg Foran au poste de PDG le 9 février 2026, a réaffirmé ses prévisions de BPA pour l'exercice 2025 de 4,75 à 4,80 $ et a signalé une amélioration des bénéfices du commerce électronique de 400 millions de dollars en 2026 après la fermeture de 3 centres de traitement des commandes.

L'action KR a augmenté de 8 % en intraday à l'annonce avant de clôturer en hausse de 1 %, reflétant l'intérêt des investisseurs pour la crédibilité du leadership et la réaffirmation de l'objectif de chiffre d'affaires de 147 milliards de dollars dans un contexte de consommation prudente.

Entre-temps, son chiffre d'affaires a atteint 147 milliards de dollars au cours des douze derniers mois, les ventes identiques sans carburant ont augmenté de 3 %, et les ventes en ligne ont augmenté de 17 %, tandis que les canaux pharmaceutiques et numériques ont mené la croissance des unités.

La marge brute a augmenté de 49 points de base par rapport à l'année précédente au troisième trimestre, le bénéfice d'exploitation a atteint 1,1 milliard de dollars, le BPA ajusté a augmenté de 7 % pour atteindre 1,05 $, et l'effet de levier net est resté discipliné à 1,7x l'EBITDA.

La direction prévoit 400 millions de dollars de bénéfices supplémentaires en 2026 pour le commerce électronique et a déclaré : "Nous prévoyons que ces décisions contribueront à environ 400 millions de dollars d'améliorations de la rentabilité du commerce électronique en 2026", ancrant l'expansion des marges à des changements structurels dans l'exécution des commandes.

La société prévoit d'inaugurer 14 nouveaux magasins au quatrième trimestre et d'augmenter de 30 % la construction de nouveaux magasins en 2026, en réorientant le capital de l'automatisation vers l'expansion physique à plus haut rendement.

L'allocation du capital reste active avec 5 milliards de dollars de rachats d'actions accélérés réalisés et 2,5 milliards de dollars restant sous autorisation, soutenant un objectif de rendement à long terme pour les actionnaires de 8 à 11 %.

Avec des actions à 69 dollars et un objectif modélisé de 76 dollars impliquant une hausse de 11 % et un rendement annualisé de 5 %, le débat porte sur la question de savoir si des marges d'exploitation de 3 % et des bénéfices multipliés par 12 tiennent pleinement compte du risque d'exécution et de la stabilisation numérique.

Ce que dit le modèle pour l'action KR

La transition de la direction vers Greg Foran et l'accent mis sur l'exécution des magasins, l'échelle numérique et le contrôle des coûts redéfinissent les priorités à court terme de Kroger, mais un profil d'exploitation à 3,3 % avec des marges structurellement faibles et un investissement important dans les prix limitent l'expansion de la valorisation.

Le modèle intègre une croissance du chiffre d'affaires de 1,7 %, inférieure au TCAC historique de 3,8 % sur cinq ans, alors que la direction réduit ses prévisions de ventes identiques de 2,8 % à 3,0 % tout en faisant face à des vents contraires liés au remboursement des médicaments et à des dépenses de consommation sélectives.

Les marges d'exploitation se maintiennent à 3,3 %, en ligne avec le niveau de 3,3 % sur un an, reflétant une gestion disciplinée des marges brutes, 400 millions de dollars d'amélioration attendue des bénéfices du commerce électronique, et un réinvestissement continu dans les normes de prix et de magasins.

Le multiple de sortie de 12,1x se situe en dessous de l'hypothèse de marché récente de 13,2x NTM P/E, reconnaissant que les gains de rentabilité supplémentaires et le changement de leadership ne justifient pas encore une expansion soutenue du multiple.

Selon ces hypothèses, Kroger atteint un prix cible de 76,14 $ d'ici le 1/31/28, ce qui implique une hausse totale de 10,9 % et un rendement annualisé de 5,4 % à partir de 68,66 $, ce qui est inférieur à un taux de rendement minimal des capitaux propres de 10 %.

Compte tenu d'une croissance modeste de 1,7 %, de marges stables de 3,3 % et d'un multiple comprimé de 12,1x, le modèle signale une vente , car les rendements ajustés au risque favorisent la préservation du capital plutôt qu'une appréciation significative.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Kroger :

1. Croissance du chiffre d'affaires : 1,7

L'action Kroger a généré 147 milliards de dollars de revenus au cours des douze derniers mois, mais a affiché une croissance de -1,9 % sur un an, l'investissement dans les prix et la déflation ayant compensé la stabilité des unités.

Le TCAC de 3,8 % sur cinq ans et de 3,1 % sur dix ans montre une maturité structurelle, car les gains de parts supplémentaires proviennent de changements dans le mix plutôt que de l'expansion de l'empreinte.

Les initiatives numériques et l'expansion des marques de distributeur favorisent la rétention du trafic, mais la pénétration du commerce électronique ne représente encore qu'une part modeste des ventes totales et les marges sont plus minces.

La nomination de Greg Foran est le signe d'une plus grande concentration sur l'exécution, mais l'épicerie reste une catégorie à forte fréquence et à faible croissance, où les prix compétitifs remettent rapidement en question les hypothèses de volume.

Le maintien d'une croissance de 1,7 % nécessite une fidélisation stable de la clientèle et des promotions disciplinées, et toute escalade de la concurrence par les prix comprime le chiffre d'affaires compte tenu de l'élasticité limitée de la catégorie.

Ce chiffre est inférieur à la croissance du chiffre d'affaires de 3,8 % sur 5 ans, car la saturation de l'échelle limite l'expansion incrémentale, et l'évaluation capitalise donc une contribution régulière mais limitée au chiffre d'affaires.

2. Marges d'exploitation : 3.3%

L'action Kroger a enregistré des marges d'exploitation de 3,2 % au cours du premier semestre, contre 3,3 % il y a un an et une moyenne de 2,4 % sur cinq ans au cours des cycles d'investissement intensifs.

La marge brute est passée de 22,7 % il y a trois ans à 24 %, mais les dépenses d'exploitation ont atteint 30,6 milliards de dollars, absorbant une grande partie de l'augmentation de la marge brute.

L'expérience de M. Foran chez Walmart U.S. met l'accent sur les normes des magasins et la discipline en matière de coûts, mais l'intensité de la main-d'œuvre et les coûts d'exécution limitent l'expansion structurelle des marges.

Le maintien de marges de 3,3 % suppose des promotions disciplinées et des niveaux de démarques stables, tandis que les investissements dans l'automatisation de la gestion des commandes et les négociations syndicales introduisent de la variabilité.

Tout écart de 50 points de base dans la marge d'exploitation affecte matériellement le bénéfice net en raison de la faible rentabilité absolue sur un chiffre d'affaires de 147 milliards de dollars.

Ceci est conforme à la marge d'exploitation de 3,3 % sur un an, car la discipline en matière de prix compense l'inflation des coûts, et la valorisation intègre la stabilité plutôt que l'amélioration structurelle.

3. Multiple P/E de sortie : 12,1x

L'action Kroger se négocie à 13,25× le prix NTM / les bénéfices normalisés sur la base de l'hypothèse de marché 2026, tandis que le modèle applique un multiple terminal de 12,1×.

Le multiple de 12,1× capitalise les bénéfices normalisés dans des conditions de faible croissance, ce qui correspond à un profil défensif de l'épicerie et à un potentiel d'expansion limité à long terme.

La croissance du chiffre d'affaires de 1,7 % et les marges d'exploitation de 3,3 % supposent déjà une exécution régulière, et l'application d'un multiple plus élevé ajouterait de l'optimisme à des fondamentaux stabilisés.

Le rendement du flux de trésorerie disponible de 6,7 % et le rendement du dividende de 2,1 % ancrent les attentes de rendement des actionnaires autour du revenu plutôt que de la réévaluation de la croissance.

Si l'intensité concurrentielle augmente ou si l'exécution sous une nouvelle direction faiblit, la durabilité des bénéfices s'affaiblit et la compression des multiples se produit plus rapidement que l'expansion.

Ce ratio est inférieur au ratio cours/bénéfice à un an de 13,18× et à l'hypothèse de marché de 13,25× pour 2026, parce que la croissance des bénéfices reste limitée et que l'évaluation suppose une normalisation plutôt qu'une reprise de la croissance.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action Kroger dépendent de la discipline en matière de prix, de la traction de la marque privée et de l'efficacité de l'exécution numérique, façonnant l'orientation de l'entreprise jusqu'au 1/31/30.

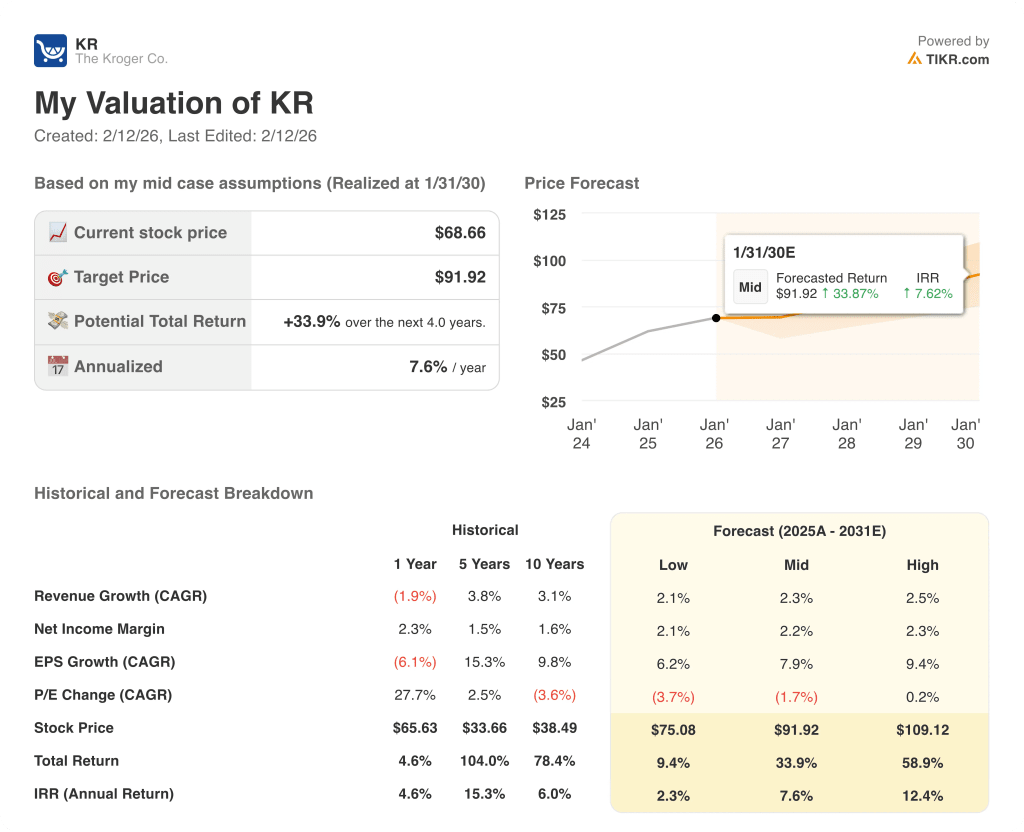

- Cas faible : Si la concurrence sur les prix s'intensifie et que les coûts numériques restent élevés, le chiffre d'affaires augmente de 2,1 % et la marge nette se maintient à 2,1 % → 2,3 % de rendement annualisé.

- Cas moyen : Avec un trafic stable et des promotions disciplinées, le chiffre d'affaires augmente de 2,3 % et la marge nette atteint 2,2 % → 7,6 % de rendement annualisé.

- Cas élevé : Si l'exécution sous Greg Foran augmente la productivité et que le levier numérique s'améliore, le chiffre d'affaires augmente de 2,5 % et la marge nette atteint 2,3 % → 12,4 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Kroger à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans des scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !