Une action peut appartenir à une entreprise formidable et pourtant être un mauvais investissement. La différence réside dans ce que le marché attend déjà. Lorsque la croissance future d'une entreprise est entièrement reflétée dans le prix d'aujourd'hui, même une excellente exécution ne laisse aucune marge de manœuvre à l'action pour s'apprécier. Vous possédez une excellente entreprise, mais vous obtenez des rendements médiocres parce que vous avez payé pour la perfection et n'avez reçu que de l'excellence.

Ce concept perturbe de nombreux investisseurs parce qu'ils confondent la qualité de l'entreprise avec la qualité de l'investissement. Ils trouvent une entreprise dont les bénéfices augmentent de 20 %, qui présente de solides avantages concurrentiels et dont les dirigeants sont compétents, puis ils achètent sans examiner ce que le cours de l'action suppose déjà.

Si le marché table sur une croissance de 25 %, le résultat de 20 % sera décevant, même s'il semble impressionnant en termes absolus. L'action chute non pas parce que l'entreprise a échoué, mais parce qu'elle n'a pas réussi à dépasser des attentes déjà élevées.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit)>>>

Le problème est que les attentes ne sont pas imprimées sur le certificat d'action. Le marché ne publie pas de document expliquant quel taux de croissance justifie le prix actuel. Il faut faire de la rétro-ingénierie en examinant les multiples d'évaluation, en les comparant aux taux de croissance et en évaluant les hypothèses qui rendraient le prix actuel rationnel. Ce n'est qu'ensuite que l'on peut déterminer si le marché tient compte d'une croissance réaliste, optimiste ou fantaisiste.

Le fait de savoir si la croissance est prise en compte permet de distinguer les investisseurs qui achètent de l'espoir de ceux qui achètent de la valeur. Une action se négociant à 40 fois les bénéfices peut être bon marché si elle peut maintenir une croissance de 30 % pendant une décennie. La même action est chère si la croissance est sur le point de tomber à 10 %. Le multiple d'évaluation à lui seul ne vous dit rien. Ce qui compte, c'est le rapport entre le prix que vous payez et la croissance que vous recevez réellement.

Ce que l'expression "Priced In" signifie en réalité

Le cours d'une action reflète les attentes collectives du marché concernant les flux de trésorerie futurs. Lorsque les investisseurs affirment que la croissance est "intégrée", ils signifient que l'évaluation actuelle suppose déjà un certain niveau d'augmentation des bénéfices futurs. Si cette croissance se matérialise exactement comme prévu, l'action devrait produire des rendements à peu près égaux au coût des capitaux propres, sans plus. Pour qu'il y ait surperformance, il faut soit que les attentes soient dépassées, soit qu'elles augmentent encore.

Pensez-y mathématiquement. Une action qui se négocie à 30 fois les bénéfices implique que les investisseurs attendent quelque chose qui justifie de payer trente dollars pour chaque dollar de bénéfice actuel. Cet élément, c'est la croissance. Si l'entreprise avait toujours connu une croissance de 0 %, aucun investisseur rationnel ne paierait 30 fois. Le multiple de la prime reflète l'expansion anticipée qui fera paraître rétrospectivement le prix d'aujourd'hui raisonnable. Plus le multiple est élevé, plus la croissance est intégrée dans le prix.

Le marché n'a pas toujours raison en ce qui concerne les prévisions de croissance, ce qui crée des opportunités. Parfois, il sous-estime le potentiel d'une entreprise, tablant sur une croissance de 15 % alors qu'il est possible d'atteindre 25 %. Ces situations offrent des rendements asymétriques, car le fait de ne pas atteindre les prévisions permet d'obtenir un rendement décent, tandis que le fait de les dépasser génère des gains considérables. D'autres fois, le marché surestime, évaluant une croissance de 25 % alors qu'une croissance de 15 % est réaliste. Ces situations présentent un risque asymétrique, car le fait de répondre aux attentes produit des rendements médiocres, tandis que le fait de ne pas y répondre déclenche des baisses importantes.

En tant qu'investisseur, votre tâche consiste à vous forger une opinion indépendante sur la croissance réaliste et à la comparer aux hypothèses du marché. Lorsque votre estimation dépasse les attentes implicites, l'action peut être sous-évaluée, même avec un multiple élevé. Lorsque votre estimation est inférieure, l'action peut être surévaluée même si le multiple semble raisonnable. La comparaison entre votre point de vue et celui du marché détermine si la croissance est intégrée, sous-évaluée ou surévaluée.

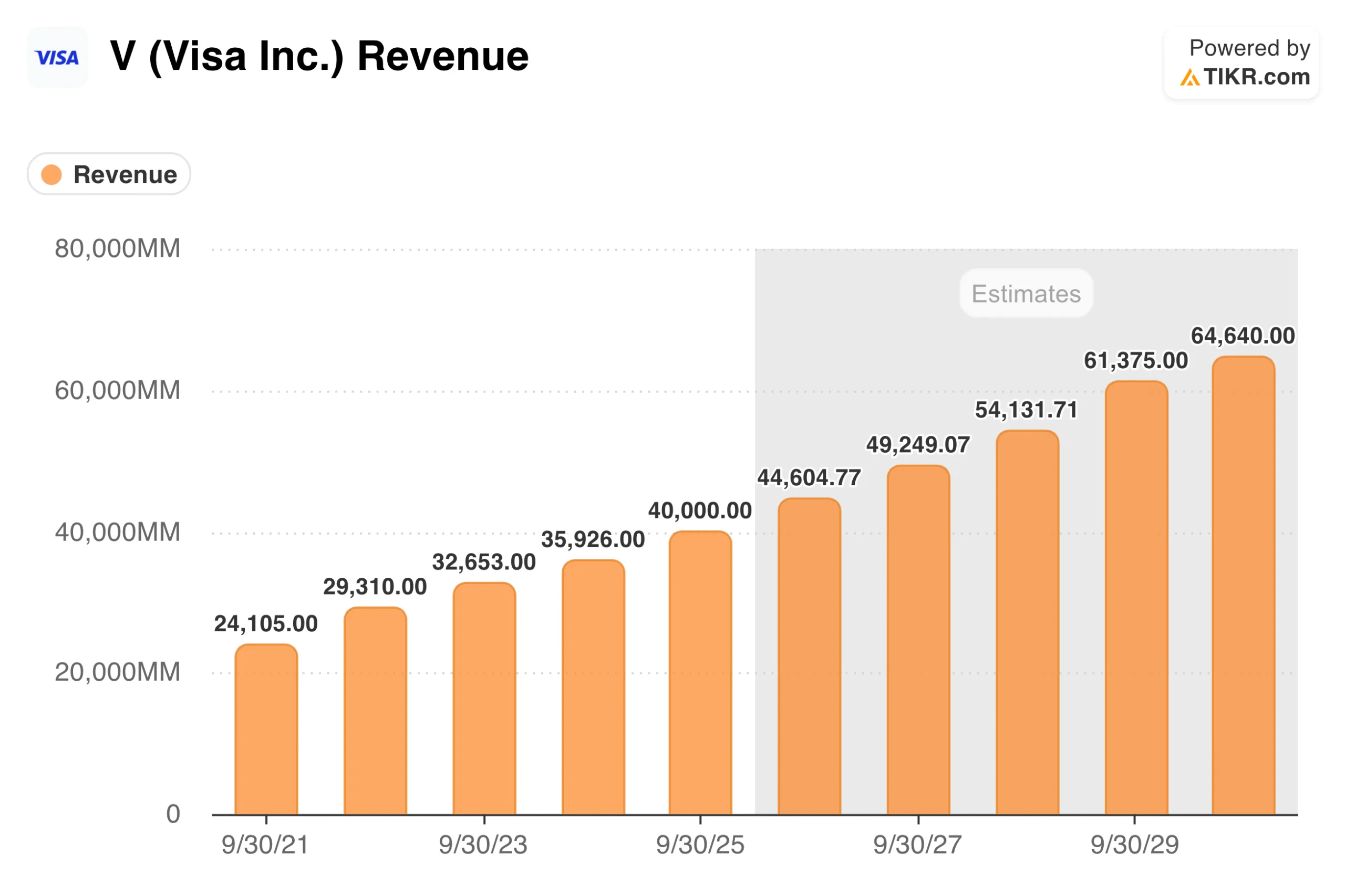

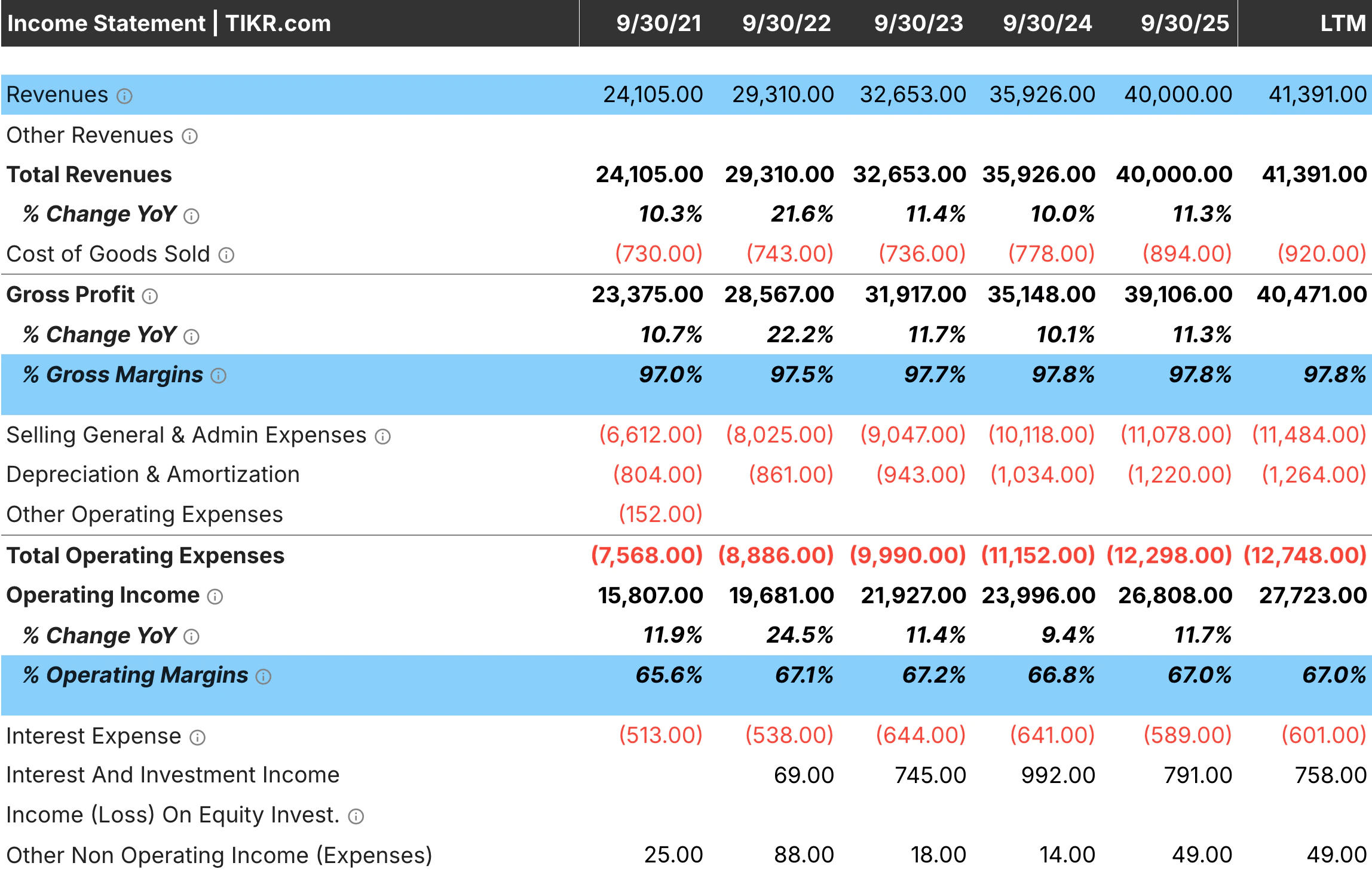

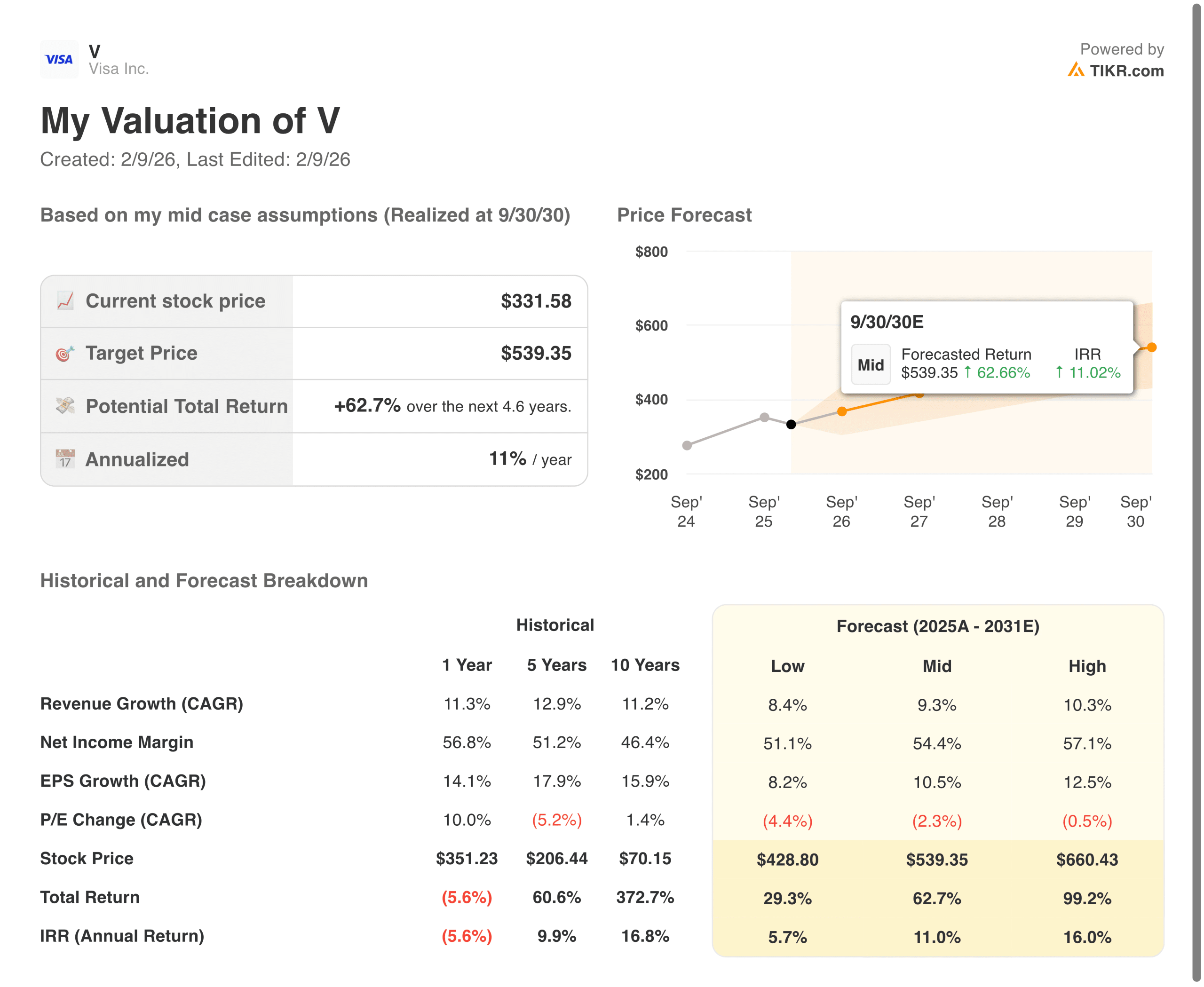

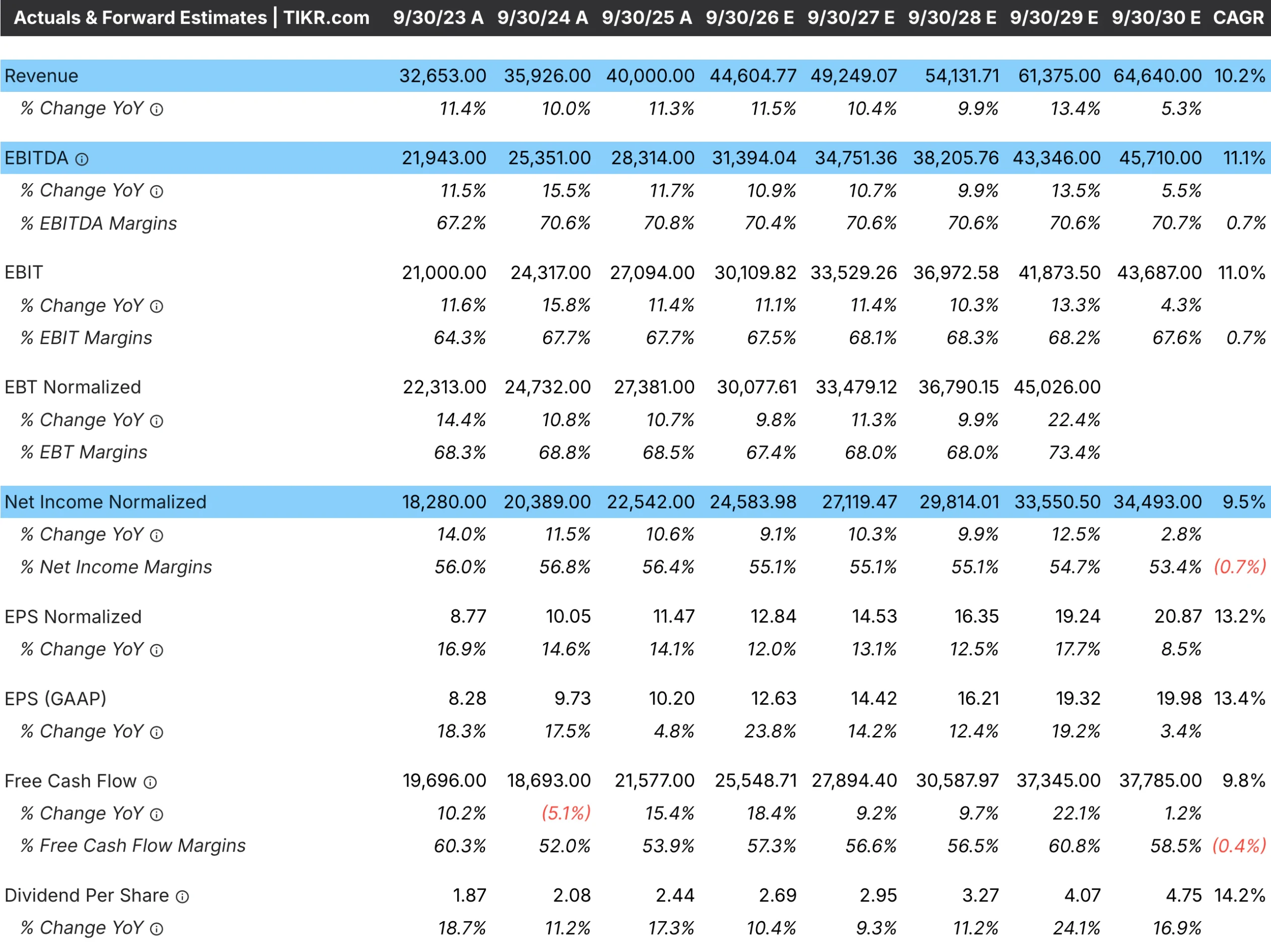

Conseil TIKR : L'onglet Estimations de TIKR montre les attentes du consensus des analystes pour la croissance des revenus et des bénéfices de sociétés comme Visa(V). Ces estimations reflètent les hypothèses de base intégrées dans les prix actuels et fournissent un point de départ pour évaluer la croissance attendue par le marché.

Rétro-ingénierie des attentes du marché

Vous pouvez estimer le taux de croissance attendu par le marché en travaillant à rebours à partir de l'évaluation actuelle. Si une action se négocie à 35 fois les bénéfices futurs, vous pouvez calculer le taux de croissance qui justifierait ce multiple compte tenu d'un taux de rendement requis. Le calcul n'est pas précis, mais il fournit un cadre utile pour comprendre les hypothèses qui sous-tendent le prix actuel.

Une approche simplifiée utilise le concept du ratio PEG. Si vous estimez qu'un ratio PEG équitable est de 1,0, une action à 35 fois les bénéfices implique que le marché s'attend à une croissance des bénéfices d'environ 35 %. Si vous estimez qu'un PEG équitable est de 1,5 pour une entreprise de haute qualité, ce multiple de 35x implique une croissance attendue d'environ 23 %. Le PEG juste exact dépend de la qualité de l'entreprise, des taux d'intérêt et du risque, mais l'exercice révèle l'ampleur de la croissance nécessaire pour justifier le prix.

Des approches plus sophistiquées consistent à actualiser les flux de trésorerie futurs attendus et à rechercher le taux de croissance qui produit une valeur actuelle égale au cours actuel de l'action. Si vous supposez un taux d'actualisation de 10 % et un multiple terminal de 15 fois au cours de la dixième année, vous pouvez déterminer le taux de croissance qui, d'ici là, justifierait le paiement du prix d'aujourd'hui. Les calculateurs en ligne et les feuilles de calcul facilitent cette analyse DCF inversée.

Comparez le taux de croissance implicite à celui que l'entreprise peut atteindre de manière réaliste. Il est peu probable qu'une entreprise dont les bénéfices ont augmenté de 15 % par an pendant dix ans passe soudainement à 30 %. En revanche, une entreprise qui pénètre de nouveaux marchés ou qui lance des produits à succès peut dépasser son taux historique. La question est de savoir si le taux de croissance implicite se situe dans une fourchette réaliste, compte tenu de tout ce que vous savez de l'entreprise et de son secteur d'activité.

Conseil TIKR : Utilisez les taux de croissance historiques de TIKR dans les données financières détaillées pour évaluer ce que l'entreprise a réellement réalisé. Comparez-les au taux de croissance implicite de l'évaluation actuelle pour voir si le marché extrapole des performances réalistes ou s'il suppose une accélération.

Signes avant-coureurs d'attentes excessives

Certaines tendances suggèrent que le marché évalue une croissance qui sera difficile ou impossible à atteindre. Reconnaître ces signes d'alerte permet d'éviter les titres qui risquent d'être déçus, quelle que soit la qualité de l'entreprise.

Les multiples de valorisation qui atteignent des sommets historiques par rapport à l'histoire de l'entreprise indiquent des attentes excessives. Une action qui s'est négociée entre 15 et 25 fois les bénéfices pendant une décennie et qui se négocie aujourd'hui à 40 fois les bénéfices a été évaluée pour quelque chose d'inhabituel. Soit l'entreprise s'est fondamentalement améliorée pour justifier un multiple plus élevé, soit les attentes se sont détachées de la réalité. En l'absence de preuves évidentes d'un changement structurel, un retour aux normes historiques est plus probable qu'une valorisation supérieure durable.

Le ralentissement de la croissance qui accompagne les valorisations élevées crée un risque particulier. Une entreprise qui a connu une croissance annuelle de 30 % pendant cinq ans, mais qui a ralenti à 20 %, peut encore se négocier sur la base de son taux de croissance historique. Le marché tarde souvent à ajuster ses attentes, maintenant des multiples élevés alors même que le moteur de la croissance s'essouffle. Ces situations ont tendance à se résoudre douloureusement lorsque les investisseurs finissent par accepter que les jours de gloire sont révolus.

Des estimations d'analystes regroupées à des niveaux optimistes suggèrent une pensée de groupe plutôt qu'une analyse indépendante. Lorsque tous les analystes s'attendent à une croissance de 25 % alors qu'aucun ne prévoit une croissance de 15 %, le consensus peut refléter l'espoir plutôt qu'une prévision rigoureuse. Vérifiez si les estimations ont été constamment trop élevées au cours des dernières années. Si l'entreprise a manqué ses estimations à plusieurs reprises alors que les analystes maintiennent des projections optimistes, il se peut que les attentes actuelles soient elles aussi irréalistes.

Les valorisations fondées sur des arguments narratifs dépassent souvent ce que les fondamentaux permettent d'envisager. Une entreprise qui suit un thème populaire comme l'intelligence artificielle, l'énergie propre ou la transformation numérique peut voir son multiple augmenter bien au-delà de ce que son taux de croissance réel justifierait. L'histoire devient plus importante que les chiffres. Ces situations fonctionnent parfois lorsque l'histoire s'avère correcte, mais elles se terminent le plus souvent par de multiples compressions lorsque l'enthousiasme s'estompe.

Conseil de TIKR : les modèles de valorisation de TIKR peuvent aider à montrer les multiples actuels avec les moyennes sur cinq et dix ans. Une action qui se négocie bien au-dessus de sa fourchette historique sans amélioration fondamentale correspondante peut avoir des attentes de croissance trop élevées.

Quand les valorisations élevées peuvent être justifiées

Toutes les actions qui paraissent chères n'ont pas une croissance entièrement intégrée. Certaines entreprises méritent réellement des valorisations supérieures parce que leur croissance est plus durable, plus certaine ou de meilleure qualité que ce que le marché apprécie. Pour distinguer ces situations d'une surévaluation, il faut examiner ce qui rend la croissance durable.

Les avantages concurrentiels durables favorisent les valorisations supérieures car ils renforcent la confiance dans la poursuite de la croissance. Une entreprise qui bénéficie d'effets de réseau, de coûts de changement élevés ou de marques irremplaçables peut soutenir sa croissance plus longtemps que ses concurrents qui ne bénéficient pas de ces protections. Le marché peut, à juste titre, attribuer un multiple plus élevé à cette durabilité, mais il peut aussi sous-estimer la durée de la croissance. Lorsque les fossés sont vraiment larges, même les multiples les plus élevés peuvent s'avérer bon marché.

La marge de réinvestissement est aussi importante que le taux de croissance actuel. Une entreprise dont la croissance annuelle est de 20 % et qui a la possibilité de redéployer des capitaux à haut rendement pendant encore dix ans vaut plus qu'une entreprise dont la croissance est de 20 % mais dont le marché est proche de la saturation. La croissance de la première entreprise a des années pour se composer. La croissance de la seconde peut ralentir brusquement lorsque les possibilités d'expansion se tarissent. Un multiple élevé sur la première peut être justifié alors que le même multiple sur la seconde est excessif.

Le potentiel d'expansion des marges crée une croissance au-delà du chiffre d'affaires. Une entreprise dont le chiffre d'affaires augmente de 15 % et dont les marges d'exploitation passent de 15 % à 25 % sur cinq ans verra ses bénéfices croître beaucoup plus rapidement que ses ventes. Si le marché se concentre sur la croissance du chiffre d'affaires et ne tient pas compte des marges, il risque de sous-évaluer le véritable potentiel de croissance des bénéfices. Ces situations récompensent les investisseurs qui regardent au-delà du chiffre d'affaires.

Les vents contraires séculaires peuvent prolonger la croissance plus longtemps que ne le suggèrent les modèles historiques. Une entreprise bénéficiant de changements démographiques, de l'adoption de technologies ou de changements réglementaires peut maintenir une croissance supérieure à la moyenne bien au-delà de ce que des entreprises comparables ont réalisé par le passé. Le marché s'en tient souvent aux normes historiques et sous-estime la durée pendant laquelle des conditions favorables peuvent persister.

Conseil TIKR : Examinez les tendances des marges et les attentes des analystes en matière d'expansion des marges dans TIKR. Une société ayant à la fois un potentiel de croissance du chiffre d'affaires et d'expansion des marges peut avoir une croissance des bénéfices plus importante que ce que le marché apprécie.

Le rôle des révisions d'estimations

Les cours des actions réagissent non seulement au fait que les entreprises répondent aux attentes, mais aussi au fait que les attentes augmentent ou diminuent. Une action dont la croissance est intégrée peut encore s'apprécier si les analystes continuent de revoir les estimations à la hausse. À l'inverse, une action dont les prévisions sont raisonnables peut baisser si les estimations sont revues à la baisse alors que les résultats de l'entreprise sont satisfaisants.

La hausse des estimations crée un cercle vertueux. Les analystes revoient leurs prévisions à la hausse, ce qui rend l'évaluation plus raisonnable, attire les acheteurs et fait grimper le cours, qui est alors justifié par les estimations plus élevées. Dans ce cycle, les actions peuvent aller plus loin que ne le laisserait supposer la seule valorisation, car le poteau d'affichage ne cesse de bouger.

La baisse des estimations crée la dynamique inverse. Les analystes revoient leurs prévisions à la baisse, ce qui donne l'impression que l'évaluation est tendue, ce qui déclenche des ventes, ce qui fait baisser le prix, ce qui entraîne d'autres réductions des estimations à mesure que le sentiment se dégrade. Même une action dont les prévisions de départ sont raisonnables peut subir des baisses prolongées lorsque le cycle de révision des estimations devient négatif.

L'orientation des révisions d'estimations est souvent plus importante que leur niveau absolu pour la performance des actions à court terme. Une entreprise dont la croissance est attendue à 20 % et dont les estimations passent à 22 % sera probablement plus performante qu'une entreprise dont la croissance est attendue à 25 % et dont les estimations tombent à 23 %. La première entreprise dépasse les prévisions à la hausse, tandis que la seconde ne répond pas aux prévisions à la baisse, même si la croissance de la seconde entreprise est plus élevée en termes absolus.

Le suivi de la dynamique des estimations permet de déterminer si les prévisions de croissance sont susceptibles d'augmenter ou de diminuer par rapport aux niveaux actuels. Des révisions constantes à la hausse suggèrent que le marché est encore en train de rattraper le véritable potentiel de l'entreprise. Des révisions constantes à la baisse suggèrent que le marché reconnaît tardivement que la croissance ralentit.

Conseil de TIKR : Suivez les révisions d'estimations au fil du temps dans l'onglet Estimations de TIKR. Les sociétés dont les estimations augmentent régulièrement peuvent avoir une croissance qui est encore sous-estimée. Celles dont les estimations sont en baisse peuvent avoir une croissance qui a été surévaluée.

Évaluer vos propres prévisions de croissance

Les attentes du marché n'ont d'importance que par rapport à votre propre point de vue. Pour déterminer si la croissance est prise en compte, vous devez disposer d'une évaluation indépendante de la croissance que l'entreprise peut raisonnablement atteindre sur votre horizon d'investissement.

Construisez votre estimation de la croissance à partir de la base plutôt que d'extrapoler les taux historiques. Examinez les facteurs de croissance du chiffre d'affaires : augmentations de volume, augmentations de prix, nouveaux produits, expansion géographique et gains de parts de marché. Évaluez la durabilité de chaque moteur. Une entreprise qui s'est développée grâce à des augmentations de prix peut être confrontée à des limites si les clients deviennent sensibles aux prix. Une entreprise qui gagne des parts sur un marché en expansion peut avoir une plus grande marge de manœuvre.

Tenez compte de l'effet de base. Une entreprise dont le chiffre d'affaires est passé de 1 à 10 milliards de dollars a plus de mal à multiplier son chiffre d'affaires par 10 qu'elle n'en a eu à l'origine. Les grandes entreprises ont de plus en plus de mal à maintenir des taux de croissance élevés en pourcentage, car la croissance nécessaire en valeur absolue devient énorme. Un taux de croissance de 20 % qui était facile à atteindre à 1 milliard de dollars nécessite 20 milliards de dollars de recettes supplémentaires à 100 milliards de dollars.

Examinez ce que la direction dit à propos de ses attentes en matière de croissance et ses antécédents en matière de respect des prévisions. Les dirigeants qui prévoient régulièrement une croissance de 15 % et réalisent 18 % ont l'habitude de ne pas promettre et de dépasser leurs attentes. Ceux qui prévoient 25 % et réalisent 15 % ont tendance à décevoir. L'exactitude des prévisions passées permet de calibrer l'importance à accorder aux prévisions actuelles.

Faire preuve d'un scepticisme approprié. Les entreprises donnent toujours une image optimiste de leur avenir. Les analystes acceptent souvent les récits de la direction sans esprit critique. Votre tâche consiste à identifier les domaines dans lesquels la réalité risque d'être inférieure aux attentes et ceux dans lesquels elle risque de les dépasser. Une estimation prudente de la croissance qui s'avère exacte a plus de valeur qu'une estimation optimiste qui déçoit.

Conseil de TIKR : Utilisez les données financières historiques de TIKR pour fonder vos hypothèses de croissance sur les performances réelles de l'entreprise. Comparez votre estimation aux attentes du consensus pour voir si vous êtes plus ou moins optimiste que le marché.

Ce qu'il faut retenir de TIKR

Il est essentiel de déterminer si la croissance est prise en compte dans les prix pour éviter le piège de l'achat de grandes entreprises à des prix dérisoires. Une entreprise de grande qualité peut néanmoins générer des rendements médiocres si le cours de l'action reflète déjà toute la croissance qui se matérialisera. Votre rendement ne dépend pas de la croissance absolue, mais de la croissance par rapport aux attentes.

Pour ce faire, il convient d'analyser les hypothèses de croissance du marché, de les comparer à des attentes réalistes fondées sur les fondamentaux de l'entreprise et de surveiller les signes indiquant que les attentes sont devenues excessives. Des valorisations élevées par rapport à l'histoire, une décélération de la croissance, l'optimisme des analystes et l'enthousiasme narratif sont autant d'éléments qui suggèrent que la croissance peut être entièrement ou surévaluée. Les avantages concurrentiels durables, les longues pistes de réinvestissement et le potentiel d'expansion des marges peuvent justifier des valorisations supérieures lorsqu'ils sont bien compris.

TIKR fournit les données nécessaires pour procéder à cette évaluation de manière systématique. Les données financières historiques révèlent la croissance réelle de l'entreprise. Les estimations des analystes reflètent les attentes du marché. L'historique des valorisations indique si les multiples actuels sont élevés. Ensemble, ces outils vous aident à déterminer si vous payez un juste prix pour une croissance future ou si vous surpayez pour des attentes qui ne se concrétiseront peut-être jamais.

Les meilleurs investissements combinent un véritable potentiel de croissance et des attentes raisonnables. Pour les trouver, il faut comprendre à la fois ce que l'entreprise peut réaliser et ce que le cours de l'action suppose déjà.

Évaluer n'importe quelle action en moins de 60 secondes avec TIKR

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires achètent, afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !