Principaux enseignements :

- Surplomb juridique : BlackRock fait face à un procès dérivé intenté par des actionnaires le 10 février 2026 au Texas, qui nomme le PDG Larry Fink et le directeur financier Martin Small, introduisant un risque de gouvernance et de tête d'affiche en plus des 14 000 milliards de dollars d'actifs des clients.

- Développement de la plateforme : BlackRock organise un sommet sur les infrastructures américaines le 11 mars 2026 avec Global Infrastructure Partners. L'infrastructure et les marchés privés restent au centre de l'attention alors que la société gère 676 milliards de dollars d'actifs alternatifs.

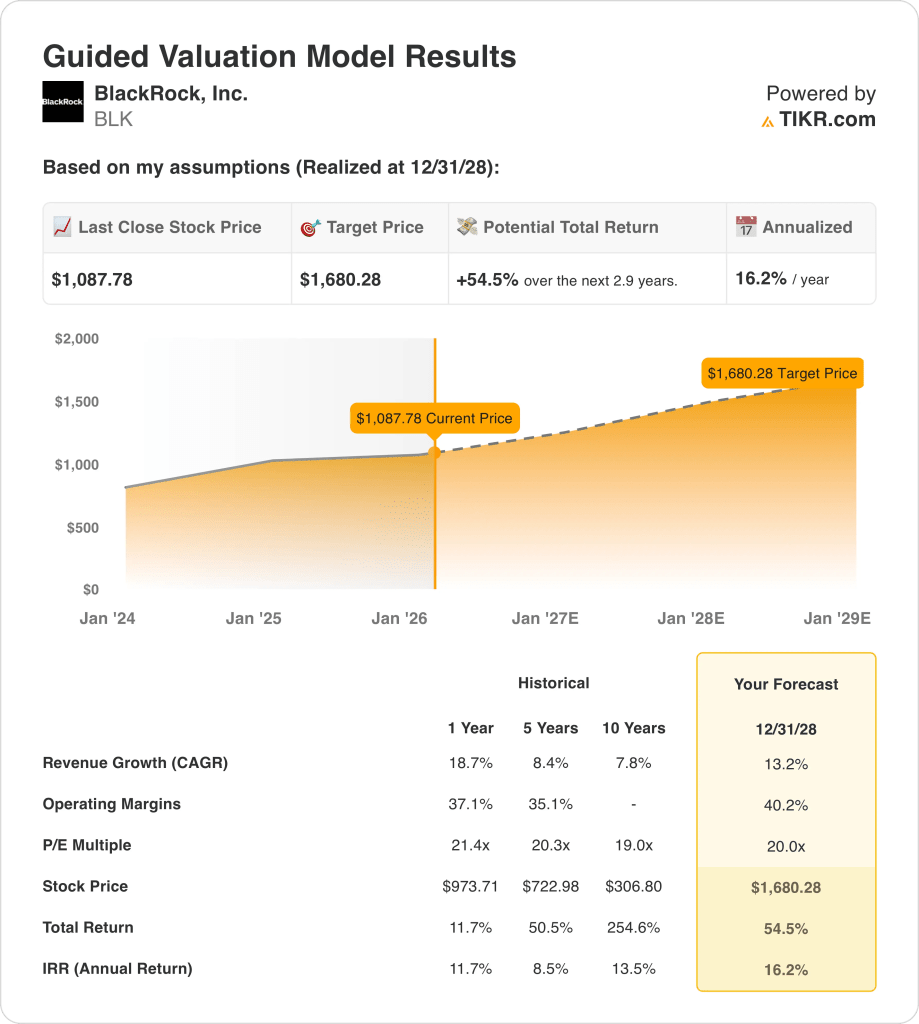

- Évolution du cours : L'action BlackRock pourrait atteindre 1 680 dollars d'ici à décembre 2028, le modèle tablant sur une croissance de 13 % du chiffre d'affaires, des marges d'exploitation de 40 % et un ratio cours/bénéfice de 20x qui tient compte d'une croissance plus régulière des frais.

- Calcul du rendement : L'objectif de 1 680 dollars de BlackRock implique une hausse de 55 % par rapport au cours actuel de 1 088 dollars, ce qui se traduit par un rendement annualisé de 16 % sur une période d'environ trois ans.

Analyse des arguments en faveur de BlackRock

BlackRock, Inc.(BLK) aborde l'année 2026 sous une surveillance juridique accrue après qu'une action en justice intentée par des actionnaires le 10 février a fait état d'une exposition antitrust liée à des engagements liés au climat.

La société gère plus de 14 000 milliards de dollars d'actifs de clients à travers des ETF, des stratégies actives, des marchés privés et la technologie Aladdin, ancrant des revenus qui ont atteint 24 milliards de dollars au cours des douze derniers mois avec un bénéfice brut de 12 milliards de dollars.

Les dépenses d'exploitation de BlackRock, qui s'élèvent à environ 3 milliards de dollars, ont permis de dégager un bénéfice d'exploitation de 9 milliards de dollars et une marge d'exploitation de 36 %.

Parallèlement, la croissance organique des frais de base a atteint 9% pour 2025 et s'est accélérée à 12% au quatrième trimestre, tandis qu'iShares a enregistré une croissance organique des actifs de 530 milliards de dollars et qu'Aladdin a affiché une expansion de 16% de la VCA, mettant en évidence des moteurs de frais diversifiés.

Les marchés privés totalisent désormais 676 milliards de dollars d'actifs, et la direction continue de donner la priorité à la collecte de fonds en vue d'une expansion des revenus à long terme, tout en intégrant GIP, HPS et Preqin dans une stratégie de plateforme publique-privée plus large.

Le directeur financier, Martin Small, a déclaré: "Nous nous sentons vraiment à l'aise avec un taux de croissance de 6 à 7 %", ce qui témoigne de la confiance dans une croissance organique durable des frais de base, alors même que la société maintient ses objectifs de marge à un niveau supérieur à 45 %.

Les actions se négocient à 1 088 $ alors que le modèle d'évaluation prévoit 1 680 $ d'ici 2028 sur la base d'une croissance des revenus de 13 % et de marges d'exploitation de 40 %, laissant aux investisseurs le soin de peser la durabilité des honoraires structurels contre le risque de litige intégré dans un multiple de 20x.

Ce que dit le modèle pour l'action BLK

BlackRock combine une croissance des revenus de 18,7 % sur un an avec des marges d'exploitation de 37,1 %, ce qui soutient des attentes élevées compte tenu de l'échelle et des 14 billions d'actifs des clients.

Le modèle suppose une croissance des revenus de 13,2 %, des marges d'exploitation de 40,2 % et un multiple de sortie de 20,0x, ce qui donne un prix cible de 1 680,28 $ d'ici 2028.

Cela implique une hausse totale de 54,5 % à partir de 1 088 $ et un rendement annualisé de 16,2 % sur 2,9 ans, ce qui dépasse les taux de rendement minimums habituels de 10 % pour les actions.

Par conséquent, le modèle indique un achat, car un rendement annualisé de 16,2 % à un multiple de 20,0x compense le risque juridique et cyclique intégré dans l'évaluation de BlackRock.

Un rendement annualisé de 16,2 % dépasse un hurdle rate de 10 % et reflète une croissance soutenue des frais de base proche de 6 % à 7 %, une croissance organique des actifs iShares de 530 milliards de dollars et l'intégration de 676 milliards de dollars sur les marchés privés capitalisés à 20,0x.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici ce que nous avons utilisé pour l'action BlackRock :

1. Croissance du chiffre d'affaires : 13,2

L'action BlackRock a enregistré une croissance de son chiffre d'affaires de 18,7 % au cours de l'année écoulée et de 8,4 % sur 5 ans, grâce à l'ampleur des ETF, des services technologiques et de la distribution sur les marchés privés à travers les canaux institutionnels mondiaux.

Les flux récents vers iShares, l'expansion sur les marchés privés et les revenus technologiques d'Aladdin soutiennent une hypothèse de croissance de 13,2 %, les actifs basés sur les frais étant composés sur une base de capital plus importante.

Le maintien d'une croissance de 13,2 % nécessite des entrées nettes continues et des marchés stables, tandis que la compression des frais, la baisse des marchés boursiers ou le ralentissement de la collecte de fonds privés pèseraient rapidement sur l'élan du chiffre d'affaires.

Cette croissance est inférieure à la croissance historique des revenus sur un an (18,7 %), car les frais basés sur les actifs se normalisent à mesure que l'échelle augmente, et le modèle suppose une expansion modérée compatible avec une plateforme mature de 10 000 milliards de dollars.

2. Marges d'exploitation : 40.2%

L'action BlackRock a généré une marge d'exploitation de 37,1 % au cours de l'année écoulée et de 35,1 % sur cinq ans, ce qui reflète un fort effet de levier opérationnel grâce à une infrastructure de distribution et de technologie dont les coûts sont en grande partie fixes.

L'augmentation de la marge de l'action BLK à 40,2 % suppose une discipline en matière de dépenses, une augmentation de l'échelle grâce à des actifs sous gestion plus élevés, et une contribution des marchés privés et des services technologiques à frais plus élevés.

Pour atteindre des marges de 40,2 %, il faut que la croissance des revenus dépasse les investissements en matière de rémunération et de technologie, tandis que les baisses de marché ou les inversions de flux comprimeraient rapidement les marges compte tenu de l'effet de levier d'exploitation.

Cependant, cette marge est supérieure à la marge d'exploitation de 37,1% sur un an, car l'augmentation des actifs sous gestion est compensée par les coûts d'infrastructure fixes, et le modèle suppose qu'une meilleure répartition et un meilleur contrôle des coûts permettent de maintenir une rentabilité plus élevée.

3. Multiplicateur du ratio cours/bénéfice de sortie : 20x

Un multiple de sortie de 20,0× capitalise le revenu net final dans l'incertitude, en traitant la durabilité des bénéfices comme un point d'ancrage plutôt que de supposer une expansion structurelle du multiple au-delà des niveaux normalisés.

L'hypothèse de marché pour les bénéfices normalisés de 2026 est de 19,98×, alors que le modèle utilise 20,0× pour refléter l'évaluation normalisée cohérente avec un gestionnaire d'actifs échelonné et basé sur des honoraires.

Le modèle intègre déjà une croissance des revenus de 13,2 % et des marges de 40,2 %, de sorte qu'une nouvelle expansion des multiples doublerait l'optimisme tout en exposant les rendements à une compression des valorisations en cas de dérapage de l'exécution.

Ce multiple est inférieur au ratio C/B historique sur un an de 21,4×, car les hypothèses de croissance des bénéfices tiennent déjà compte de l'effet de levier opérationnel et le modèle limite la réévaluation pour se prémunir contre la volatilité due au sentiment.

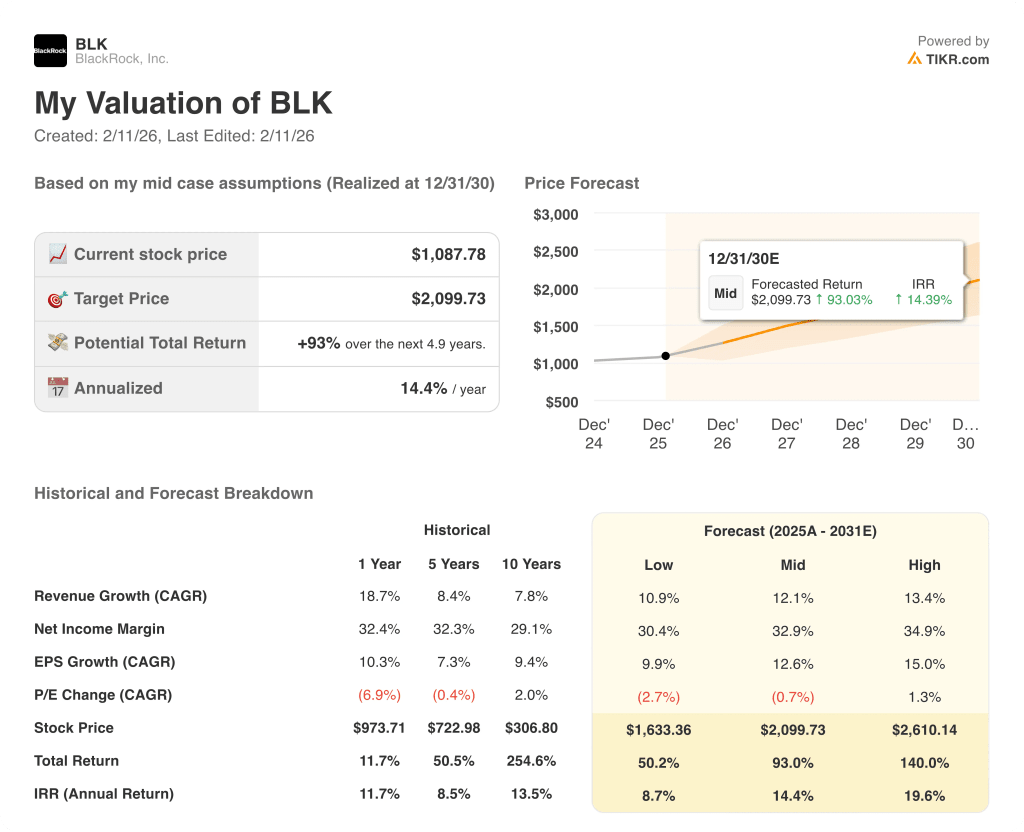

Que se passe-t-il si les choses vont mieux ou moins bien ?

Les actions de BlackRock dépendent des flux d'actifs, des niveaux de marché et de la discipline en matière de frais pour les ETF et les marchés privés jusqu'en 2030.

- Hypothèsebasse : si les marchés boursiers stagnent et que la pression sur les frais persiste, le chiffre d'affaires augmente de 10,9 % et les marges se maintiennent à 30,4 % → rendement annualisé de 8,7 %.

- Scénario moyen : Avec des entrées régulières et une discipline en matière de coûts, la croissance des revenus atteint 12,1 % et les marges s'améliorent pour atteindre 32,9 % → 14,4 % de rendement annualisé.

- Cas élevé : si les marchés privés se développent et qu'iShares gagne des parts, le chiffre d'affaires atteint 13,4 % et les marges approchent 34,9 % → 19,6 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action BlackRock à partir de maintenant ?

Le nouvel outil d'évaluation de TIKR vous permet d'estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par des les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !