Principaux enseignements :

- Catalyseur FDA : Edwards Lifesciences a obtenu l'approbation de la FDA pour le système de remplacement de la valve mitrale SAPIEN M3 le 23/12/25, élargissant ainsi le remplacement transseptal à une nouvelle indication aux États-Unis et renforçant l'objectif de revenus TMTT de 2 milliards de dollars fixé par la direction pour 2030.

- Révision des prévisions : Edwards Lifesciences a affiché des ventes de 2 milliards de dollars au quatrième trimestre le 2/10/26 et a guidé le BPA ajusté 2026 à 3 dollars pour encadrer la force de la demande dans le cœur structurel, avec TAVR à 1 milliard de dollars et TMTT à 156 millions de dollars au cours du trimestre.

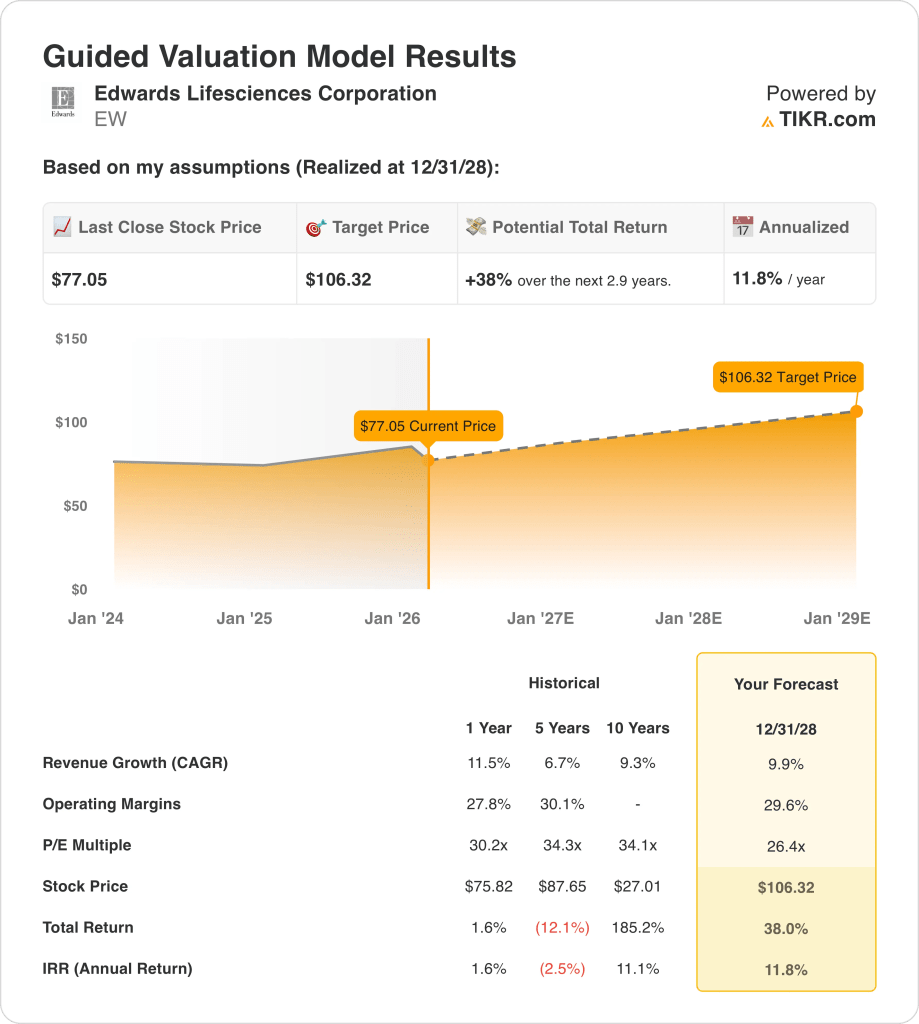

- Projection de prix : Sur la base d'un TCAC de 10 % des revenus et de marges d'exploitation de 30 % jusqu'au 31/12/28, l'action Edwards Lifesciences pourrait atteindre 106 $ d'ici le 31/12/28 sur la base d'un multiple C/B de 26x, à mesure que les bénéfices augmentent et que le mix se déplace vers le TMTT à plus forte croissance.

- Calcul de la hausse : L'objectif de 106 $ d'Edwards Lifesciences implique une hausse totale de 38 % par rapport au cours actuel de 77 $, ce qui représente un rendement annualisé de 12 % sur environ trois ans, à mesure que la valorisation se normalise et que les marges se rétablissent.

Analyse des arguments en faveur d'Edwards Lifesciences

Edwards Lifesciences(EW) a clôturé les résultats de ce mois avec des ventes de 2 milliards de dollars au quatrième trimestre et des prévisions de BPA ajusté de 3 dollars pour 2026, renforçant la confiance dans le volume et la composition de 2026 alors que la dynamique des thérapies transcathéter mitrales et tricuspides (TMTT) s'est poursuivie en 2025.

Le chiffre d'affaires d'Edward Lifesciences a atteint 6 milliards de dollars en 2025, avec 5 milliards de dollars de marge brute, reflétant l'échelle dans le cœur structurel, même si les vents contraires des coûts ont modéré la marge brute à 78% de 80% en 2024.

Les dépenses d'exploitation de l'action EW ont augmenté à 3 milliards de dollars en 2025 et le bénéfice d'exploitation a diminué à 1 milliard de dollars, ce qui a fait baisser la marge d'exploitation à 21%, Edwards Lifesciences ayant financé des initiatives d'accès aux patients et de développement commercial avant le lancement de nouvelles thérapies.

Entre-temps, l'approbation de SAPIEN M3 par la FDA en décembre dernier ajoute une nouvelle jambe de remplacement aux côtés des systèmes de réparation et tricuspidiens, tandis que les ventes de TMTT du quatrième trimestre de 156 millions de dollars et les prévisions de TMTT pour 2026 de 740 millions de dollars à 780 millions de dollars établissent un mélange à croissance plus rapide au sein du portefeuille.

La direction a explicitement formulé son intention autour de l'exécution et de la visibilité, le PDG Bernard Zovighian déclarant lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous sommes de plus en plus confiants dans la réalisation de nos prévisions de taux de croissance des ventes pour l'ensemble de l'année 2026 de 8 % à 10 % et de nos prévisions de bénéfice par action de 2,90 $ à 3,05 $."

Le marché escompte maintenant cette configuration à 77 $ par rapport à une valeur modélisée de 106 $ au 31/12/28 sur la base de 26 fois les bénéfices, ce qui crée une tension entre une croissance de 10 % et la marge d'exploitation actuelle de 21 % qui reste en deçà d'une fourchette cible de 29 % pour 2026.

Ce que dit le modèle pour l'action EW

Edwards Lifesciences associe une croissance de 11,5 % du chiffre d'affaires à LTM à des marges EBIT de 27,1 % et des marges brutes de 78,0 %, ce qui reflète un positionnement structurel durable du cœur, mais une réduction récente de l'effet de levier opérationnel par rapport à des marges EBIT de 30,5 % en 2021.

L'hypothèse de marché intègre une croissance des revenus de 9,9 % et des marges d'exploitation de 29,6 % contre 27,1 % en 2025, ainsi qu'un ratio C/B de sortie de 26,4 %, inférieur à la moyenne récente de 30,9 %, ce qui donne un prix cible de 106,32 $ d'ici le 31/12/28.

Cela implique une hausse totale de 38,0 % à partir de 77,05 $ et un rendement annualisé de 11,8 % sur 2,9 ans, dépassant un seuil de 10 % de capitaux propres mais inférieur au TRI antérieur de 11,1 % sur 10 ans.

Par conséquent, le modèle indique un achat prudent, car un rendement annualisé de 11,8 % à 26,4 % reflète une compression du multiple par rapport aux niveaux historiques de 31,2 %, tandis que la récupération de la marge vers 29,6 % rétablit l'effet de levier des bénéfices.

Un rendement annualisé de 11,8 % dépasse légèrement un hurdle rate de 10 % et reflète une normalisation de 30,9x le P/E NTM vers 26,4x, ce qui implique une appréciation du capital compensée mais mesurée par rapport aux multiples historiques de 34,3x sur cinq ans, ce qui correspond à une décision d'achat disciplinée.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Edward Lifescience :

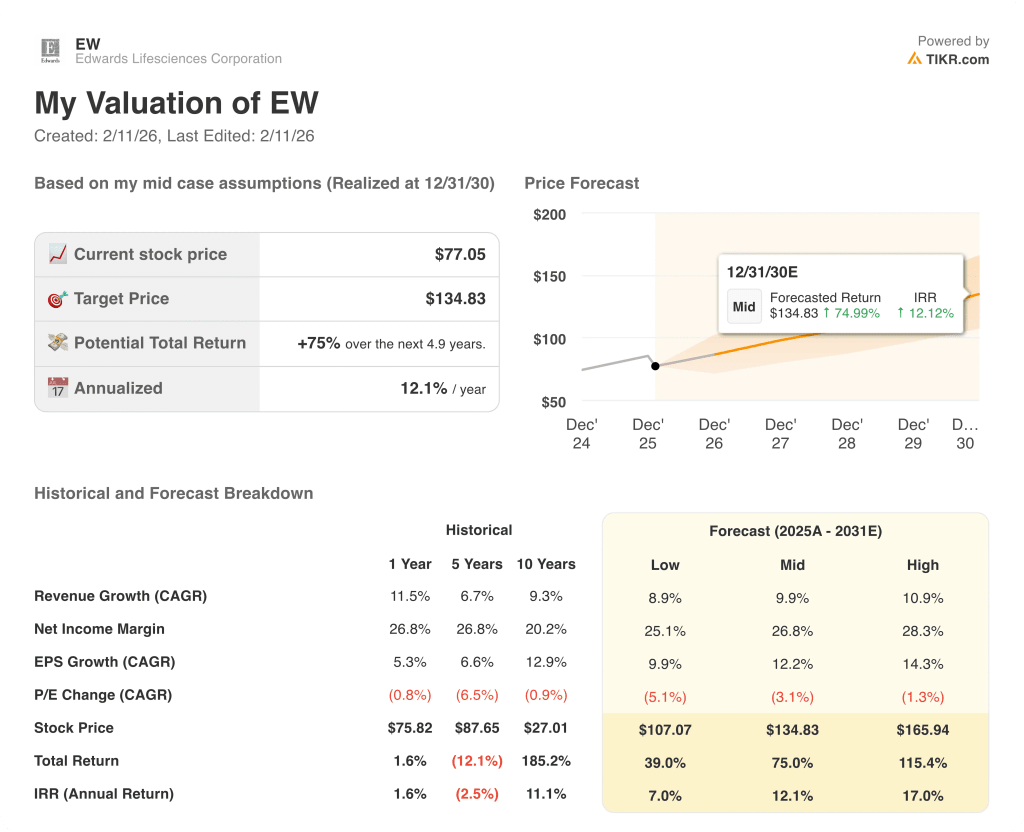

1. Croissance du chiffre d'affaires : 9,9

Les revenus de l'action Edward Lifesciences ont augmenté de 11,5% en 2025 pour atteindre 6,07 milliards de dollars après avoir diminué de 9,4% en 2024, tandis que le TCAC sur 5 ans s'élève à 6,7%, montrant une entreprise qui a alterné entre des phases d'accélération et de digestion.

Le modèle prévoit une croissance de 9,9 % jusqu'au 31/12/28, inférieure au récent rebond de 11,5 % mais supérieure au taux de 6,7 % sur 5 ans, soutenue par un chiffre d'affaires de 6,65 milliards de dollars en 2026E et par l'expansion continue de la gamme de produits TAVR et TMTT.

Pour maintenir le taux de 9,9%, il faut une croissance constante des procédures et une stabilité des prix, car les marges brutes se situent déjà à 78%, et tout ralentissement par rapport à 11,5% comprime le levier d'exploitation compte tenu des investissements commerciaux fixes.

Ce chiffre est inférieur à la croissance historique du chiffre d'affaires de 11,5 % sur un an, car la croissance ralentit après une année de rebond et l'échelle approche les 7 milliards de dollars, et l'augmentation de la valorisation dépend de la durabilité plutôt que de l'accélération.

2. Marges d'exploitation : 29,6

Les marges EBIT de l'action EW ont atteint 30,5 % en 2021, ont baissé à 27,1 % en 2025, et les marges EBITDA ont chuté de 33,0 % à 30,7 %, montrant une pression récente sur les réinvestissements après un pic de rentabilité.

Le modèle prévoit des marges d'exploitation de 29,6 % d'ici 2028, supérieures au niveau de 27,1 % de 2025 mais inférieures au pic de 30,5 % de 2021, ce qui est cohérent avec la marge EBIT de 28,7 % de 2026E et les avantages d'échelle supplémentaires.

Le rétablissement des marges dépend de la discipline en matière de SG&A après que les dépenses ont augmenté à 3,49 milliards de dollars en 2025, et le ralentissement de la croissance du chiffre d'affaires de 9,9 % limite l'effet de levier opérationnel tandis que l'expansion de la fabrication se poursuit.

Cette marge est supérieure à la marge d'exploitation historique de 27,1 % sur un an, étant donné que le réinvestissement se modère et que l'échelle améliore le mix, et que l'augmentation des bénéfices doit provenir de la maîtrise des coûts plutôt que de l'augmentation des prix.

3. Multiple P/E de sortie : 26,4x

L'hypothèse de marché pour les bénéfices normalisés de l'action Edward Lifesciences était de 31,19x en 2024 et de 30,93x au 31/12/25, diminuant à 26,44x en février dernier alors que les attentes en matière de croissance se sont réajustées.

Le modèle applique un multiple de sortie de 26,4x sur des bénéfices normalisés de 2,93 $ en 2026E, ce qui est inférieur aux niveaux précédents de 30x et aligné sur l'hypothèse de marché de 26,44x du 2/10/26.

Par conséquent, l'application d'un multiple de 26,4 suppose une stabilité de l'évaluation malgré une croissance des revenus modérée à 9,9 % et des marges de 29,6 %, et tout manque de bénéfices par rapport à la base EBIT de 1,91 milliard de dollars en 2026E entraînerait une compression rapide de la valeur des capitaux propres.

Ce chiffre est inférieur au ratio C/B historique sur un an de 30,19x, car la valorisation se réajuste en fonction de la croissance normalisée et de la maturité de l'échelle, et la hausse dépend de la réalisation des bénéfices plutôt que de l'expansion des multiples.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action Edwards Lifesciences dépendent de la durabilité du volume de TAVR, du rythme d'adoption du TMTT et de la discipline en matière de coûts jusqu'en 2030.

- Cas faible : Si la croissance des procédures ralentit et que les dépenses d'investissement persistent, le chiffre d'affaires augmente d'environ 8,9 % et la marge de revenu net reste proche de 25,1 % → 7,0 % de rendement annualisé.

- Cas moyen : Avec un TAVR stable et un TMTT en progression constante, la croissance du chiffre d'affaires est proche de 9,9 % et la marge bénéficiaire nette de 26,8 % → 12,1 % de rendement annualisé.

- Hypothèsehaute : Si de nouvelles indications élargissent l'accès et que le mix s'améliore, les revenus atteignent environ 10,9 % et la marge bénéficiaire nette approche 28,3 % → 17,0 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Edward Lifesciences à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !