Principaux enseignements :

- Expansion de la logistique : Carvana a étendu la livraison le jour même à Eugene le 3 février 2026, étendant la couverture à plus de 20 États et renforçant le débit après que les ventes d'unités de vente au détail du troisième trimestre aient atteint 156 000 véhicules.

- Activité d'initié : Carvana a révélé le 3 février 2026 que son directeur financier et son directeur de l'exploitation ont cédé des actions ordinaires, un événement qui survient après une augmentation des actions de 54 % au cours des 12 derniers mois et une expansion matérielle multiple.

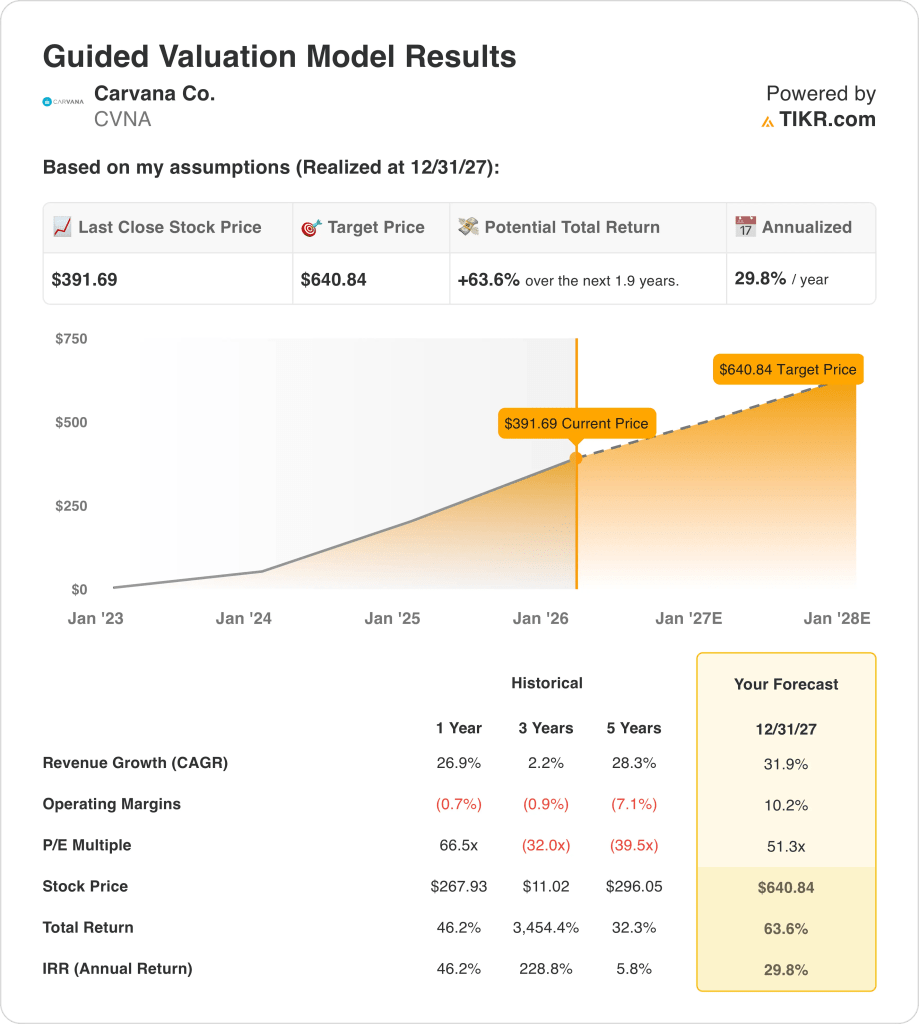

- Cadre d'évaluation : Carvana pourrait atteindre 641 $ d'ici décembre 2027 sur la base d'un TCAC de 32 % des revenus et de marges d'exploitation de 10 %, soutenant une capacité bénéficiaire compatible avec un multiple P/E terminal de 51x.

- Profil de rendement : L'objectif de 641 $ de Carvana représente une hausse de 64 % par rapport au cours actuel de 392 $, ce qui équivaut à un rendement annualisé de 30 % sur une période d'environ deux ans, selon les calculs de composition de l'évaluation.

Analyse des arguments en faveur de Carvana

Carvana Co.(CVNA) a étendu la livraison de véhicules le jour même à Eugene le 3 février 2026, une mesure qui étend la couverture logistique à plus de 20 États et positionne la société pour soutenir des volumes d'unités de vente au détail plus élevés en 2026.

Cette expansion fait suite à un chiffre d'affaires de 18 milliards de dollars au cours des douze derniers mois et à un bénéfice brut de 4 milliards de dollars avec une marge brute de 21 %, reflétant une meilleure discipline en matière d'approvisionnement en véhicules après que le chiffre d'affaires ait chuté à 11 milliards de dollars en 2023.

Au cours des 12 derniers mois, environ 2 milliards de dollars de discipline en matière de coûts se sont traduits par un bénéfice d'exploitation de 2 milliards de dollars pour l'action Carvana et une marge d'exploitation de 9 %, marquant un net revirement par rapport à la marge négative de 11 % affichée en 2022.

Au troisième trimestre 2025, Carvana a déclaré un chiffre d'affaires de 6 milliards de dollars et 156 000 unités de vente au détail, mais les actions ont chuté de 14 % après que les bénéfices de 1 $ par action ont manqué les attentes et que les prévisions pour le quatrième trimestre indiquaient un peu plus de 15 000 unités.

En février, les documents déposés auprès de la SEC ont montré que le directeur financier et le directeur de l'exploitation ont cédé des actions ordinaires après une hausse de 54 % au cours des 12 derniers mois, tandis que les analystes maintiennent un objectif de prix moyen de 492 $ et un objectif élevé de 600 $ par rapport à un prix actuel de 392 $.

Le directeur général Ernie Garcia a déclaré : "Nous continuons à nous concentrer sur la croissance rentable et l'amélioration de l'efficacité opérationnelle", renforçant l'accent mis par la direction sur le maintien de marges proches de 10 % tout en augmentant le chiffre d'affaires pour atteindre 20 milliards de dollars en 2025.

Avec des actions se négociant à près de 66 fois les bénéfices prévisionnels et une valeur de marché de 90 milliards de dollars, les investisseurs mettent en balance la croissance de 46 % du chiffre d'affaires prévue en 2025 et la sensibilité de l'évaluation si les volumes trimestriels stagnent à près de 150000 unités.

Ce que dit le modèle pour l'action CVNA

Carvana reflète des attentes élevées après une croissance du chiffre d'affaires de 26,9 % et un redressement des marges, positionnant l'intensité du capital contre l'exécution concurrentielle dans un marché des véhicules d'occasion en consolidation.

Le modèle suppose une croissance du chiffre d'affaires de 31,9 %, des marges de 10,2 % et un multiple de sortie de 51,3 fois, ce qui donne un cours cible de 640,84 $ fondé sur un levier d'exploitation soutenu.

Ce cadre implique une hausse totale de 63,6 % à partir de 391,69 $ et un rendement annualisé de 29,8 %, dépassant sensiblement les seuils de rendement des actions sur 1,9 an.

Le modèle indique un achat, car un rendement annualisé de 29,8 % justifie le risque de capitaux propres malgré un multiple de sortie de 51,3x qui exige une exécution soutenue des marges et de la croissance.

Avec un rendement annualisé de 29,8 % par rapport à un hurdle rate de 10 %, le modèle indique une appréciation du capital ajustée au risque plutôt qu'une préservation, car l'évaluation suppose une croissance de 31,9 % et des marges de 10,2 % qui soutiennent la normalisation opérationnelle.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Carvana :

1. Croissance du chiffre d'affaires : 31.9%

Le chiffre d'affaires de l'action Carvana a augmenté de 26,9 % au cours de l'année écoulée, après s'être contracté de 20,8 % en 2023, ce qui témoigne d'une reprise, mais met également en évidence le caractère cyclique de la demande de véhicules d'occasion et la sensibilité aux conditions de financement.

Le chiffre d'affaires des douze derniers mois a atteint 18 milliards de dollars, avec un chiffre d'affaires de 6 milliards de dollars au troisième trimestre 2025 et 156 000 unités de vente au détail, ce qui donne une dynamique de volume qui soutient une trajectoire de croissance à terme de 31,9 %.

Le maintien d'une croissance de 31,9 % nécessite une expansion continue des unités au-delà des 150 000 unités trimestrielles et des prix stables, tandis que tout ralentissement de la demande des consommateurs ou tout resserrement du crédit comprime rapidement les revenus compte tenu de l'effet de levier d'exploitation.

Ce taux dépasse le taux de croissance historique de 26,9 % sur un an, car la reprise soutenue des unités et l'augmentation de la densité logistique doivent se traduire par une augmentation du débit, ce qui laisse une tolérance limitée pour la normalisation de la demande cyclique.

2. Marges d'exploitation : 10.2%

Les marges d'exploitation de Carvana stock se sont améliorées, passant d'un taux négatif de 11 % en 2022 à 9 % au cours des douze derniers mois, grâce à la réinitialisation des coûts des matériaux et à l'effet de levier des coûts fixes.

La marge brute a atteint 21% sur un chiffre d'affaires de 18 milliards de dollars, tandis que le bénéfice d'exploitation a augmenté à 2 milliards de dollars, soutenant une hypothèse de marge de 10,2% liée à l'échelle et à la discipline des dépenses.

Pour atteindre 10,2 %, il faut maintenir des marges brutes proches de 21 % et contrôler 2 milliards de dollars de dépenses d'exploitation, alors que des prix compétitifs ou des coûts de reconditionnement plus élevés exercent une pression rapide sur les bénéfices.

Cette hypothèse est supérieure à la marge d'exploitation de 9 % sur un an, car l'effet de levier des coûts fixes et une contribution unitaire plus élevée doivent persister, ce qui laisse une flexibilité limitée si la pression sur les prix ou l'inflation des coûts comprime la rentabilité.

3. Multiple du cours-bénéfice de sortie : 51,3x

Les actions se négocient actuellement à 56,84x le prix NTM par rapport aux bénéfices normalisés au 2/10/26, avec des multiples de bénéfices de suivi proches de 66x, ce qui montre les attentes élevées du marché pour une rentabilité soutenue.

Le modèle applique un multiple de sortie de 51,3× aux bénéfices normalisés dans le cadre d'une croissance de 31,9 % et d'une marge de 10,2 %, en capitalisant les bénéfices finaux sans supposer d'autres revalorisations au-delà de l'exécution.

Ce multiple est inférieur à l'hypothèse de marché de 56,84x pour 2026, car les prix actuels capitalisent déjà la dynamique de reprise, et le modèle réduit le risque d'expansion en normalisant l'évaluation en fonction de la durabilité de l'exécution.

Ce multiple est inférieur au ratio C/B historique sur un an de 66,5, car la stabilisation des bénéfices réduit la prime spéculative, et le modèle suppose une compression qui limite le coussin d'évaluation si la croissance ou les marges ne sont pas à la hauteur.

Que se passe-t-il si les choses vont mieux ou moins bien ?

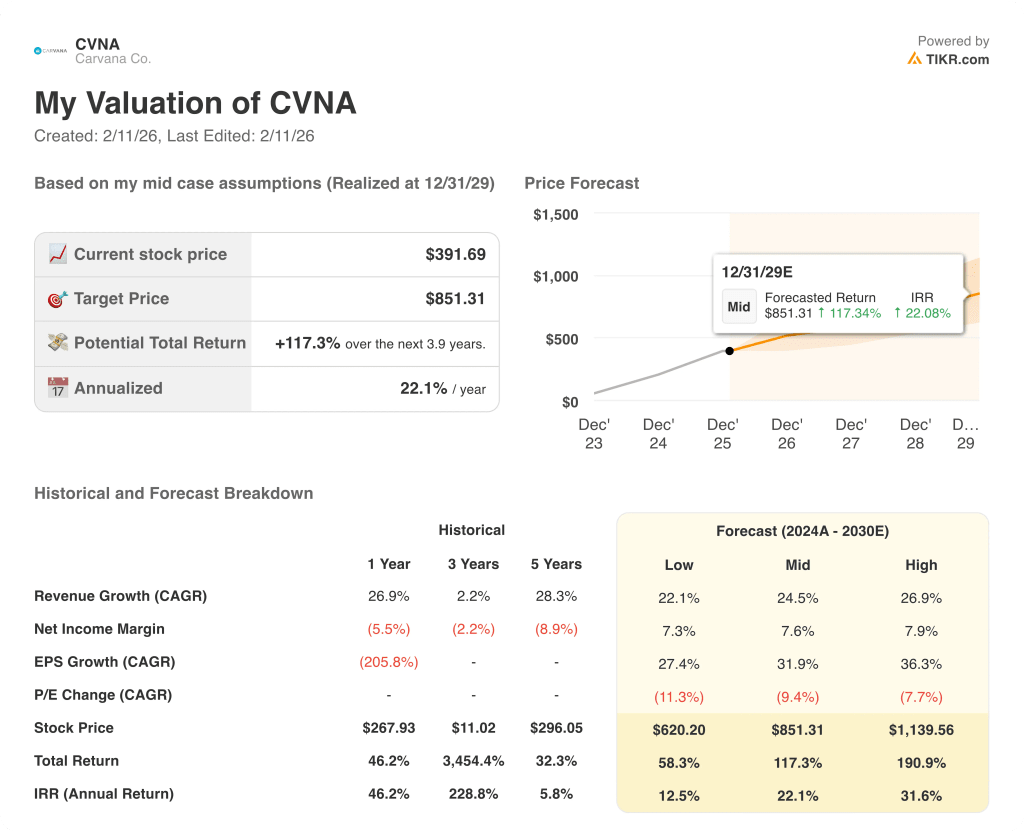

L'évaluation de l'action Carvana reflète l'exécution de la croissance des unités, la normalisation des marges et la discipline en matière de capital, créant ainsi une fourchette définie jusqu'en 2029.

- Cas bas : si la demande de véhicules d'occasion se tasse et que l'effet de levier des coûts stagne, le chiffre d'affaires augmente d'environ 22,1 % et les marges nettes se maintiennent à près de 7,3 % → rendement annualisé de 12,5 %.

- Cas moyen : Si les volumes de vente au détail augmentent et que la discipline opérationnelle est maintenue, la croissance du chiffre d'affaires est proche de 24,5 % et les marges nettes s'améliorent pour atteindre 7,6 % → 22,1 % de rendement annualisé.

- Cas élevé : Si la densité logistique s'améliore et que les économies unitaires se développent davantage, les revenus atteignent environ 26,9 % et les marges nettes approchent 7,9 % → 31,6 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Carvana à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans des scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !