Principaux enseignements :

- Prévisions plafonnées par les tarifs douaniers : AMETEK a fixé ses prévisions de BPA ajusté pour 2026 entre 8 et 8 dollars, en dessous du point médian du consensus de 8 dollars, alors que l'incertitude tarifaire crée un risque de demande à court terme pour les outils industriels.

- Une dynamique soutenue par des acquisitions : AMETEK a ajouté LKC Technologies le 3 février 2026 pour augmenter l'exposition ophtalmique après l'accord FARO de 920 millions de dollars en 2025, tandis que les ventes du quatrième trimestre ont atteint 2 milliards de dollars et que le carnet de commandes a atteint 4 milliards de dollars.

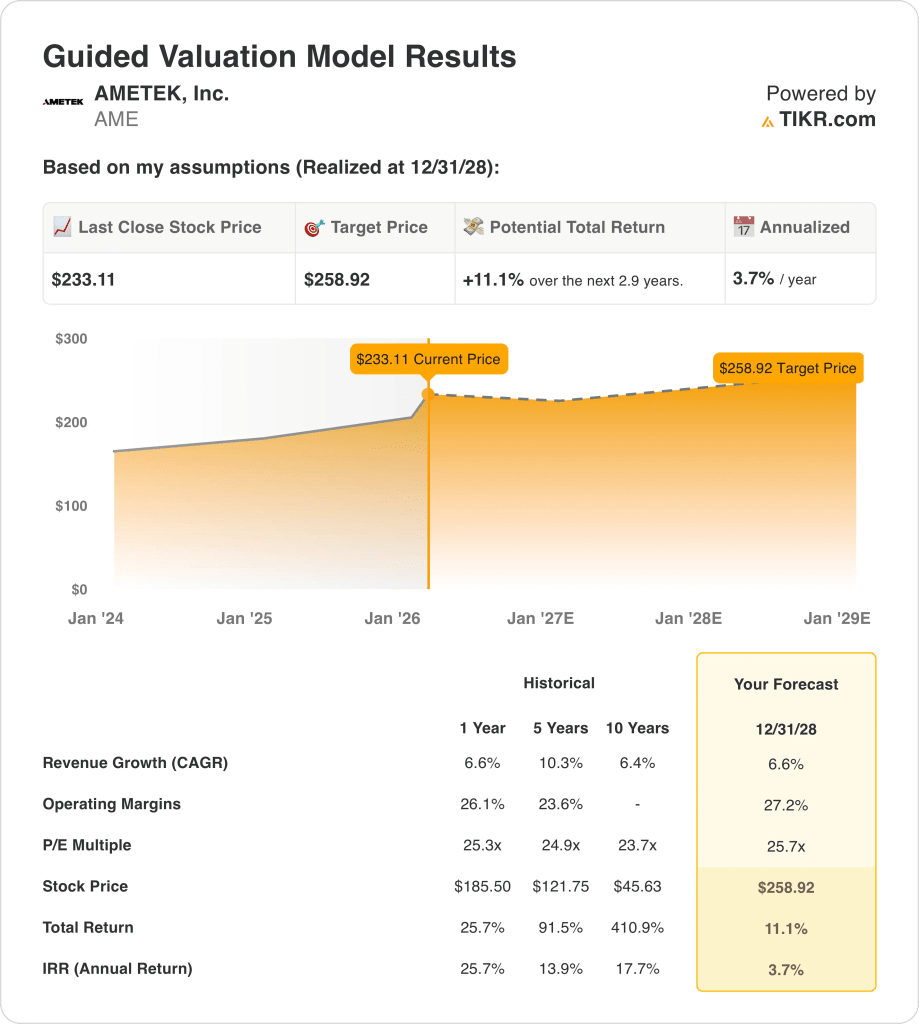

- Projection de prix : L'action AMETEK pourrait atteindre 259 $ d'ici 2028, car le modèle capitalise sur une croissance des revenus de 7 %, des marges d'exploitation de 27 % et un ratio cours/bénéfice de sortie de 26x.

- Calcul du rendement : La hausse de l'action AMETEK s'élève à 11 % entre le cours de 233 $ et celui de 259 $, ce qui représente un rendement annualisé de 4 % sur trois ans.

Analyse des arguments en faveur d'AMETEK

AMETEK, Inc.(AME) est entré en 2026 avec une incertitude tarifaire façonnant ses perspectives après avoir guidé le BPA ajusté 2026 à 8 $ et annoncé l'acquisition de LKC Technologies le 3 février 2026.

AMETEK élargit son portefeuille de diagnostics ophtalmiques grâce à l'acquisition de LKC Technologies, augmentant l'exposition aux soins de santé au sein de son groupe d'instruments électroniques et approfondissant la participation à la demande récurrente d'instrumentation médicale.

Le bénéfice brut de l'action AME a atteint 3 milliards de dollars en 2025, et 1 milliard de dollars de dépenses d'exploitation a soutenu 2 milliards de dollars de revenu d'exploitation avec une marge d'exploitation de 26%.

Les résultats du quatrième trimestre 2025 ont montré des revenus de 2 milliards de dollars et une marge d'exploitation de 26%, et des commandes de 2 milliards de dollars ont soutenu un carnet de commandes de 4 milliards de dollars à l'horizon 2026.

Le PDG David Zapico a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 : "Nous pourrions dépenser 5 milliards de dollars tout en conservant notre cote de crédit de qualité", soulignant qu'avec une dette de 2 milliards de dollars et un effet de levier brut de 1x, les acquisitions restent la principale priorité en matière de déploiement de capital au cours de l'année à venir.

Avec l'action à 233 dollars et l'objectif de 259 dollars du modèle d'ici 2028, le marché évalue AMETEK à près de 26 fois les bénéfices, même si le rendement annualisé de 4 % modélisé est inférieur à un seuil de 10 % pour les capitaux propres.

Ce que dit le modèle pour l'action AME

L'action AMETEK maintient des marges d'exploitation de 26,2 % sur un chiffre d'affaires de 7,40 milliards de dollars, mais le déploiement de capital supplémentaire augmente la sensibilité aux attentes.

Le modèle applique une croissance des revenus de 6,6 %, des marges d'exploitation de 27,2 % et un multiple de sortie de 25,7x, produisant un prix cible de 258,92 $.

Cela équivaut à une hausse totale de 11,1 % et à un rendement annualisé de 3,7 %, en dessous des seuils habituels de 10 % de capitaux propres.

Le modèle signale une vente, car le rendement annualisé de 3,7 % ne compense pas la cyclicité industrielle et le risque d'évaluation de 25,7 fois.

Un rendement annualisé de 3,7 % se situe bien en deçà d'un taux de rendement minimum de 10 % et offre une appréciation du capital limitée par rapport aux risques cycliques et de compression des multiples, ce qui indique une compensation insuffisante ajustée au risque à 25,7 fois.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Ametek :

1. Croissance du chiffre d'affaires : 6,6

Le revenu total de l'action AMETEK est passé de 5,55 milliards de dollars en 2021 à 7,40 milliards de dollars en 2025, ce qui implique un TCAC de 4 ans proche de 7%, et la dernière augmentation de 1 an de 6,6% s'aligne sur la demande industrielle stabilisée.

Le chiffre d'affaires a atteint 7,40 milliards de dollars en 2025 et a augmenté de 6,6 % d'une année sur l'autre, les acquisitions ayant permis d'accroître l'échelle et les principaux segments de l'aérospatiale, de l'énergie et de la médecine ayant contribué à une expansion organique régulière.

Le modèle prévoit une croissance de 6,6 % jusqu'en 2028, et cette hypothèse nécessite des acquisitions d'appoint régulières et un pouvoir de fixation des prix durable, alors que les marchés finaux cycliques et l'exposition aux tarifs peuvent réduire l'élan des volumes.

Cela correspond à la croissance historique du chiffre d'affaires sur un an de 6,6 %, et le modèle suppose une exécution régulière plutôt qu'une accélération, car la dépendance à l'égard des acquisitions limite la hausse tout en empêchant une contraction sévère.

2. Marges d'exploitation : 27,2

Les marges d'exploitation d'AMETEK se sont améliorées, passant de 23,6% en 2021 à 26,2% en 2025, car la composition du portefeuille a évolué vers des instruments à plus forte valeur et les coûts fixes ont absorbé la croissance du chiffre d'affaires sur une base de 7,40 milliards de dollars.

La marge de 26,2 % en 2025 intègre la discipline en matière de prix et le contrôle des coûts d'acquisition, et le modèle la porte à 27,2 % si les avantages de l'intégration persistent et que les marges incrémentales restent supérieures à 30 %.

L'hypothèse de 27,2 % exige une intégration disciplinée des transactions récentes et un contrôle soutenu des coûts, tandis qu'une combinaison de transactions à plus faible marge ou une demande plus faible réduiraient la rentabilité supplémentaire.

Ce chiffre est supérieur à la marge d'exploitation historique de 26,1 % sur un an, et le modèle présume que l'amélioration de la composition et l'absorption des coûts se poursuivront, la stabilité de la valorisation reposant sur le maintien de la qualité des marges actuelles plutôt que sur l'expansion.

3. Multiple de sortie : 25,7x

Le multiple de sortie capitalise les bénéfices normalisés de l'action AMETEK provenant d'une activité générant des marges d'exploitation de 26,2 % et une croissance à un chiffre du chiffre d'affaires, ce qui ancre la valorisation finale à la rentabilité de l'instrumentation industrielle durable.

Le modèle applique un multiple P/E de 25,7×, ce qui est relativement inférieur à l'hypothèse du marché de 28,95× pour les douze prochains mois.

À 25,7×, l'évaluation repose sur l'hypothèse d'une durabilité des bénéfices sans réévaluation de la prime, alors que tout manque à gagner entraînerait probablement une compression du multiple plutôt qu'une nouvelle augmentation.

Cette valeur est supérieure au ratio C/B historique sur un an de 25,3×, car la discipline en matière de marges et l'exécution des acquisitions doivent être maintenues, et la stabilité de l'évaluation dépend de la préservation de la qualité des bénéfices actuels.

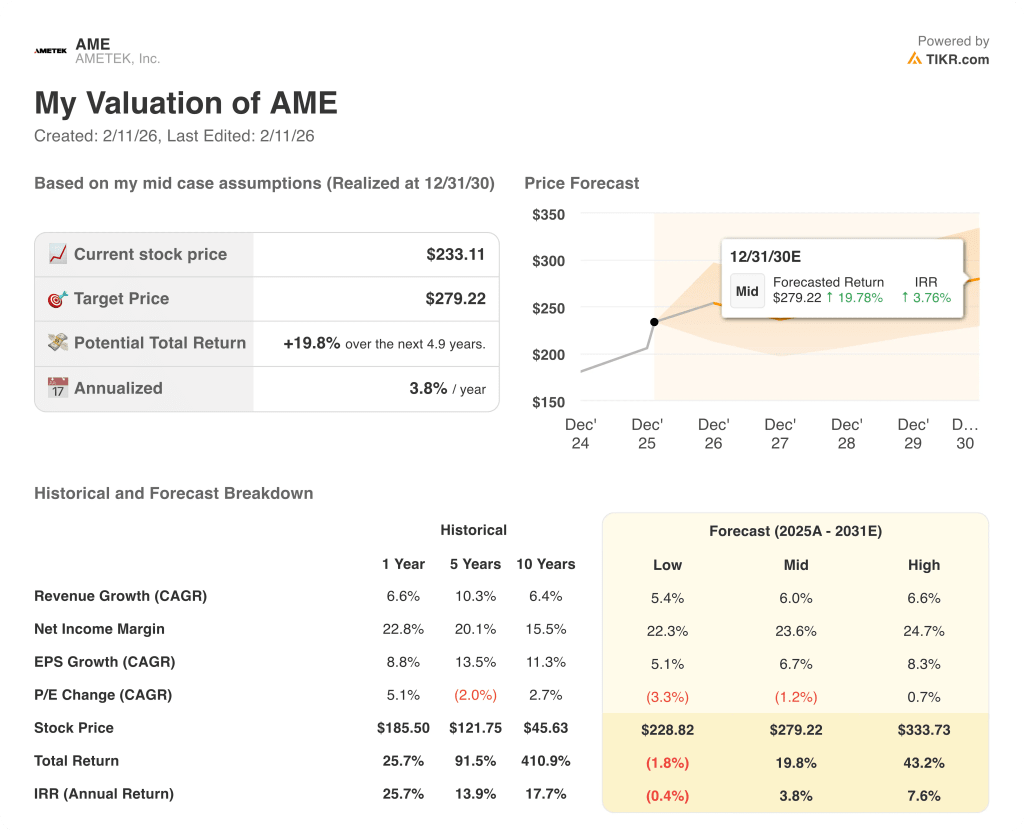

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

L'action AMETEK est guidée par la discipline en matière d'acquisition, le pouvoir de fixation des prix dans les instruments de niche et la stabilité de la demande industrielle, ce qui permet d'établir une série de trajectoires possibles jusqu'en 2030.

- Cas faible : si la demande industrielle se tasse et que les avantages de l'intégration stagnent, le chiffre d'affaires augmente de 5,4% et les marges nettes se maintiennent à près de 22,3% → -0,4% de rendement annualisé.

- Cas moyen : Avec une demande stable dans les secteurs de l'aérospatiale, de l'énergie et de la médecine, le chiffre d'affaires augmente de 6,0 % et les marges nettes atteignent 23,6 % → 3,8 % de rendement annualisé.

- Cas élevé : Si les acquisitions sont efficaces et que les prix restent fermes, le chiffre d'affaires augmente de 6,6 % et les marges nettes atteignent 24,7 % → 7,6 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Ametek à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans des scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !