Principaux enseignements :

- Türkiye Mouvement de consolidation : Uber Technologies a engagé 335 millions de dollars pour acquérir 100 % de l'activité de livraison de nourriture de Getir et a investi 100 millions de dollars supplémentaires pour une participation de 15 %, ajoutant plus d'un milliard de dollars d'exposition aux réservations brutes en 2025.

- Expansion autonome : Uber Technologies s'est associé à Baidu pour lancer des services autonomes de covoiturage à Dubaï en 2026, visant le déploiement de milliers de véhicules lorsque Baidu dépassera les 22 villes et les 17 millions de covoiturages effectués.

- Projection de prix : Uber Technologies pourrait atteindre 130 dollars d'ici 2028 sur la base d'une croissance du chiffre d'affaires de 13 %, de marges d'exploitation de 16 % et d'un multiple de bénéfices de 22 fois, reflétant une expansion disciplinée des marges à partir de 11 % en 2025.

- Calcul de valorisation : Uber Technologies implique une hausse de 77 % par rapport au prix actuel de 73 $, ce qui équivaut à un rendement annuel de 22 % sur près de 3 ans si l'exécution s'aligne sur les hypothèses de marge et de multiple.

Analyse des arguments en faveur d'Uber

Uber Technologies, Inc.(UBER) accélère la consolidation des livraisons internationales et l'expansion de la mobilité autonome en 2026, en engageant 335 millions de dollars pour les actifs alimentaires de Getir et en intégrant les services de robotaxi à Dubaï pour renforcer la densité du marché et la durabilité des marges.

Le chiffre d'affaires a atteint 52 milliards de dollars en 2025, en hausse de 18% d'une année sur l'autre, tandis que le bénéfice brut a augmenté à 18 milliards de dollars avec des marges brutes s'améliorant à 34%, reflétant l'amélioration des taux de prise et une structure de coûts disciplinée à travers la mobilité et la livraison.

Les dépenses d'exploitation d'Uber s'élèvent à 12 milliards de dollars en 2025, pour un résultat d'exploitation de 6 milliards de dollars et des marges d'exploitation de 11 %, ce qui représente une nette amélioration par rapport aux marges négatives enregistrées trois ans plus tôt.

La direction a clairement défini le pivot stratégique, déclarant qu'elle a l'intention de "croître rapidement grâce à l'adoption de véhicules autonomes et à l'expansion dans d'autres pays", renforçant ainsi un changement d'allocation de capital vers des actifs évolutifs et axés sur la technologie.

L'acquisition de Getir, d'une valeur de 335 millions de dollars, s'appuie sur une transaction antérieure de 700 millions de dollars de Trendyol Go en 2025, consolidant l'exposition à plus de 3 milliards de dollars de réservations brutes combinées dans l'écosystème de livraison de Türkiye.

Dans le même temps, le partenariat avec Baidu étend les services autonomes à 22 villes mondiales et exploite plus de 17 millions de trajets en robotaxi, ce qui permet à la plateforme de réduire l'intensité des coûts liés aux chauffeurs au fil du temps.

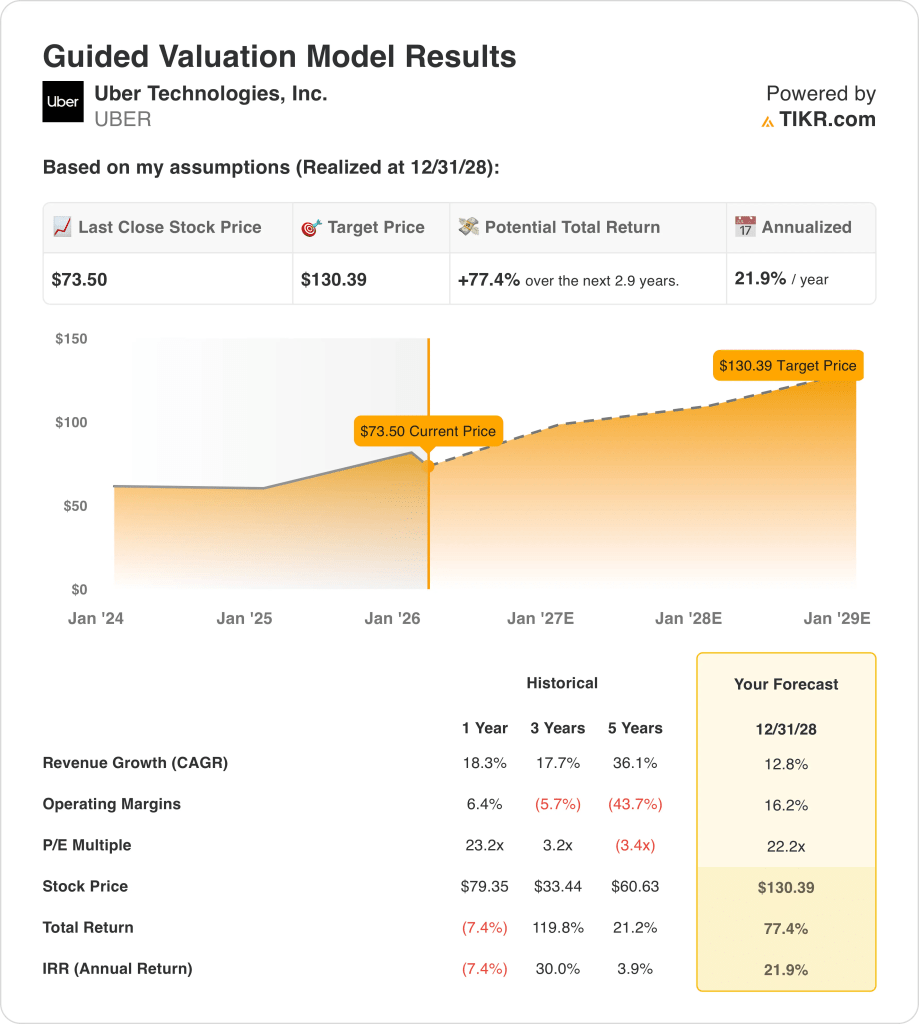

Malgré une croissance du chiffre d'affaires modérée à 13 % jusqu'en 2028, le cadre d'évaluation suppose des marges d'exploitation de 16 % et un multiple de bénéfices de 22 fois, ce qui implique un objectif de prix de 130 $ par rapport au niveau actuel de 73 $.

Le marché doit concilier une baisse trimestrielle de 21 % de l'action avec une entreprise dont l'EBITDA devrait atteindre 10 milliards de dollars d'ici 2026, ce qui laisse ouverte la question de savoir si la durabilité des marges justifie un multiple de 22 fois les bénéfices.

Ce que dit le modèle pour l'action Uber

Uber maintient une croissance historique du chiffre d'affaires de 18,3 %, tandis que les hypothèses de marché à terme réduisent l'EV NTM à l'EBITDA de 21,37x à 14,47x et augmentent le rendement du flux de trésorerie disponible à 6,8 %, reflétant des attentes modérées malgré l'amélioration de l'économie d'échelle.

Le modèle suppose une croissance des revenus de 12,8 % et des marges d'exploitation de 16,2 % avec un multiple de sortie de 22,2x, supérieur à l'hypothèse de marché actuelle de 19,23x NTM EV/EBITDA, ce qui donne un prix cible de 130,39 $.

Cela implique une hausse totale de 77,4 % à partir de 73,50 $ et un rendement annualisé de 21,9 % sur 2,9 ans, dépassant les rendements impliqués par une hypothèse de marché de rendement des flux de trésorerie disponibles de 6,8 %.

Le modèle indique un achat, car un rendement annualisé de 21,9 % à un multiple de sortie de 22,2x compense le risque d'exécution intégré dans les hypothèses de marché actuelles de 14,47x à 19,23x.

Un rendement annualisé de 21,9 % dépasse un taux de rendement minimal des capitaux propres de 10 % et reflète l'expansion de la marge de 11 % à 16,2 %, ce qui justifie une normalisation de l'évaluation au-dessus des hypothèses de marché actuelles de 14,47x à 19,23x.

Nos hypothèses de valorisation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Uber :

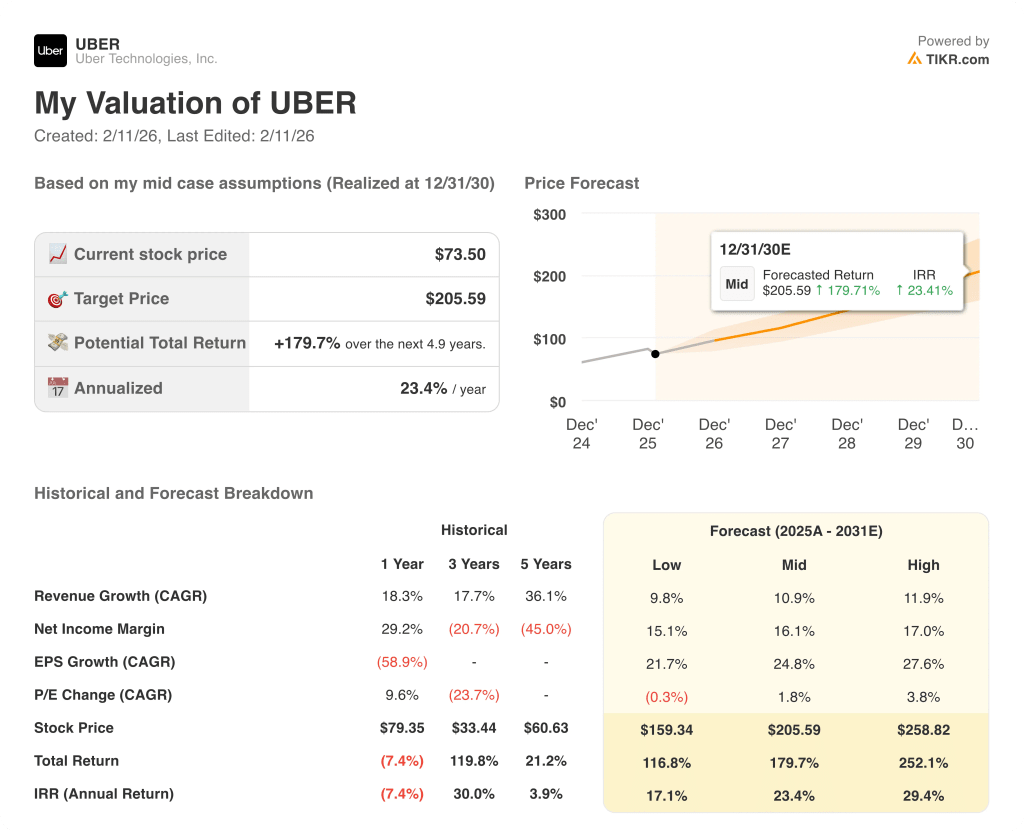

1. Croissance du chiffre d'affaires : 12,8

Le chiffre d'affaires d'Uber a augmenté de 18,3 % au cours de l'année écoulée et de 17,7 % sur trois ans, tandis que l'échelle a atteint 52 milliards de dollars, ce qui indique que l'entreprise est passée d'une accélération de la reprise à une expansion normalisée.

Le bénéfice brut a atteint 18 milliards de dollars avec une marge de 34 % en 2025, et les récentes transactions de Türkiye ajoutent plus de 3 milliards de dollars d'exposition aux réservations brutes qui peuvent soutenir une croissance du marché de l'ordre de 10 %.

L'hypothèse de 12,8 % dépend de la fréquence soutenue des passagers, des gains de densité de livraison et de la stabilité des taux de prise, et toute pression sur les prix ou tout ralentissement de la demande réduirait rapidement la conversion des revenus incrémentiels.

Ce chiffre est inférieur à la croissance historique du chiffre d'affaires de l'action Uber sur un an (18,3 %), car la normalisation post-pandémique modère l'expansion du volume et la valorisation repose sur une composition plus régulière du marché au lieu d'une accélération continue du rebond.

2. Marges d'exploitation : 16.2%

Les marges d'exploitation se sont améliorées pour atteindre 11 % en 2025, alors qu'elles étaient négatives trois ans plus tôt, et l'effet de levier de l'échelle ainsi que des dépenses d'exploitation disciplinées de 12 milliards de dollars ont fait passer le revenu d'exploitation à 6 milliards de dollars.

Le modèle table sur une marge de 16,2 %, car les marges brutes restent proches de 34 %, le chiffre d'affaires approche les 58 milliards de dollars et l'absorption des coûts fixes augmente le résultat d'exploitation dans les domaines de la mobilité et de la livraison.

L'objectif de marge nécessite des initiatives autonomes et une densité internationale pour compenser la pression des coûts de main-d'œuvre et des coûts réglementaires, et tout déficit d'exécution réduit fortement les bénéfices, car les marges de contribution déterminent le bénéfice incrémental.

Cette marge est supérieure à la marge d'exploitation historique de l'action Uber sur un an, qui est de 6,4 %, car les remises à zéro des coûts et les améliorations du mix doivent se poursuivre à l'échelle, et la valorisation repose sur un levier d'exploitation soutenu plutôt que sur l'expansion des dépenses.

3. Multiple P/E de sortie : 22,2x

L'hypothèse du modèle pour le multiple de sortie de l'action Uber de 22,2x capitalise les bénéfices terminaux après une croissance de 12,8 % et des marges de 16,2 %, traitant le revenu net normalisé comme durable au sein d'une plateforme de marché mondiale générant plus de 10 milliards de dollars d'EBITDA projeté.

Ce multiple correspond étroitement à l'hypothèse du marché de 22,24x le prix NTM par rapport aux bénéfices normalisés pour 2026, alors que l'EV actuel par rapport à l'EBIT se négocie à 19,23x et l'EV par rapport à l'EBITDA à 14,47x.

Le choix de 22,2x évite de superposer l'optimisme à l'expansion des marges, étant donné que la croissance des bénéfices capture déjà les avantages d'échelle et que l'évaluation finale suppose une rentabilité stable plutôt qu'une réévaluation structurelle.

Ce chiffre est inférieur au ratio C/B historique sur un an de 23,2x, car la récente compression du multiple reflète une plus grande sensibilité aux taux et un risque concurrentiel, et l'évaluation dépend de la durabilité des bénéfices plutôt que d'une nouvelle expansion du multiple.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

L'action Uber dépend de la durabilité de la demande du marché, de l'exécution de la consolidation des livraisons et de la discipline des marges jusqu'en 2028.

- Cas faible : Si la croissance de la mobilité ralentit et que l'effet de levier sur les coûts stagne, le chiffre d'affaires augmente de 12,8 % et les marges se maintiennent à 16,2 % → 21,9 % de rendement annualisé.

- Cas moyen : Si l'échelle de livraison s'intègre en douceur et que les prix sont stables, le chiffre d'affaires augmente de 12,8 % et les marges atteignent 16,2 % → 21,9 % de rendement annualisé.

- Cas élevé : Si le déploiement autonome améliore l'économie unitaire et que la densité augmente, le chiffre d'affaires augmente de 12,8 % et les marges atteignent 16,2 % → 21,9 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Uber à partir de maintenant ?

Avec le nouvel outil Valuation Model de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !