Les rachats d'actions sont devenus l'un des principaux moyens utilisés par les entreprises pour restituer des liquidités aux actionnaires. Ces dernières années, les autorisations de rachat ont régulièrement dépassé les paiements de dividendes, faisant des rachats une composante essentielle du rendement total pour les actionnaires.

Cependant, contrairement aux dividendes, qui apportent une valeur claire et immédiate, les rachats peuvent créer ou détruire de la valeur en fonction de la manière dont ils sont exécutés. Le même programme de rachat qui enrichit les actionnaires à long terme dans un scénario les appauvrit dans un autre.

Le débat sur les rachats passe souvent à côté de cette nuance. Ses détracteurs affirment que les rachats manipulent les bénéfices par action, récompensent les dirigeants aux dépens des actionnaires et détournent les capitaux des investissements productifs.

Les défenseurs rétorquent que le retour des liquidités excédentaires aux actionnaires est exactement ce que les dirigeants devraient faire lorsque les opportunités internes sont limitées. Les deux parties ont des arguments valables, mais aucune n'a une vision complète de la situation. Les rachats sont un outil et, comme tout outil, leur valeur dépend entièrement de la manière dont ils sont utilisés.

La variable clé est le prix. Une société qui rachète des actions bien en dessous de leur valeur intrinsèque transfère la richesse des actionnaires vendeurs aux actionnaires restants. Chaque dollar dépensé en rachat génère plus d'un dollar de valeur commerciale, créant ainsi un gain immédiat pour les actionnaires.

Une entreprise qui rachète des actions à un prix nettement supérieur à leur valeur intrinsèque fait l'inverse : elle dépense le capital des actionnaires pour acquérir moins d'un dollar de valeur pour chaque dollar dépensé. La même action qui crée de la valeur dans un cas la détruit dans l'autre.

Pour évaluer les rachats, il faut examiner la valorisation au moment du rachat, déterminer si les actions sont réellement retirées ou s'il s'agit simplement de compenser la dilution, comparer les rachats à d'autres utilisations du capital et vérifier si les incitations de la direction s'alignent sur les intérêts des actionnaires.

Ce guide explique comment évaluer si les rachats d'une entreprise profitent réellement aux actionnaires et comment utiliser TIKR pour identifier les schémas qui distinguent la création de valeur de la destruction de valeur.

Valorisation au moment du rachat

Le calcul des rachats est simple. Lorsqu'une entreprise rachète des actions à un prix inférieur à leur valeur intrinsèque, les actionnaires restants détiennent un pourcentage plus élevé de l'entreprise à un coût inférieur à sa valeur. Lorsqu'une société rachète des actions à un prix supérieur à la valeur intrinsèque, les actionnaires restants détiennent une plus grande part d'une entreprise dont la valeur est inférieure au capital consommé. Le prix par rapport à la valeur détermine si les rachats d'actions sont bénéfiques ou néfastes.

Cela semble évident, mais de nombreuses entreprises n'en tiennent absolument pas compte. Elles rachètent des actions de manière agressive lorsque les cours sont élevés et que les liquidités sont abondantes, puis arrêtent les rachats lorsque les cours chutent et que les liquidités sont nécessaires pour les opérations. Ce schéma est précisément à l'envers du point de vue de la création de valeur. Il revient à acheter au prix fort et à vendre au prix bas, détruisant ainsi la valeur actionnariale à chaque transaction.

Les meilleurs répartiteurs de capitaux font l'inverse. Ils procèdent à des rachats agressifs pendant les périodes de ralentissement du marché ou lorsque leurs actions ne sont temporairement pas appréciées, puis conservent leurs liquidités lorsque les valorisations sont élevées. Cette approche anticyclique exige que la direction ait une vision claire de la valeur intrinsèque et la discipline nécessaire pour agir à l'encontre du sentiment du marché. Peu d'équipes dirigeantes possèdent ces deux qualités, ce qui explique pourquoi la plupart des programmes de rachat ne parviennent pas à créer une valeur significative.

Examinez l'historique des rachats de l'entreprise par rapport au cours de l'action. Si les rachats ont atteint leur maximum lorsque l'action était à son plus haut niveau historique et ont cessé lorsque l'action a chuté de 40 %, cela signifie que la direction achetait à prix élevé et arrêtait à prix bas. Si les rachats se sont accélérés pendant les périodes de faiblesse du cours de l'action, la direction a fait preuve de la discipline qui crée de la valeur. La tendance observée sur plusieurs années révèle si les dirigeants considèrent les rachats comme une source de création de valeur ou comme une utilisation par défaut des liquidités excédentaires.

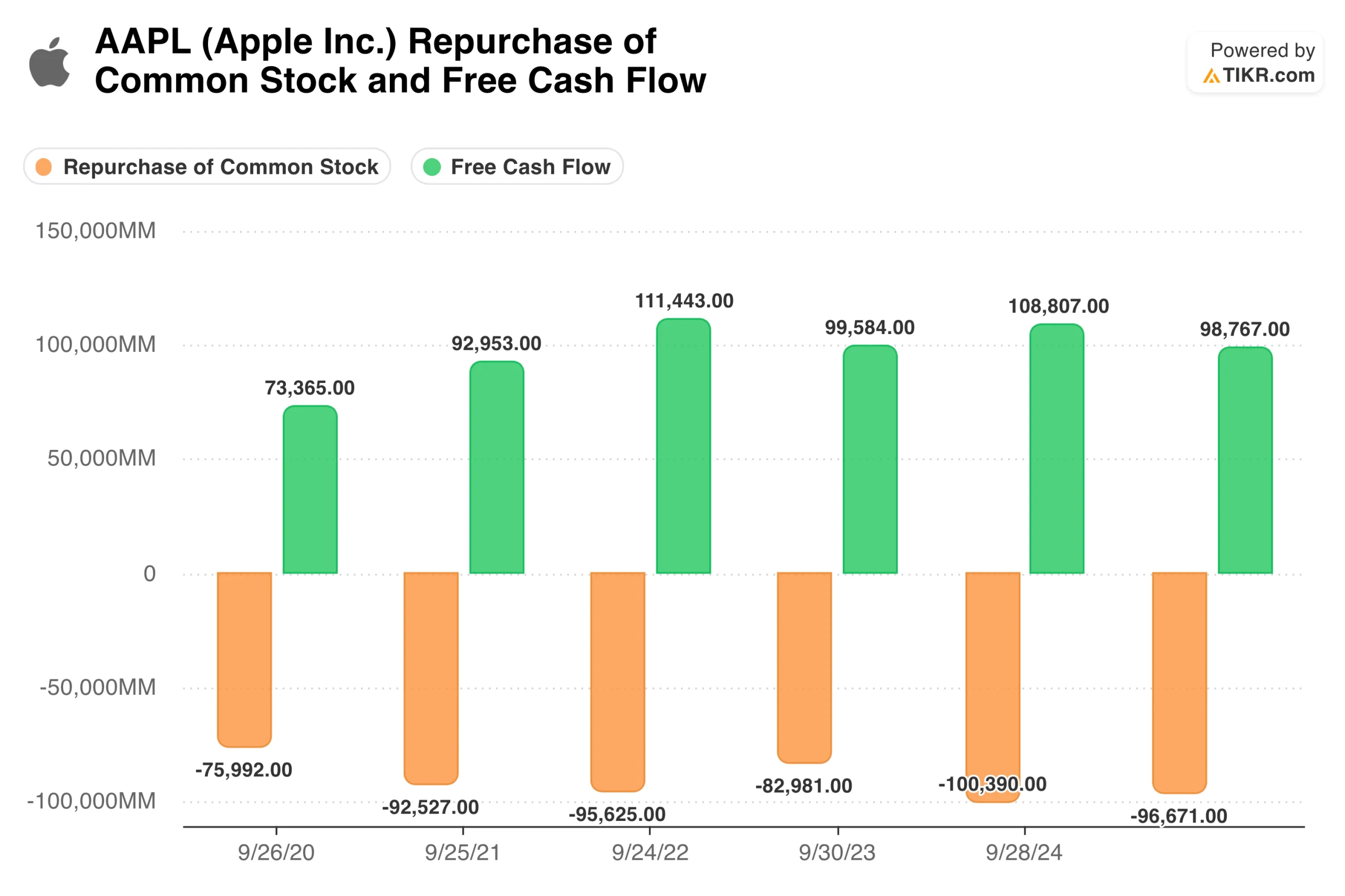

Conseil de TIKR : Comparez l'historique des rachats d'actions de la société avec le graphique du cours de l'action, comme indiqué ci-dessus pour Apple(AAPL). Le tableau des flux de trésorerie de TIKR indique les rachats d'actions par période, que vous pouvez superposer à l'historique des cours pour voir si la direction a acheté à des valorisations attrayantes ou non.

Réduction du nombre d'actions

Un programme de rachat ne profite aux actionnaires que s'il réduit le nombre d'actions en circulation. De nombreuses sociétés annoncent des autorisations de rachat importantes et les exécutent intégralement, mais le nombre d'actions reste stable ou augmente même au fil du temps. Les rachats sont réels, mais ils ne font que compenser la dilution due à la rémunération à base d'actions, au lieu de réduire la base d'actions.

Ce schéma est particulièrement fréquent dans les entreprises technologiques, où la rémunération en actions représente une part importante du salaire des employés. Une entreprise peut racheter 500 millions de dollars d'actions par an tout en émettant 600 millions de dollars de rémunérations sous forme d'actions. Le titre du rachat semble impressionnant, mais les actionnaires se retrouvent avec un nombre d'actions plus important qu'au départ. Le programme de rachat est essentiellement un transfert des actionnaires vers les salariés, déguisé en retour de capital.

Suivez l'évolution du nombre d'actions au fil du temps plutôt que de vous fier aux montants de rachat annoncés. Une entreprise qui a réduit le nombre d'actions en circulation de 3 % par an pendant une décennie a réellement restitué du capital à ses actionnaires par le biais de rachats. Une entreprise qui a maintenu un nombre d'actions stable malgré des rachats réguliers a simplement neutralisé la dilution. Les deux entreprises peuvent annoncer des programmes de rachat similaires, mais seule l'une d'entre elles réduit réellement le gâteau que se partagent les actionnaires.

Le rendement des rachats corrigé de la dilution donne une image plus claire que les rachats bruts. Il s'agit de calculer la variation nette du nombre d'actions en circulation en pourcentage du nombre initial. Une société qui dépense 4 % de sa capitalisation boursière en rachats mais qui subit une dilution annuelle de 2 % a un rendement net de rachat de seulement 2 %. Le chiffre brut surestime de moitié le rendement réel pour les actionnaires.

Conseil de TIKR : Examinez les actions en circulation sur plusieurs années dans les données financières détaillées de TIKR. Comparez l'évolution du nombre d'actions avec les montants des rachats déclarés. Une diminution du nombre d'actions confirme que les rachats créent de la valeur. Un nombre d'actions stable ou en hausse malgré les rachats indique que la dilution absorbe les bénéfices, ce qu'Apple a démontré au fil du temps, selon le graphique ci-dessus.

Les rachats d'actions comparés à d'autres options d'allocation du capital

L'allocation du capital consiste à choisir entre plusieurs options. Chaque dollar consacré aux rachats d'actions est un dollar qui n'est pas consacré au réinvestissement, aux acquisitions, à la réduction de la dette ou aux dividendes. Les rachats ne créent de la valeur que s'ils représentent la meilleure utilisation possible du capital. Une entreprise qui rachète des actions tout en négligeant des opportunités d'investissement à haut rendement commet une erreur, même si le prix des actions est attractif.

La question du réinvestissement vient en premier. Si une entreprise peut déployer des capitaux dans ses activités avec des rendements bien supérieurs au coût du capital, elle devrait généralement le faire plutôt que de racheter des actions. Un détaillant qui a la possibilité d'ouvrir de nouveaux magasins rentables, un éditeur de logiciels qui a des produits à développer ou un fabricant qui a la capacité de s'étendre doivent investir avant de restituer le capital. Les rachats se justifient lorsque les opportunités internes sont limitées ou lorsque le rendement des investissements supplémentaires a diminué.

La réduction de la dette offre parfois de meilleurs rendements ajustés au risque que les rachats. Une entreprise à fort effet de levier peut créer plus de valeur en remboursant sa dette qu'en rachetant des actions, en particulier si les taux d'intérêt sont élevés ou si les écarts de crédit sont importants. La réduction de la dette améliore la flexibilité financière, diminue les charges d'intérêt et réduit le risque de crise en période de ralentissement économique. Un rendement certain de la réduction de la dette peut être supérieur au rendement incertain des rachats d'actions lorsque les valorisations sont douteuses.

Les dividendes constituent une alternative qui permet aux actionnaires de prendre leurs propres décisions en matière d'allocation. Un dividende met des liquidités à la disposition des actionnaires pour qu'ils les utilisent comme bon leur semble. Un rachat suppose que le rachat d'actions est la meilleure façon d'utiliser ces liquidités, ce qui implique que la direction ait une évaluation correcte. Pour les entreprises qui n'ont pas une vision claire de leur valeur intrinsèque, les dividendes peuvent être le moyen le plus honnête de restituer le capital.

Conseil de TIKR : Examinez le rendement du capital dans la section Ratios de TIKR en même temps que l'activité de rachat. Une entreprise dont le rendement du capital est élevé et qui dispose de nombreuses possibilités de réinvestissement devrait investir plutôt que de racheter des actions. Les rachats sont plus judicieux lorsque le rendement du capital est élevé et que les possibilités d'investissement sont limitées.

Évaluez le rendement du capital pour trouver des actions avec des données financières solides à acheter aujourd'hui (gratuit avec TIKR) >>>

Incitations et motivations de la direction

Les équipes de direction ont des motivations qui peuvent ne pas correspondre aux intérêts des actionnaires en ce qui concerne les rachats. Comprendre ces motivations permet de distinguer les rachats créateurs de valeur des rachats intéressés.

Les objectifs de bénéfice par action créent des incitations problématiques. Lorsque la rémunération des dirigeants est liée à des objectifs de bénéfice par action, la direction peut les atteindre en réduisant le nombre d'actions plutôt qu'en augmentant les bénéfices. Une entreprise qui ne parvient pas à développer ses activités peut racheter des actions de manière agressive simplement pour maintenir la croissance du BPA et déclencher le versement de primes. Les rachats servent la direction plutôt que les actionnaires, en particulier lorsqu'ils sont effectués à des prix peu attrayants.

Les programmes d'options d'achat d'actions créent des conflits supplémentaires. Les dirigeants qui détiennent des options bénéficient de l'augmentation du prix des actions, quelle que soit la manière dont ce prix est atteint. Les rachats qui réduisent le nombre d'actions et augmentent le bénéfice par action peuvent faire grimper le cours des actions à court terme, même s'ils détruisent la valeur à long terme. Les dirigeants tirent profit de l'exercice des options, tandis que les actionnaires supportent le coût des actions rachetées à un prix excessif.

Le calendrier des rachats par rapport aux attributions d'actions peut révéler les motivations. Certaines entreprises accélèrent les rachats avant la fin des périodes de mesure pour comptabiliser les rémunérations, ou les ralentissent lorsque les cadres vendent. Ces schémas suggèrent que la direction utilise le calendrier des rachats pour avantager les initiés plutôt que pour maximiser la valeur pour l'ensemble des actionnaires. Une exécution cohérente, indépendamment des cycles de rémunération, indique un meilleur alignement.

Examinez si la direction communique un cadre clair pour les décisions de rachat. Exprime-t-elle un point de vue sur la valeur intrinsèque et sa comparaison avec le prix actuel ? Explique-t-elle pourquoi les rachats représentent la meilleure utilisation du capital par rapport à d'autres solutions ? Les dirigeants qui réfléchissent attentivement à l'affectation du capital peuvent expliquer leur raisonnement. Ceux qui utilisent les rachats par défaut ou à des fins de gestion des bénéfices ne le peuvent généralement pas.

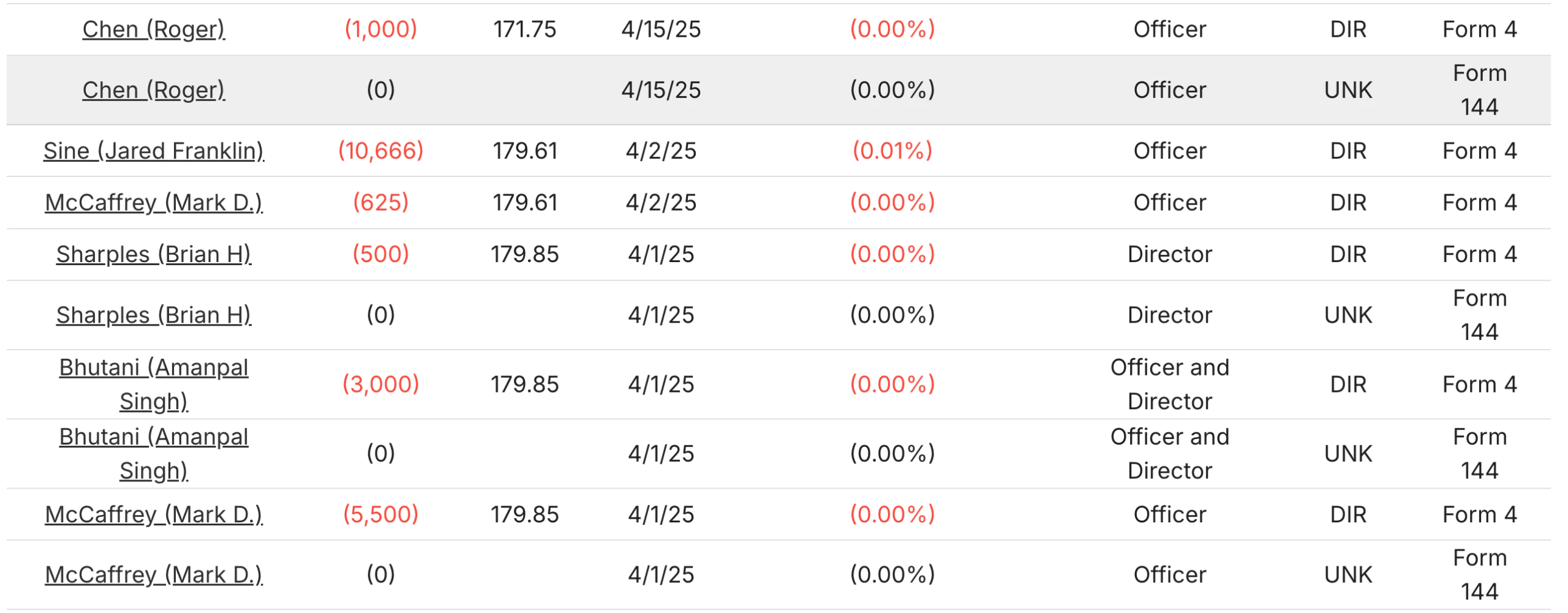

Conseil de TIKR : Examinez les structures de rémunération des dirigeants dans les documents de procuration et comparez le calendrier des rachats avec celui des attributions d'actions et de l'acquisition des droits. L'onglet Propriété de TIKR affiche les transactions d'initiés, comme les récentes transactions d'Apple, qui peuvent coïncider avec l'activité de rachat, ce qui vous permet de comparer et d'opposer les informations.

Durabilité des flux de trésorerie

Les rachats doivent être financés par un flux de trésorerie disponible durable plutôt que par l'endettement ou la vente d'actifs. Une entreprise qui emprunte pour racheter des actions accroît le risque financier afin d'améliorer ses résultats par action. Une entreprise qui génère régulièrement un flux de trésorerie disponible supérieur aux besoins de réinvestissement peut racheter des actions sans grever son bilan.

Calculez si l'entreprise génère suffisamment de flux de trésorerie disponible pour financer confortablement son programme de rachat. Une entreprise qui génère un milliard de dollars de flux de trésorerie disponible par an peut supporter indéfiniment 500 millions de dollars de rachats annuels tout en continuant à investir dans la croissance, à verser des dividendes et à maintenir sa flexibilité financière. Une entreprise produisant 500 millions de dollars de flux de trésorerie disponible mais rachetant 800 millions de dollars par an épuise ses réserves de trésorerie ou s'endette pour financer ses rachats.

La cyclicité est importante pour la durabilité. Une entreprise peut générer un important flux de trésorerie disponible au sommet de son cycle, mais un flux de trésorerie minime au creux de celui-ci. Si les rachats sont dimensionnés en fonction du pic de génération de liquidités, ils ne sont pas viables lorsque les conditions se normalisent. Les meilleurs programmes sont dimensionnés en fonction de la génération de trésorerie en creux, ce qui permet d'accélérer les rachats lorsque la conjoncture est favorable, tout en maintenant une base de référence qui persiste en période de ralentissement.

Les rachats financés par l'endettement méritent une attention particulière. S'endetter pour racheter des actions, c'est parier que l'action est sous-évaluée d'un montant supérieur au coût de la dette. Ce pari est parfois payant, mais il augmente le risque financier et réduit la marge de manœuvre pour les opportunités futures. Les entreprises qui empruntent régulièrement pour financer des rachats d'actions privilégient la croissance à court terme du bénéfice par action au détriment de la stabilité financière à long terme.

Conseil de TIKR : Comparez les flux de trésorerie disponibles aux dépenses de rachat dans le tableau des flux de trésorerie de TIKR sur plusieurs années. Les programmes durables montrent que les rachats sont constamment inférieurs à la génération de flux de trésorerie disponible. Les programmes non viables montrent que les rachats dépassent le flux de trésorerie disponible et sont financés par une dette croissante.

Modèles indiquant une création de valeur

Certaines caractéristiques suggèrent qu'un programme de rachat crée véritablement de la valeur pour les actionnaires à long terme plutôt que de servir d'autres objectifs.

Une exécution anticyclique indique une allocation de capital disciplinée. Une entreprise qui a accéléré ses rachats lors de la panique boursière de 2020 ou de l'effondrement de 2022 achetait lorsque les prix étaient bas. Une entreprise qui a interrompu ses rachats pendant ces périodes et les a repris lorsque les prix se sont redressés achetait à un niveau élevé. La volonté d'agir à l'encontre des sentiments, en achetant davantage lorsque les autres ont peur, distingue les programmes créateurs de valeur des programmes mécaniques.

La réduction constante du nombre d'actions sur de longues périodes confirme que les rachats permettent réellement de restituer du capital plutôt que de simplement compenser la dilution. Une entreprise qui a réduit son nombre d'actions de 30 % en dix ans a augmenté de manière significative les droits de chaque action restante sur l'entreprise. L'effet cumulatif d'une réduction durable du nombre d'actions peut être substantiel.

Une communication de gestion qui met l'accent sur la valeur plutôt que sur le volume suggère une exécution réfléchie. Les dirigeants qui discutent de la valeur intrinsèque, expliquent leur cadre d'évaluation et décrivent la manière dont les décisions de rachat sont prises sont plus susceptibles d'exécuter intelligemment. Ceux qui mettent l'accent sur la taille de l'autorisation ou sur le montant total dépensé sans référence à la valeur risquent d'optimiser les apparences plutôt que les rendements.

L'achat d'actions par des initiés parallèlement aux rachats d'entreprises permet d'aligner les intérêts. Lorsque des dirigeants, comme ceux de GoDaddy(GDDY), achètent ou vendent des actions avec leur propre argent au moment où l'entreprise rachète des actions, comme ce fut le cas en avril 2025, les incitations sont alignées. Ils misent leur capital personnel sur la même thèse que celle qui guide les rachats de l'entreprise. Cet alignement permet de croire ou de craindre que la direction pense réellement que les actions sont sous-évaluées.

Conseil de TIKR : Utilisez l'onglet Propriété de TIKR pour vérifier si les initiés achètent des actions à titre personnel pendant les périodes d'activité de rachat de l'entreprise. La concordance entre les achats personnels et ceux de l'entreprise suggère une réelle conviction quant à la valorisation.

Ce qu'il faut retenir de TIKR

Les rachats d'actions peuvent être de puissants outils de création de valeur ou des mécanismes de destruction de valeur, en fonction de la manière dont ils sont exécutés. La différence entre un excellent programme de rachat et un mauvais réside dans la discipline d'évaluation, la réduction réelle du nombre d'actions, la comparaison avec d'autres utilisations du capital, les incitations de la direction et la durabilité du financement.

Les meilleurs programmes de rachat rachètent des actions lorsque les prix sont inférieurs à la valeur intrinsèque, réduisent le nombre d'actions plutôt que de simplement compenser la dilution, représentent l'utilisation la plus rentable du capital disponible, alignent les incitations de la direction sur les intérêts des actionnaires et sont financés par un flux de trésorerie disponible durable. Les programmes qui ne présentent pas ces caractéristiques peuvent augmenter le bénéfice par action à court terme tout en détruisant la valeur à long terme.

TIKR fournit des données permettant d'évaluer systématiquement la qualité des rachats. Le tableau des flux de trésorerie révèle les montants des rachats au fil du temps. L'évolution du nombre d'actions montre si les rachats réduisent réellement les capitaux propres. Le ROC et les mesures de réinvestissement indiquent si le capital peut être utilisé à d'autres fins. Les données relatives aux transactions d'initiés révèlent si la direction est en phase avec l'activité de rachat de l'entreprise.

Tous les rachats ne se valent pas. Comprendre quels sont ceux qui créent de la valeur et ceux qui en détruisent vous permet d'identifier les entreprises où l'allocation du capital joue en votre faveur et d'éviter celles où elle joue en votre défaveur.

Évaluez n'importe quelle action en moins de 60 secondes avec TIKR

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires achètent, afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !