Principaux enseignements :

- Les vents arrière de l'infrastructure : Vulcan Materials bénéficie de l'élan des dépenses d'infrastructure du gouvernement fédéral et des États, et B. Riley a fixé un objectif de prix de 345 $ en citant l'expansion des marges et la capacité de fusion et d'acquisition comme moteurs de croissance.

- Dynamique des bénéfices : Vulcan Materials a réalisé un chiffre d'affaires de 2 milliards de dollars au troisième trimestre, en hausse de 14 % par rapport à l'année précédente, tandis que le BPA a augmenté de 80 % pour atteindre 3 dollars, marquant ainsi 11 trimestres consécutifs d'amélioration de la rentabilité à deux chiffres.

- Projection de prix : Sur la base d'une croissance des revenus de 6,3 %, de marges d'exploitation de 23 % et d'un multiple de sortie de 30 fois, l'action Vulcan Materials pourrait atteindre 348 $ d'ici décembre 2027.

- Hausse modélisée : Cela implique une hausse totale de 9 % par rapport au cours actuel de 320 $ et un rendement annualisé de 5 % sur deux ans, ce qui reflète une expansion limitée de l'évaluation.

Analyse des arguments en faveur de Vulcan Materials Co.

Vulcan Materials Company(VMC) approche de la publication de ses résultats du quatrième trimestre, le 17 février, après un gain boursier de 10,9 % en 2025, alors que les investisseurs évaluent la demande d'infrastructures par rapport à une valorisation proche de 38 fois les bénéfices.

Le producteur de granulats basé à Birmingham a déclaré un chiffre d'affaires de 2,29 milliards de dollars au troisième trimestre le 30 octobre, en hausse de 14,4% d'une année sur l'autre, tandis que le BPA a grimpé de 80% à 2,83 dollars grâce à l'amélioration des prix et à la discipline en matière de fret.

Dans le même temps, la marge brute par tonne a atteint 11,51 $, en hausse de 13 % par rapport à l'année précédente et marquant le 11e trimestre consécutif d'amélioration de la rentabilité à deux chiffres, malgré la pression continue des coûts de transport.

Les expéditions de granulats ont totalisé 64,7 millions de tonnes au troisième trimestre, en hausse de 12 %, bien que la direction s'attende à ce que la croissance des expéditions soit ramenée à 3 % en 2025 en raison du ralentissement de la construction privée.

Vulcan Materials Company a prévu un EBITDA ajusté pour 2025 compris entre 2,35 et 2,45 milliards de dollars, ce qui implique une croissance de 17 % au point médian, étant donné que les dépenses d'infrastructure du gouvernement fédéral et des États s'accélèrent.

Actuellement, les analystes s'attendent à un chiffre d'affaires de 1,96 milliard de dollars au quatrième trimestre, en baisse de 2,7 % par rapport à l'année précédente, et à un bénéfice par action de 2,11 dollars, contre 2,17 dollars l'année précédente, ce qui crée un obstacle à l'exécution à court terme.

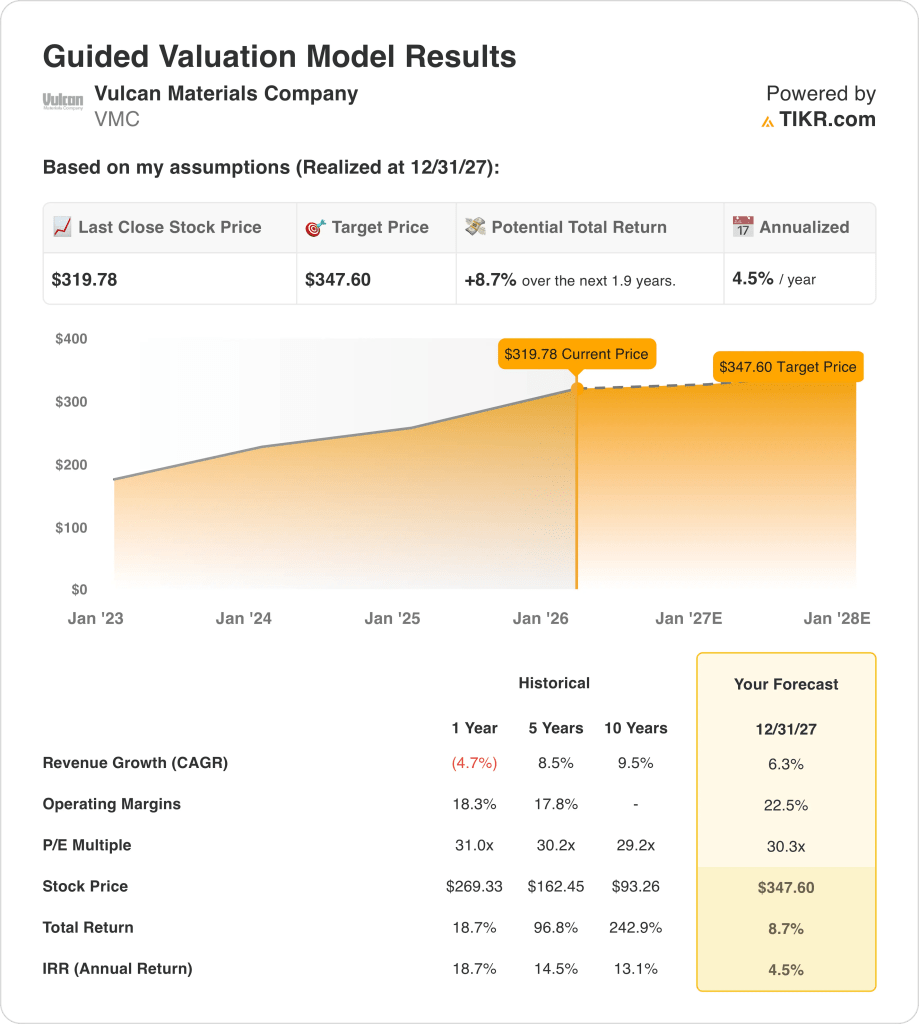

Les actions se négocient à près de 320 $ contre un objectif de modèle de 347,60 $ et une hausse de 8,7 %, ce qui laisse une tension sur l'évaluation entre les vents contraires soutenus de l'infrastructure et la sensibilité des bénéfices jusqu'en 2026.

Ce que dit le modèle pour l'action VMC

Vulcan Materials fait l'objet d'une surveillance accrue de la part des investisseurs avant les résultats du 17 février, alors que la demande d'infrastructures reste solide mais que la construction privée ralentit et que les actions se négocient près de 320 $ après un gain de 10,9 % en 2025.

Le modèle prévoit une croissance des revenus de 6,3% jusqu'en 2027, inférieure au TCAC de 8,5% sur 5 ans, reflétant une croissance plus lente des expéditions après une expansion du volume de 12% au troisième trimestre et les perspectives d'expéditions de 3% de la direction.

Les marges d'exploitation sont modélisées à 22,5 %, au-dessus du niveau de 18,3 % sur un an, intégrant la discipline en matière de prix et un bénéfice brut au comptant par tonne de 11,51 $ après 11 trimestres consécutifs d'amélioration à deux chiffres.

Le multiple de sortie de 30,3x s'aligne étroitement sur l'hypothèse de marché actuelle de 34,09x NTM P/E, intégrant un potentiel de réévaluation limité et reconnaissant le risque cyclique de la demande de granulats.

Ces données produisent un prix cible de 347,60 $ contre 319,78 $ actuellement, ce qui implique une hausse totale de 8,7 % et un rendement annualisé de 4,5 % sur 1,9 an.

Un rendement annualisé de 4,5 % se situe bien en deçà d'un taux de rendement minimal des capitaux propres de 10 %, offrant une compensation insuffisante pour l'intensité du capital et la volatilité de l'expédition.

Le modèle signale une vente, car les rendements ajustés au risque ne justifient pas le maintien de l'action à 30,3 fois les bénéfices.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Vulcan Materials :

1. Croissance du chiffre d'affaires : 6,3

L'action Vulcan Materials a enregistré un TCAC de 8,5 % sur 5 ans, mais a baissé de 4,7 % l'année dernière, la croissance des expéditions ayant ralenti après une augmentation de volume de 12 % au troisième trimestre.

Les résultats récents ont montré un revenu de 2,29 milliards de dollars au troisième trimestre, en hausse de 14,4 %, mais la direction prévoit que les expéditions globales augmenteront de 3 % en 2025, encadrant la modération après la pandémie et les augmentations de l'infrastructure.

Le maintien d'une croissance de 6,3 % nécessite la poursuite des dépenses fédérales et une demande privée stable, et tout déficit d'expédition comprime le levier d'exploitation et affaiblit rapidement la trajectoire des bénéfices.

Ce chiffre est supérieur à la variation des recettes sur un an (-4,7 %), car le financement des infrastructures stabilise les volumes après un redémarrage cyclique, et la valorisation dépend d'une reprise régulière de la demande en milieu de cycle.

2. Marges d'exploitation : 22,5

L'action Vulcan Materials a rapporté des marges d'exploitation de 18,3% au cours de l'année dernière, en dessous de la moyenne sur 5 ans de 17,8%, car les coûts de transport et la volatilité de l'offre ont influencé la rentabilité.

Le bénéfice brut par tonne au troisième trimestre a atteint 11,51 $, en hausse de 13 %, et a marqué le 11e trimestre consécutif d'amélioration à deux chiffres, soutenant la reprise des marges jusqu'en 2027.

Pour atteindre des marges de 22,5 %, il faut faire preuve de discipline en matière de prix et de régularité des expéditions, et la baisse des volumes ou l'inflation des transports compriment l'absorption des coûts fixes et érodent la rentabilité supplémentaire.

Cette marge est supérieure à la marge d'exploitation de 18,3 % sur un an, car la discipline en matière de prix et la composition du portefeuille augmentent la capacité bénéficiaire, et l'évaluation repose sur un contrôle soutenu des coûts à un débit plus élevé.

3. Multiple du P/E de sortie : 30,3x

Le P/E de sortie de 30,3x capitalise le bénéfice net normalisé en 2027 et considère la durabilité des bénéfices comme cyclique mais soutenue par la visibilité de l'infrastructure et l'historique des prix.

L'hypothèse de marché actuelle indique un ratio C/B NTM de 34,09, et le modèle adopte un ratio de 30,3 pour éviter de superposer l'optimisme à l'expansion projetée des marges à 22,5 %.

Ce multiple reflète une normalisation plutôt qu'une expansion, et toute absence de bénéfices à des niveaux d'évaluation élevés accélère la compression, car l'intensité du capital limite la flexibilité du bilan.

Il est inférieur au multiple C/B sur un an de 31,0x, car le caractère cyclique des expéditions et l'intensité du capital limitent une réévaluation soutenue, et la discipline d'évaluation suppose une expansion limitée du multiple.

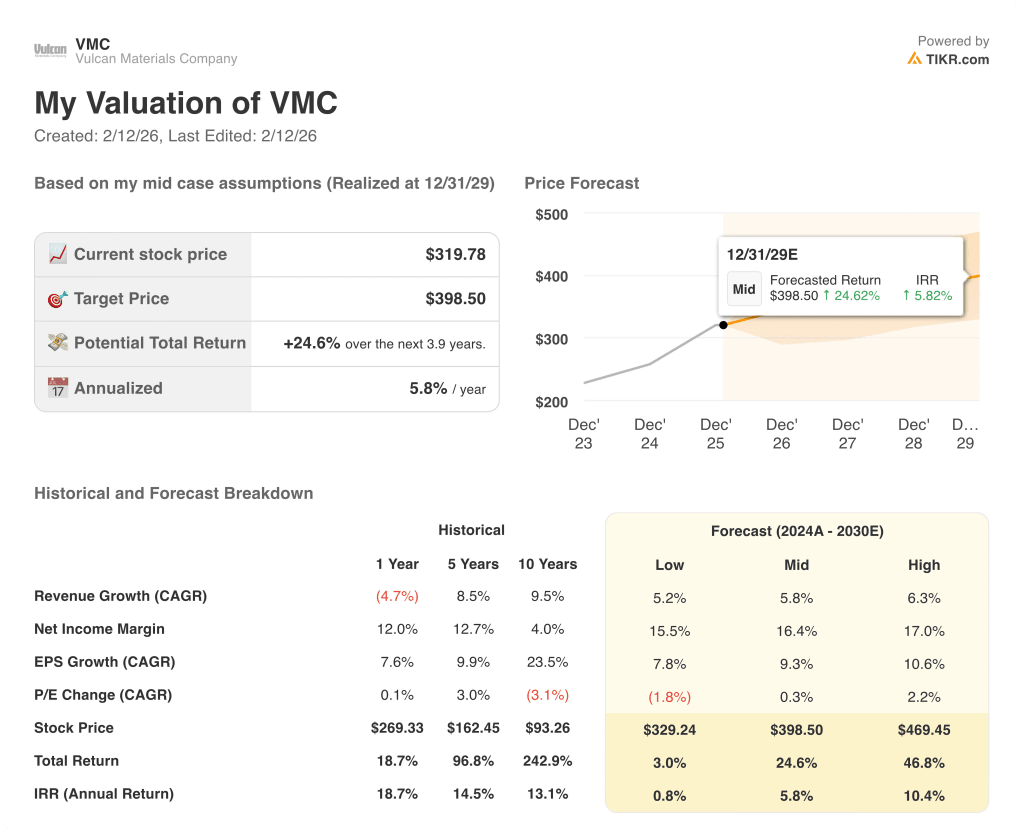

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action Vulcan Materials dépendent des volumes d'expédition globaux, de la discipline en matière de prix et de l'élan du financement de l'infrastructure, ce qui donne lieu à une série de trajectoires d'exploitation jusqu'en 2029.

- Cas faible : si les dépenses publiques ralentissent et que la construction privée faiblit, les revenus augmentent de 5,2 % et les marges nettes atteignent 15,5 % → rendement annualisé de 0,8 %.

- Scénario moyen : Avec une demande d'infrastructure stable et une hausse continue des prix, le chiffre d'affaires augmente de 5,8 % et les marges nettes s'améliorent pour atteindre 16,4 % → 5,8 % de rendement annualisé.

- Cas élevé : si la croissance des livraisons s'accélère et que le contrôle des coûts améliore la rentabilité, le chiffre d'affaires atteint 6,3 % et les marges nettes se développent pour atteindre 17,0 % → 10,4 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Vulcan Materials à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par des les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !