Principaux enseignements :

- RTX offre un rendement du dividende de 1,8 %, légèrement inférieur à sa moyenne sur 5 ans de 2,45 %, ce qui reflète les récents gains du cours de l’action.

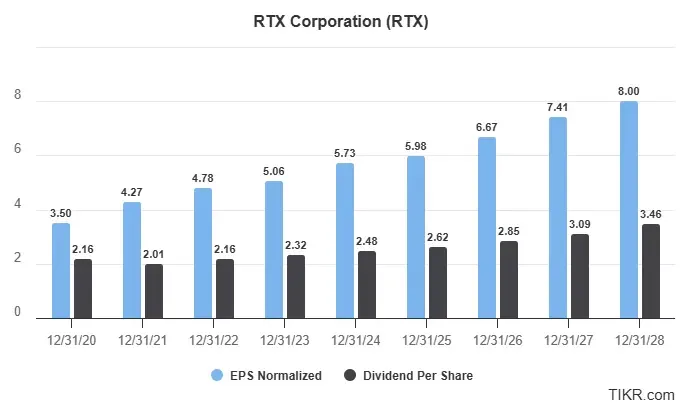

- Au cours des deux prochaines années, le bénéfice par action devrait croître de 11,2 % par an, tandis que les dividendes devraient augmenter de 8,5 % par an au cours de la même période.

- Le modèle d’évaluation de TIKR suggère un rendement total potentiel de 22 % d’ici 2027, soutenu par une croissance régulière des bénéfices, un carnet de commandes de défense robuste et un multiple d’évaluation raisonnable.

RTX est l’un des acteurs les plus importants de l’industrie aérospatiale et de la défense, avec un portefeuille qui comprend Pratt & Whitney (moteurs à réaction), Collins Aerospace (avionique et systèmes) et Raytheon (systèmes de défense).

Ces trois segments servent à la fois l’aviation commerciale et les clients militaires, ce qui permet à RTX de bénéficier de deux puissantes tendances de croissance à la fois.

Le transport aérien mondial est en train de rebondir, ce qui stimule la demande de pièces de moteur, de services de maintenance et de réparation et de nouveaux systèmes d’aéronefs. Dans le même temps, les tensions géopolitiques croissantes incitent les gouvernements à augmenter leurs dépenses de défense.

Cette combinaison confère à RTX un avantage unique en tant que l’une des rares entreprises industrielles disposant de moteurs de croissance diversifiés et résistants à long terme.

L’entreprise a subi des pressions en 2023 en raison d’inspections de moteurs et de problèmes liés à la chaîne d’approvisionnement, mais elle a commencé à se redresser.

Avec des bénéfices qui devraient croître régulièrement jusqu’en 2027 et des dividendes qui augmentent parallèlement, RTX reste un choix convaincant pour les investisseurs à long terme qui cherchent à s’exposer à la fois à la sécurité mondiale et à l’aviation commerciale.

RTX pourrait offrir une plus-value de près de 22% selon les prévisions des analystes

Les actions de RTX se négocient actuellement autour de 157 $, mais selon les estimations consensuelles des analystes utilisées dans le modèle d’évaluation de TIKR, l’action pourrait atteindre 191,53 $ d’ici la fin de 2027. Cela implique un rendement total potentiel de 21,9 % au cours des 2,4 prochaines années, soit environ 8,5 % par an en incluant les dividendes.

Le modèle suppose que RTX augmente son chiffre d’affaires de 5,9 % par an, que ses marges d’exploitation atteignent 13,5 % et qu’elle se négocie à un multiple de 23,5 fois le ratio cours/bénéfice. Ce chiffre est légèrement inférieur au multiple de 25,6x du ratio cours/bénéfice à terme auquel l’action se négocie aujourd’hui.

Compte tenu de la solidité du carnet de commandes de RTX dans le secteur de la défense, de l’amélioration de ses fondamentaux et de son exposition à l’augmentation des budgets de défense mondiaux, cette valorisation semble raisonnable. Si la société continue d’être performante dans ses activités commerciales et de défense, les investisseurs à long terme pourraient bénéficier d’une hausse à partir d’ici.

Evaluez n’importe quelle action en moins de 60 secondes avec TIKR (c’est gratuit) >>>

Un rendement du dividende de 1,75 % qui pourrait augmenter avec les bénéfices

Le rendement du dividende à terme de RTX se situe à 1,8%, en dessous de sa moyenne sur 5 ans de 2,45%. Ce rendement inférieur reflète le récent rallye boursier, et non un manque de solidité du dividende.

La société devrait verser des dividendes de 2,62 $/action en 2025, puis de 3,09 $/action en 2027. Cela représente une croissance annuelle des dividendes d’environ 8,6 %, supérieure à celle de nombreux concurrents industriels et suivant de près la croissance des bénéfices.

Bien que le rendement actuel puisse ne pas satisfaire les investisseurs axés sur le revenu, le paiement est soutenu par un flux de trésorerie disponible constant et des contrats de défense à long terme.

RTX est également bien positionné pour bénéficier des tendances à long terme des dépenses mondiales en matière de défense, ce qui devrait soutenir la croissance des bénéfices et des dividendes pour les années à venir.

Le paiement des dividendes semble sûr, avec une marge de manœuvre à la hausse

RTX devrait gagner 5,98 $ par action en 2025, et son BPA devrait atteindre 7,41 $ d’ici 2027. Cela représente un taux de croissance annuel composé (TCAC) sur trois ans d’environ 11,2 %.

Au cours de la même période, la société devrait augmenter son dividende annuel de 2,62 $ à 3,09 $, soit un TCAC d’environ 8,5 %.

Le ratio de distribution s’établit ainsi à 43,8 % en 2025 et s’améliore légèrement pour atteindre 41,7 % en 2027, ce qui permet à RTX de continuer à augmenter son dividende tout en réinvestissant dans les activités de défense et d’aérospatiale.

Ces niveaux sont confortablement inférieurs au seuil de 60 % que recherchent la plupart des investisseurs en dividendes, ce qui donne à RTX une grande marge de manœuvre pour continuer à augmenter ses versements sans alourdir son bilan.

La croissance de RTX est alimentée par une augmentation pluriannuelle des dépenses mondiales de défense, une reprise du trafic aérien commercial et une demande constante de services après-vente à forte marge. Son important carnet de commandes à long terme lui confère également une forte visibilité et un potentiel de revenus réguliers.

À long terme, la combinaison de l’aérospatiale commerciale et de la défense fait de RTX une entreprise particulièrement résistante. Si l’une des activités ralentit, l’autre peut aider à compenser la baisse.

Du point de vue de l’investisseur, le dividende n’est pas le titre. C’est la cerise sur le gâteau. Ce qui compte, c’est la croissance régulière des bénéfices et le potentiel de capitalisation à long terme, qui s’appuient sur un flux de trésorerie disponible important et sur la demande mondiale.

Les analystes de Wall Street sont optimistes sur ces 5 composés sous-évalués au potentiel battant le marché

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées qui semblent sous-évaluées, qui ont battu le marché dans le passé et qui pourraient continuer à surperformer sur une période de 1 à 5 ans sur la base des estimations des analystes.

À l’intérieur, vous obtiendrez une ventilation de 5 entreprises de haute qualité avec :

- Forte croissance du chiffre d’affaires et avantages concurrentiels durables

- Valorisations attrayantes basées sur les bénéfices prévisionnels et la croissance attendue des bénéfices

- Potentiel de hausse à long terme soutenu par les prévisions des analystes et les modèles d’évaluation de TIKR

C’est le genre d’actions qui peuvent produire des rendements massifs à long terme, surtout si vous les attrapez pendant qu’elles se négocient encore à un prix réduit.

Que vous soyez un investisseur à long terme ou que vous recherchiez simplement des entreprises qui se négocient en dessous de leur juste valeur, ce rapport vous aidera à repérer les opportunités les plus intéressantes.

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par les investisseurs milliardaires afin de pouvoir suivre l’argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils financiers ou d’investissement de la part de TIKR ou de notre équipe de contenu, et qu’ils ne constituent pas non plus des recommandations d’achat ou de vente d’actions. Nous créons notre contenu en nous basant sur les données d’investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l’entreprise ou des mises à jour importantes. TIKR n’a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !