Principales statistiques pour l'action Toast

- Performance de la semaine écoulée : -1

- Fourchette de 52 semaines : 24,99 $ à 49,7

- Prix actuel : 25,07

Que s'est-il passé ?

L'action Toast(TOST) a passé les dernières semaines à absorber un paradoxe qui définit son cas d'investissement actuel : une entreprise affichant un record de 30 000 ajouts nets d'emplacements, une croissance récurrente de 33% de la marge brute et 633 millions de dollars d'EBITDA ajusté tout en se négociant en baisse de 34,2% au cours des 12 derniers mois, les actions clôturant à 25,07 $ le 23 février.

Le sentiment s'est fissuré immédiatement après le rapport sur les résultats du 12 février, lorsque RBC Capital a signalé que les paiements légèrement inférieurs à l'ARR et la fourchette de prévisions de l'EBITDA ajusté pour l'exercice 26 de 775 millions à 795 millions étaient inférieurs aux attentes élevées du marché, ce qui a fait chuter les actions de 1,8 % à 25,58 $ dans les échanges avant le marché le 13 février.

Le point de pression spécifique était les prévisions elles-mêmes, car les perspectives de croissance de la marge brute récurrente de Toast pour l'année fiscale 26 de 20 à 22% et une marge matérielle supplémentaire de 150 points de base due à l'augmentation des coûts des puces mémoire ont introduit une incertitude qui a éclipsé le chiffre d'affaires du quatrième trimestre de 1,6 milliard de dollars par rapport à l'estimation consensuelle de 1,6 milliard de dollars.

L'adoption de ToastIQ par plus de 50 % de tous les établissements Toast dans les quatre mois suivant son lancement indique que la monétisation des logiciels, et pas seulement le volume des paiements, déterminera de plus en plus le multiple d'évaluation de l'entreprise.

Le PDG Aman Narang a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que "nous sommes positionnés pour stimuler une croissance durable de plus de 2 milliards de dollars d'ARR aujourd'hui à 5 milliards de dollars et 10 milliards de dollars et au-delà", définissant l'expansion à long terme de Toast sur les marchés de la vente au détail, internationaux et des entreprises comme une opportunité de réévaluation structurelle plutôt qu'une histoire de résultats à court terme.

Ajoutant un poids institutionnel à cette thèse à long terme, Bernstein a relevé Toast de Market-Perform à Outperform le 16 février, tandis que ValueAct Holdings a augmenté sa participation à 8,0 millions d'actions de classe A au 31 décembre, signalant que les investisseurs sophistiqués à long terme considèrent la dislocation actuelle des prix comme une opportunité d'entrée plutôt que comme une rupture structurelle.

Au cours des trois à cinq prochaines années, l'expansion simultanée de Toast dans le commerce de détail, les marchés internationaux et les drive-thru d'entreprise, combinée à une plate-forme d'IA capable de remplacer les restaurateurs fractionnaires dans le marketing, la paie et la comptabilité, positionne la société pour convertir sa part de marché actuelle de 20% aux États-Unis pour les PME en un système d'exploitation dominant et multivertical pour l'industrie hôtelière mondiale.

Le point de vue de Wall Street sur l'action TOST

Malgré la chute qui a suivi la publication des résultats et qui a fait chuter les actions à 25,07 $, le record de 30 000 ajouts nets d'emplacements de Toast, la croissance de 26 % de l'ARR et le flux de trésorerie disponible de 608 millions de dollars indiquent que le moteur de l'entreprise s'accélère précisément lorsque le prix de l'action suggère le contraire.

Les arguments fondamentaux se précisent davantage lorsqu'on examine la trajectoire des bénéfices, car le BPA normalisé est passé d'une perte de 0,44 $ pour l'exercice 2023 à 1,01 $ pour l'exercice 2025, les estimations de la Bourse prévoyant 1,28 $ pour l'exercice 2026, ce qui représente une croissance de 26,7 % en plus d'une base déjà rentable.

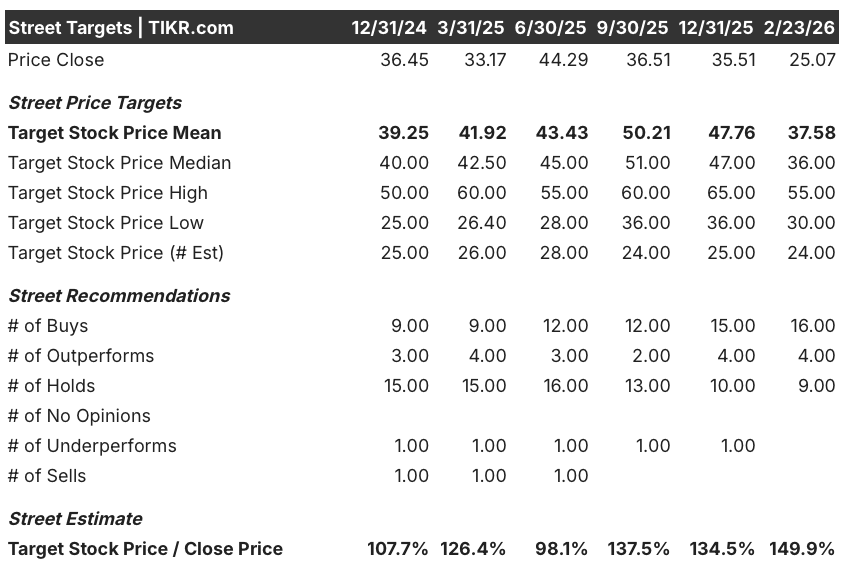

La conviction de Wall Street reste fermement haussière, avec 16 achats et 4 surperformances contre seulement 9 conservations et zéro vente, et l'objectif de prix moyen actuel de 37,58 $ implique une hausse de 50 % par rapport à la clôture du 23 février de 25,07 $.

L'écart entre les objectifs renforce l'asymétrie, puisque l'objectif le plus bas de 30,00 dollars implique encore une hausse de 19,7 % par rapport aux niveaux actuels, tandis que l'objectif le plus élevé de 55,00 dollars implique une hausse de 119,4 %, ce qui fait de 25,07 dollars une fourchette dans laquelle même les baissiers s'attendent à une plus-value.

Que dit le modèle d'évaluation ?

Ancrant l'optimisme de Wall Street dans un cadre ascendant, un modèle d'évaluation intermédiaire fondé sur un TCAC de 15,4 % des revenus et des marges de revenu net de 11,0 % évalue Toast à 50,36 $ d'ici le 31 décembre 2030, ce qui représente un rendement total de 100,9 % et un TRI annualisé de 15,5 % par rapport au prix d'aujourd'hui, qui est en chute libre.

Le scénario baissier crédible, cependant, est centré sur les prévisions pour l'année fiscale 26 qui intègrent 150 points de base de pression sur les marges matérielles en raison de l'inflation des coûts des puces mémoire, et sur un multiple P/E que le modèle lui-même prévoit de comprimer à un TCAC de 8,8 % par an jusqu'en 2030, ce qui signifie que la croissance des bénéfices doit surpasser la contraction du multiple pour générer des rendements.

À 25,07 dollars, Toast semble matériellement sous-évalué par rapport à ses fondamentaux, au consensus des analystes et à son modèle à long terme, ce qui fait du prix actuel une opportunité motivée par le bruit des prévisions à court terme plutôt que par une détérioration structurelle de l'entreprise.

Devriez-vous investir dans Toast, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Toast et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Toast, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action TOST sur TIKR gratuitement →