Principales statistiques pour l'action Seagate

- Fourchette de 52 semaines : 71 $ à 517

- Prix actuel : 513

- Objectif moyen : 505

- Objectif supérieur de la rue : 700

- Objectif du modèle TIKR (juin 2030): 1 086

Qu'est-ce qui s'est passé ?

Seagate Technology(STX), le principal fabricant mondial de disques durs de grande capacité pour les centres de données en nuage, a réalisé l'une des plus fortes inflexions des bénéfices dans l'histoire du matériel technologique, l'action ayant augmenté de plus de 600% par rapport à son plus bas niveau de 52 semaines, alors que le boom du stockage de l'IA réécrit définitivement la trajectoire de la rentabilité de l'entreprise.

La société a publié un BPA ajusté de 3,11 $ pour le deuxième trimestre de l'exercice 2026, dépassant de 11 % le consensus des analystes de 2,81 $, alors que le chiffre d'affaires des centres de données a atteint 2,2 milliards de dollars - en hausse de 28 % par rapport à l'année précédente - et que le flux de trésorerie disponible a atteint 607 millions de dollars, soit le niveau le plus élevé en huit ans.

La direction a prévu un chiffre d'affaires de 2,9 milliards de dollars (plus ou moins 100 millions de dollars) pour le troisième trimestre, ce qui représente une croissance d'environ 34 % d'une année sur l'autre au point médian, avec un bénéfice par action non GAAP de 3,40 dollars (plus ou moins 0,20 dollar), bien supérieur à l'estimation consensuelle précédente de 2,96 dollars.

Seagate a révélé que la capacité de ses disques durs de proximité est entièrement allouée jusqu'à la fin de l'année civile 2026, avec un volume et des prix bloqués pour chaque trimestre, et que les clients de l'informatique dématérialisée discutent activement des exigences de la demande jusqu'en 2027 et 2028.

Le moteur technologique de cette expansion des marges est le HAMR (Heat-Assisted Magnetic Recording), la méthode de fabrication exclusive de Seagate qui augmente la quantité de données stockables par disque, ce qui permet à l'entreprise d'augmenter la production en exaoctets sans ajouter de capacité de production unitaire et de faire baisser le coût par téraoctet à chaque génération de produit.

Lors de la conférence Morgan Stanley TMT du 3 mars, le directeur financier Gianluca Romano a annoncé que " les deux clients qui étaient en attente d'un disque de 40 téraoctets ont maintenant qualifié le disque ", confirmant que Mozaic 4, la plate-forme HAMR de deuxième génération de Seagate offrant 4 téraoctets par disque, avait obtenu ses deux premières qualifications de fournisseur de services en nuage américain en avance sur le calendrier, avec des livraisons en volume commençant au cours du trimestre de mars actuel.

Le PDG Dave Mosley a déclaré lors de la conférence téléphonique sur les résultats du deuxième trimestre 2026 que " les applications d'IA amplifiant la création et la valeur économique des données, les centres de données modernes ont de plus en plus besoin de solutions de stockage alliant performance et rentabilité à l'échelle de l'exaoctet ", définissant l'environnement de la demande comme un changement structurel pluriannuel plutôt que comme un rebond cyclique.

Le 9 avril, Seagate a finalisé la cession de Lyve Cloud (son activité de stockage d'objets en tant que service) à Wasabi Technologies en échange d'une participation au capital, ce qui a permis à l'entreprise de se concentrer exclusivement sur la fabrication de disques durs à forte marge.

Le point de vue de Wall Street sur l'action STX

Le marché a réévalué le cours de l'action Seagate en raison du boom du stockage IA, mais la réévaluation n'est pas terminée : Les objectifs de prix du marché suivent les révisions des BPA à la hausse plutôt que de les mener, et les modèles des analystes n'ont pas encore intégré tous les bénéfices de la réduction des coûts de Mozaic 4.

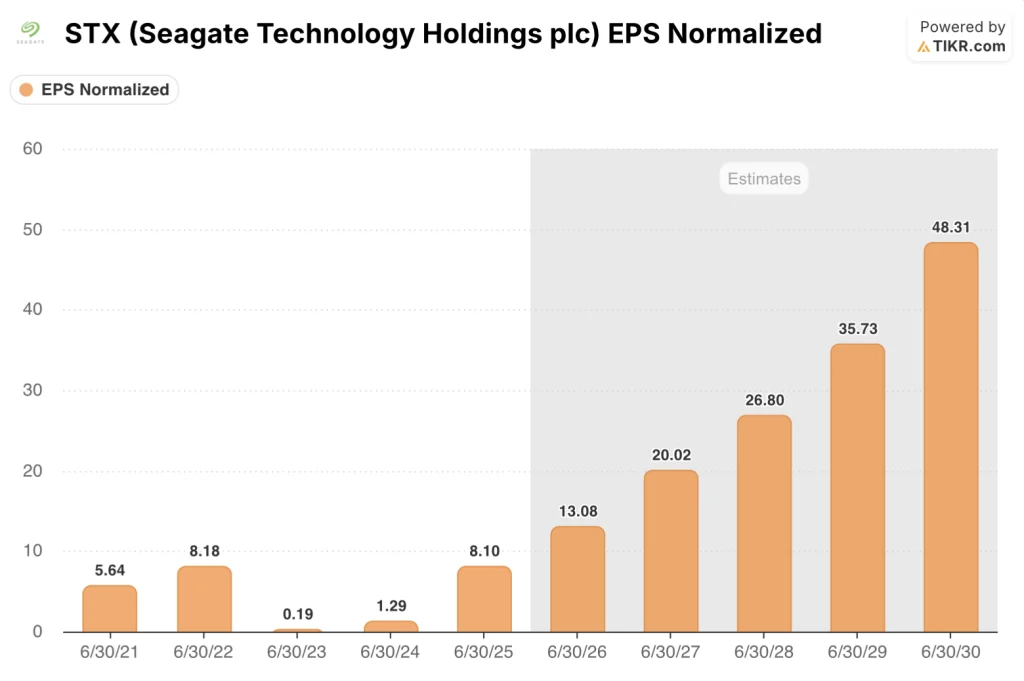

Le BPA normalisé de STX devrait passer de 8,1 dollars pour l'exercice 2025 à environ 13 dollars pour l'exercice 2026 et à près de 20 dollars pour l'exercice 2027, soit une accélération d'environ 53 % liée à la montée en puissance de Mozaic 4, qui fournit des disques de 40 téraoctets à un coût unitaire à peu près équivalent à celui des produits actuels de 30 téraoctets, une transition qui réduit le coût par téraoctet d'environ 25 %, sans dépenses d'investissement supplémentaires.

Dix-neuf des 26 analystes qui couvrent le marché considèrent l'action Seagate comme un achat ou une surperformance, contre cinq attentes et deux ventes, avec un objectif de prix moyen de 505 $ et une médiane de 500 $, une situation inhabituelle où l'action se négocie déjà environ 2 % au-dessus de la moyenne - ce qui indique que le consensus rattrape encore la trajectoire des bénéfices plutôt que de l'escompter à l'avance.

La fourchette cible s'étend de 375 $ à 700 $ : la fourchette de 375 $ suppose que les marges brutes atteignent un maximum de 40 % dans la partie basse à moyenne de la fourchette, car la montée en puissance du HAMR de Western Digital intensifie la pression concurrentielle sur les prix jusqu'en 2027, tandis que la fourchette de 700 $ suppose que la courbe des coûts du HAMR continue de se comprimer et que les marges d'exploitation se rapprochent de 40 % lorsque le volume total du Mozaic 4 est pris en compte dans le modèle.

À environ 39x les estimations du BPA de l'exercice 2026, l'action Seagate semble chère isolément - jusqu'à ce que le multiple prévisionnel de l'exercice 2027 soit appliqué, où une croissance du BPA d'environ 53 % fait chuter ce multiple à environ 26x en raison de l'accélération des bénéfices - ce qui fait que l'action Seagate semble sous-évaluée par rapport à sa trajectoire de bénéfices sur trois ans, même si elle se négocie au-dessus de tous les objectifs d'analystes à court terme.

L'annonce par Romano de la qualification du Mozaic 4 lors de la conférence Morgan Stanley du 3 mars - les livraisons en volume commençant ce trimestre plutôt qu'au second semestre - avance directement le calendrier d'augmentation de la marge brute que l'objectif moyen de 505 $ n'a pas encore totalement intégré.

L'effondrement de la discipline tarifaire pendant la transition vers Mozaic 4 constituerait la menace la plus directe pour la thèse : si les clients de l'informatique dématérialisée parviennent à renégocier des conditions de baisse uniforme à mesure que l'offre de 40 téraoctets augmente, l'expansion de la marge brute s'arrête et la trajectoire pluriannuelle du bénéfice par action se comprime fortement.

Les résultats de Seagate pour le troisième trimestre de l'exercice 2026, attendus fin avril, seront les premiers à refléter le volume initial du Mozaic 4. La performance de la marge brute et le rythme des qualifications CSP supplémentaires seront les chiffres spécifiques à surveiller.

Données financières de l'action Seagate

Le compte de résultat de Seagate a connu l'une des plus fortes reprises d'exploitation de l'histoire du secteur du stockage, le chiffre d'affaires passant de 6,55 milliards de dollars pour l'exercice 2024 à 9,10 milliards de dollars pour l'exercice 2025, soit une augmentation de 38,9 % entièrement due à l'augmentation de la demande de centres de données en ligne alimentée par l'IA.

Le bénéfice d'exploitation est le chiffre qui recadre l'histoire : d'une perte de 0,12 milliard de dollars pour l'exercice 2023 à 0,43 milliard de dollars pour l'exercice 2024 et à 1,93 milliard de dollars pour l'exercice 2025, le bénéfice d'exploitation a augmenté de 344% en une seule année, car le changement de mix HAMR de Seagate et la stratégie de tarification disciplinée ont fait passer les marges d'exploitation de 6,6% à 21,2%.

La situation à long terme prolonge cette trajectoire : sur un chiffre d'affaires de 10,06 milliards de dollars, Seagate génère un bénéfice d'exploitation de 2,59 milliards de dollars avec une marge d'exploitation de 25,7 %, un niveau qui était structurellement inaccessible dans le cadre de l'ancien modèle technologique PMR (enregistrement magnétique perpendiculaire) et qui reflète l'effet de levier sur les bénéfices que procure le HAMR à mesure que le volume s'accroît.

Les marges bénéficiaires brutes confirment la nature structurelle de l'amélioration : elles sont passées de 23,6 % au cours de l'exercice 2024 à 35,3 % au cours de l'exercice 2025 et ont atteint 38,8 % sur une base LTM, une trajectoire qui se poursuivra à mesure que les disques Mozaic 4 (dont le coût par téraoctet est sensiblement inférieur au coût unitaire de Mozaic 3) passeront d'une qualification précoce à une production à haut volume au cours de la seconde moitié de l'année civile 2026.

Que dit le modèle d'évaluation ?

Le modèle TIKR de cas moyen vise 1 086 $ pour l'action Seagate d'ici juin 2030, ce qui implique un rendement total de 112 % sur 4,2 ans à un taux annualisé d'environ 19 %, ancré dans des hypothèses de taux de croissance annuel moyen du bénéfice par action d'environ 31 % sur la période - un chiffre inférieur aux prévisions de croissance du bénéfice par action du consensus pour les exercices 2026 et 2027, soulignant que le cas de base est une représentation prudente de ce que Mozaic 4 et les futures générations de HAMR rendent structurellement possible.

Avec un BPA composé d'environ 13 $ pour l'exercice 2026 à une estimation de 27 $ pour l'exercice 2028, Mozaic 4 faisant passer le coût par téraoctet à un coût marginal proche de zéro, et le multiple à court terme de 39x s'effondrant à environ 19x sur les bénéfices de l'exercice 2028, l'action Seagate est sous-évaluée par rapport à sa capacité bénéficiaire sur trois à cinq ans, même si elle se situe à son plus haut niveau sur 52 semaines.

La tension dans le dossier d'investissement de Seagate n'est pas de savoir si le boom du stockage de l'IA est réel - il s'agit de savoir si la série d'expansion des marges sur 11 trimestres reflète une restructuration permanente de l'industrie ou un pic cyclique qui finira par se résorber comme l'a fait le cycle de stockage de 2022.

Ce qui doit bien se passer

- Romano a confirmé lors du Bernstein TMT Forum que le secteur fonctionne sans ajout de capacité unitaire : " il n'y a pas d'ajout d'unités, mais une augmentation en exaoctets à partir du même nombre d'unités " - une rupture structurelle par rapport au cycle d'offre excédentaire de 2021-2023 qui a éliminé le mécanisme de surabondance qui a fait passer STX de 135 $ à 25 $ entre 2022 et 2024.

- La capacité en ligne proche de l'année 2026 est entièrement réservée, avec des prix et des volumes bloqués pour chaque trimestre, ce qui élimine la volatilité des prix au cours de l'année qui a historiquement comprimé les marges de stockage au cours des cycles précédents.

- Les qualifications de Mozaic 4 dans les deux premiers grands CSP américains sont arrivées plus tôt que prévu, conformément à l'annonce faite par Romano le 3 mars, ce qui permet d'anticiper la réduction du coût par téraoctet, qui est le principal facteur de marge brute dans le modèle.

- L'hypothèse haute de TIKR vise 3 399 $ d'ici l'exercice 2034 avec un TCAC du BPA d'environ 34 % et des marges de revenu net de 36,2 %, réalisables si l'IA agentique, les données de conduite autonome et la vidéo générée par l'IA accélèrent simultanément la demande de stockage, comme l'a décrit M. Romano lors des deux conférences d'investisseurs.

Ce qui pourrait mal tourner

- STX se négocie déjà environ 2 % au-dessus de l'objectif moyen du consensus de 505 $ à environ 39 fois le BPA à court terme, ce qui signifie que l'action n'a pas de coussin de valorisation si les étapes de qualification de Mozaic 4 échouent ou si les prévisions de marge brute sont décevantes dans le rapport du troisième trimestre.

- La montée en puissance du HAMR de Western Digital suit son cours, et Romano lui-même a reconnu lors du forum Bernstein que les clients de l'informatique dématérialisée sont indifférents à la technologie et ne se soucient que des téraoctets par dollar, ce qui signifie que la prime de prix que Seagate a obtenue pour avoir été la première pourrait se réduire lorsque WD atteindra des volumes comparables de 40 téraoctets en 2027.

- L'hypothèse basse de TIKR vise 1 624 dollars d'ici l'exercice 2034 avec un taux de croissance annuel moyen du bénéfice par action d'environ 27 % et des marges de revenu net de 32,4 %, soit 216 % de plus que les niveaux actuels, mais seulement 15 % environ en rythme annuel, un scénario qui exige une patience de plusieurs années face à ce que Romano a reconnu comme pouvant inclure des perturbations géopolitiques des opérations de fabrication.

- La cession de Lyve Cloud le 9 avril n'a donné lieu qu'à une prise de participation dans une société privée, ce que certains investisseurs pourraient interpréter comme un signal que le segment du stockage en tant que service ne fonctionnait pas comme prévu, éliminant ainsi un levier potentiel de croissance de la thèse.

Devriez-vous investir dans Seagate Technology Holdings plc ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action STX, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Seagate Technology Holdings plc en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action STX sur TIKR →