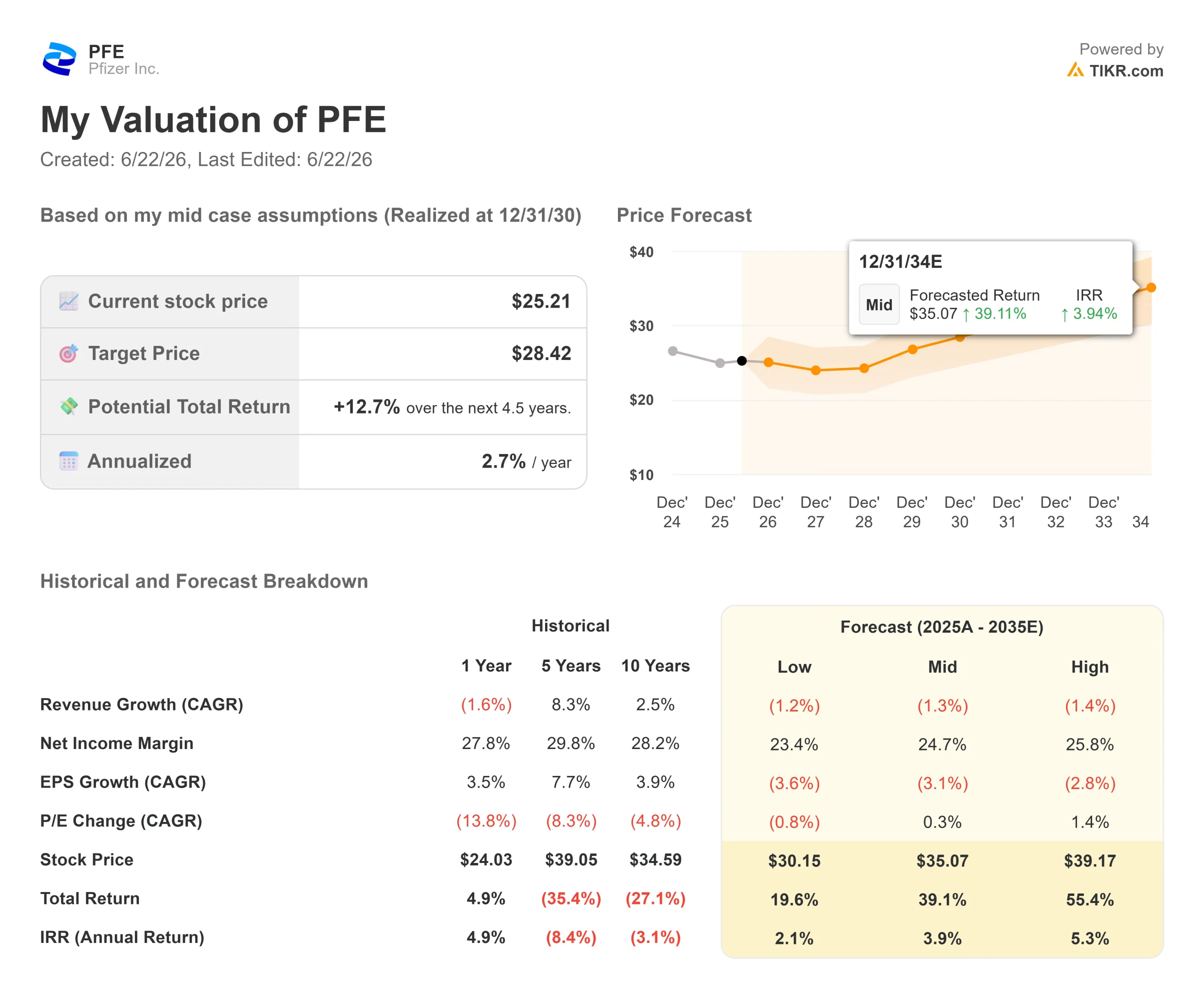

Chiffres clés de l'action Pfizer

- Cours actuel : 25,21 $

- Cours cible : environ 28 $

- Cours cible moyen des analystes : environ 29 $

- Rendement total potentiel (moyen) : environ 13 %

- Taux de rendement interne annualisé (moyen) : environ 3 % par an

- Réaction aux résultats du 1er trimestre 2026 : +0,30 % (05/05/26)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

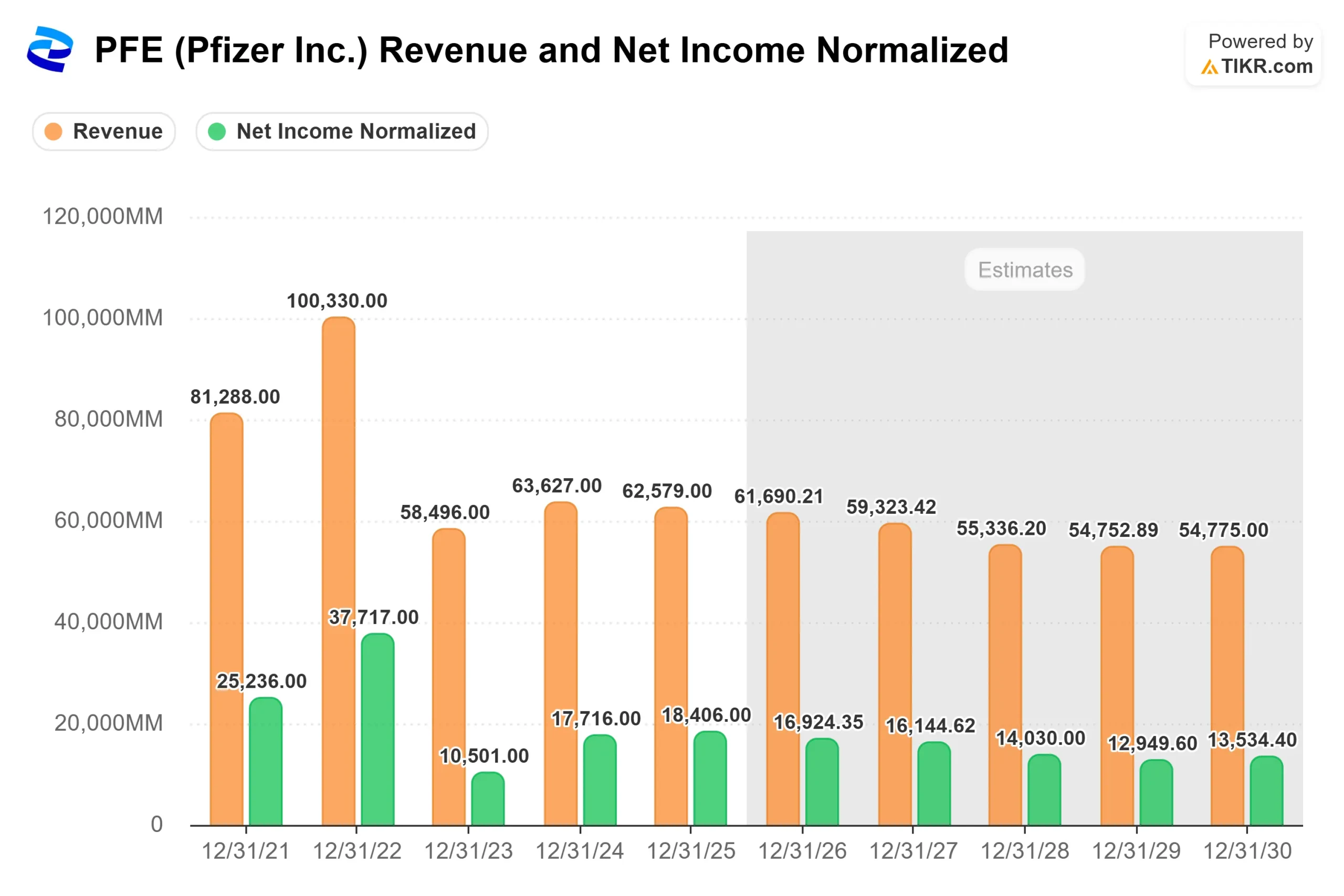

Pfizer Inc. (PFE) vaut moins de la moitié de ce qu’elle valait fin 2021. L’action a clôturé à 25,21 $ le 18 juin, soit une baisse d’environ 57 % par rapport aux 59,05 $ atteints lorsque les ventes liées au COVID étaient à leur apogée. Les investisseurs ne cessent de se poser la même question : y a-t-il un produit suffisamment important pour compenser cette perte de chiffre d’affaires ?

Pour Pfizer, la réponse réside dans l’obésité. La société a constitué un portefeuille de produits amaigrissants autour de son acquisition de Metsera, pour un montant d’environ 10 milliards de dollars, et elle met tout en œuvre pour lancer son premier produit en 2028. Ce calendrier est délibéré, car une expiration massive de brevets est prévue à la même période. Le débat porte donc sur la capacité d’un nouvel arrivant à bâtir une franchise suffisamment importante pour peser sur un marché déjà dominé par Eli Lilly et Novo Nordisk. Le cours de l’action indique que le marché n’est pas convaincu.

Pourquoi miser sur l’obésité ?

Commençons par le vide qu’elle est censée combler. Plusieurs des plus grandes franchises de Pfizer perdront leur protection par brevet aux États-Unis entre 2025 et 2028, notamment son anticoagulant Eliquis et une partie de sa gamme de vaccins antipneumococciques Prevnar. Le groupe le plus important arrive au cours des deux prochaines années, suivi en 2027 par les médicaments anticancéreux Ibrance et Xtandi, selon BioSpace.

Le pilier de cette initiative est Metsera, rachetée pour une valeur d’entreprise initiale d’environ 7 milliards de dollars, avec des paiements d’étapes pouvant atteindre environ 10 milliards de dollars. Son principal actif est le berobenatide, un agoniste du récepteur du GLP-1 en cours d’étude, une classe de médicaments injectables amaigrissants qui imitent une hormone intestinale pour réduire l’appétit. Ce qui le distingue, c’est son mode d’administration : Pfizer le développe sous forme d’injection d’entretien mensuelle, contrairement aux injections hebdomadaires qui dominent actuellement le marché.

Des données solides, mais pas spectaculaires

La dernière preuve en date a été fournie juste avant la participation de l’entreprise, le 8 juin, à la conférence de Goldman Sachs sur la santé. Le 6 juin, Pfizer a présenté des données de phase 2b montrant que le berobenatide permettait une perte de poids non ajustée par rapport au placebo pouvant atteindre 15,9 % à 32 semaines, sans plateau. L’action a reculé d’environ 1,3 % ce jour-là, les analystes étant partagés sur l’interprétation de ces résultats.

L’argument des sceptiques est simple. Guggenheim, BMO Capital Markets et Leerink ont qualifié les résultats de solides mais sans distinction. À titre de comparaison, le tirzépatide d’Eli Lilly entraîne une perte de poids d’environ 22 %, et son retatrutide de nouvelle génération a atteint près de 30 %. Le berobénatide ne se démarque pas par son chiffre phare.

Le PDG Albert Bourla rétorque que ce chiffre phare ne reflète pas l’ensemble de la situation. Il a mis en avant les études de substitution, dans lesquelles le berobenatide doit simplement prouver qu’il n’est pas inférieur lorsque les patients passent d’un médicament hebdomadaire alors qu’ils ont atteint un plateau de perte de poids. « Je pense que nous allons enregistrer un nombre important de changements de traitement, ne serait-ce qu’en raison de cette commodité », a-t-il déclaré. Il a également fait valoir que la force de vente constituait un avantage structurel : « En matière de capacités commerciales, Pfizer n’est pas Novo Nordisk. » Concernant les coûts, il a évoqué un avantage de fabrication « d’un facteur de 10 à 14 ou 15 en termes de seringues » et de principe actif par rapport à ses concurrents, ce qui signifie que Pfizer peut se développer sans les lourdes dépenses d’investissement en capacité que Lilly et Novo engagent actuellement.

L’activité principale peut financer l’attente

Comme il s’agit d’un projet s’étalant sur plusieurs années, la question à court terme est de savoir si l’activité actuelle permet de payer les factures pendant que le pipeline arrive à maturité. C’est largement le cas. Le portefeuille de produits nouveaux et acquis de Pfizer a généré 3,1 milliards de dollars au premier trimestre 2026, soit une hausse opérationnelle de 22 %, ce que M. Bourla a qualifié d’« activité annualisée de 12 milliards de dollars ». Sa division oncologique Seagen a progressé de 20 % au cours du trimestre, et le médicament contre la migraine Nurtec a enregistré une hausse de 42 %, deux chiffres qu’il a cités lors de la conférence.

Ces résultats justifient un rendement de dividende NTM de 6,9 %, selon TIKR, ce qui donne aux investisseurs une raison d’attendre. Le frein, c’est la COVID : la direction a revu à la baisse ses prévisions de chiffre d’affaires liées à la COVID pour 2026, les ramenant de 6,5 milliards de dollars à environ 5 milliards, et M. Bourla a qualifié le volet « traitements » de « facteur imprévisible », car il dépend des vagues d’infection que l’entreprise ne peut pas prévoir.

Consultez les estimations historiques et prévisionnelles pour l’action Pfizer (c’est gratuit !) >>>

Ce que le cours de l’action reflète déjà

Ce scepticisme se reflète dans les multiples. Pfizer se négocie à un PER sur les 12 prochains mois (NTM) proche de 8,9, ce qui représente une forte décote par rapport à ses concurrents : Eli Lilly se situe autour de 29,5 et Johnson & Johnson autour de 19,4, tandis que seul Bristol-Myers Squibb, à environ 8,8, est au même niveau que Pfizer, selon les données de TIKR sur les concurrents. Le marché évalue PFE comme une obligation à haut rendement, et non comme une entreprise sur le point de pénétrer un nouveau marché majeur.

Que cette décote soit un piège ou une opportunité dépend du portefeuille de produits en développement. Les dernières nouvelles n’ont pas aidé : le 18 juin, Pfizer a annoncé que son directeur financier, Dave Denton, quitterait ses fonctions le 15 août pour occuper un poste dans le secteur des biens de consommation, Cecile Guegan étant nommée par intérim. Le titre a chuté d’environ 3 % lorsque la Scotiabank a souligné le timing de cette annonce, bien que Pfizer ait réaffirmé le même jour ses prévisions pour l’ensemble de l’année 2026.

Découvrez les performances de Pfizer par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 25,21 $

- Cours cible (moyen) : ~28 $

- Rendement total potentiel (moyen) : ~13 %

- Taux de rendement interne annualisé (moyen) : ~3 % / an

Le modèle repose sur deux hypothèses de chiffre d’affaires qui en disent long : un TCAC du chiffre d’affaires de scénario médian d’environ -1 % jusqu’en 2030 et une marge bénéficiaire nette proche de 25 %. En d’autres termes, il ne tient pratiquement pas compte de l’impact de l’obésité sur Pfizer et s’appuie sur la maîtrise des coûts ainsi que sur le dividende. Le moteur de la marge est le programme d’optimisation de la production, qui vise environ 7,2 milliards de dollars d’économies nettes d’ici fin 2026. Le principal risque réside dans le fait que l’expiration massive des brevets devance les nouveaux lancements avant 2028.

Le potentiel de hausse : l’obésité et la stabilisation de l’activité principale réinitialisent les prévisions de croissance, et le multiple déprimé s’élargit.

Le point négatif : le berobénatide arrive en troisième position sur un marché saturé, et l’action reste un piège de valeur offrant un rendement.

Conclusion

La thèse sur l’obésité se résume à un seul test : le programme de phase III du berobénatide. La première des dix études pivots est déjà en cours, avec une première autorisation de mise sur le marché prévue pour 2028. Ce qui importe, ce n’est pas la perte de poids maximale, mais de savoir si les essais portant sur le passage au traitement et sur l’administration mensuelle prouveront la non-infériorité de manière suffisamment claire pour donner à l’équipe commerciale un argument de vente. Des résultats concluants rendront le lancement de 2028 réaliste et justifieront une remontée du multiple actuellement sous-évalué. Un résultat mitigé ferait de Pfizer un titre à haut rendement confronté à une expiration de brevet imminente avec un médicament classé troisième sur le marché. Suivez les données de phase III jusqu’en 2027, en amont de cette fenêtre de 2028. D’ici là, le marché vous rémunère à près de 7 % pour votre patience.

Faut-il investir dans Pfizer ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Pfizer et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Pfizer ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Pfizer gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !