Principaux enseignements :

- Inflexion du carnet de commandes: La base RPO de 523 milliards de dollars d'Oracle et l'expansion trimestrielle de 68 milliards de dollars signalent que la demande d'infrastructure d'IA se traduit par des revenus contractuels, l'OCI augmentant déjà de 66 % et les revenus du cloud atteignant 8 milliards de dollars au cours du trimestre.

- Capital et surplomb juridique : L'accord sur les billets de 25 milliards de dollars d'Oracle et un recours collectif lié à l'intensité du CapEx de l'IA cadrent l'attention des investisseurs sur le bilan et la conversion des liquidités, après que la direction ait relevé les prévisions de CapEx pour l'exercice 26 de 15 milliards de dollars.

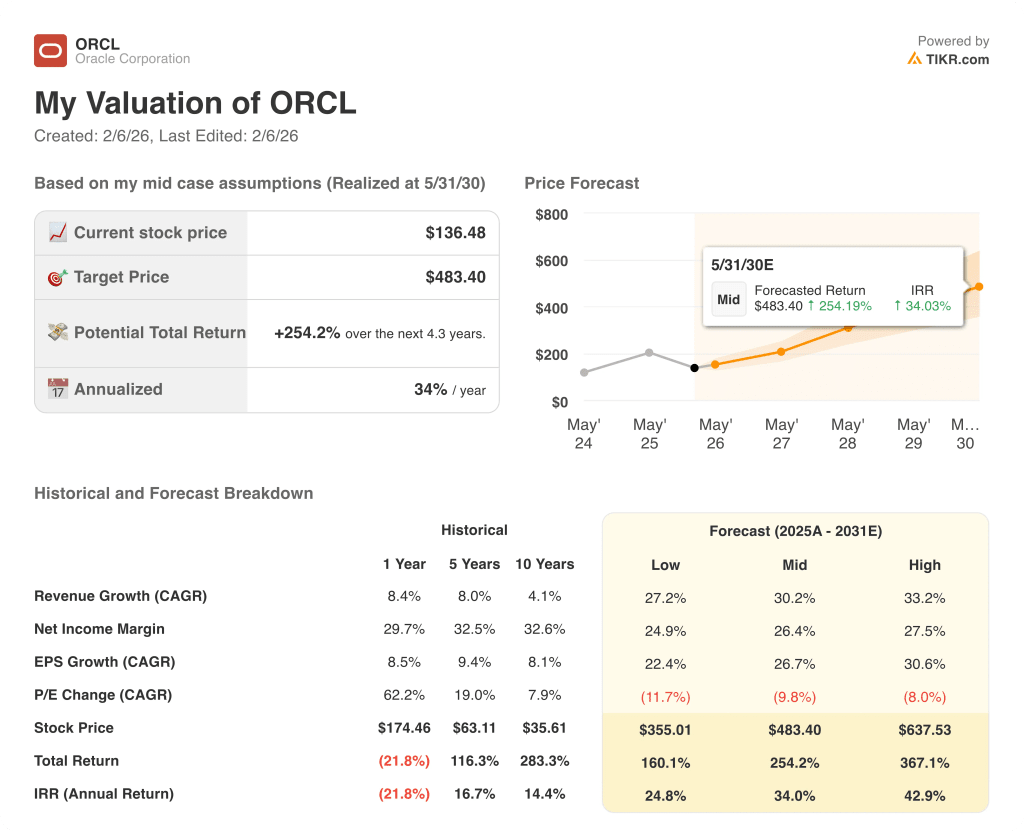

- Cadre du prix cible : L'action Oracle pourrait atteindre 296 $ d'ici 2028, avec une base de 67 milliards de dollars pour l'exercice 26, sous un TCAC de 31 % des revenus, des marges d'exploitation de 39 % et un P/E de sortie de 19x qui ancre la normalisation après la phase d'expansion.

- Calcul du rendement : l'objectif de 296 $ d'Oracle implique une hausse de 117 % par rapport au prix actuel de 136 $, ce qui se traduit par un rendement annualisé de 40 % sur environ 2 ans, basé sur la croissance des bénéfices et un multiple stable de 19x.

Oracle(ORCL) génère des revenus à partir de logiciels d'entreprise et d'abonnements au cloud dans les domaines de l'ERP, du HCM, des bases de données et de l'infrastructure, desservant les grandes institutions par le biais du SaaS et de l'assistance.

Le bénéfice brut d'Oracle pour l'exercice 25 de 40 milliards de dollars et l'EBIT de 25 milliards de dollars impliquent environ 15 milliards de dollars de coûts d'exploitation, soutenant une marge d'exploitation de 44% qui positionne le modèle pour financer des investissements plus importants dans le cloud.

Le chiffre d'affaires de l'action ORCL pour le deuxième trimestre a atteint 8 milliards de dollars avec une croissance de 33%, tandis que l'OCI a augmenté de 66% et que le chiffre d'affaires GPU a augmenté de 177%, ce qui resserre le lien entre l'échelle de l'infrastructure et l'attachement à l'application dans un taux d'exécution de 16 milliards de dollars pour les applications cloud.

Oracle a terminé le deuxième trimestre avec 523 milliards de dollars de RPO après une augmentation de 68 milliards de dollars, mais la génération de trésorerie s'est resserrée, le flux de trésorerie disponible étant négatif de 10 milliards de dollars en raison de 12 milliards de dollars de CapEx liés à l'équipement des centres de données.

Le directeur financier d'Oracle, Doug Kehring, a également déclaré : "Nous nous attendons et nous nous engageons à maintenir notre notation de dette de qualité", alors que l'entreprise a levé 25 milliards de dollars d'obligations et fait face à un recours collectif lié à la discipline des dépenses en matière d'IA.

Oracle étant modélisé à un P/E de sortie de 19x avec des hypothèses de croissance du chiffre d'affaires de 31 % jusqu'en 2028, le débat porte sur la question de savoir si la durabilité de la marge proche de 39 % compense l'intensité du capital impliquée par une augmentation de 15 milliards de dollars des dépenses d'investissement.

Ce que dit le modèle pour l'action ORCL

L'accélération de l'échelle du cloud d'Oracle et l'intensité du capital en matière d'IA augmentent les attentes tout en maintenant un positionnement concurrentiel solide pour l'entreprise.

Cependant, le modèle suppose une croissance du chiffre d'affaires de 30,5 %, des marges de 38,6 % et un multiple de sortie de 18,9x, produisant un prix cible de 295,96 $.

Par conséquent, la hausse totale de 116,9 % et le rendement annualisé de 39,6 % dépassent de manière significative les coûts d'opportunité typiques des actions sur 2,3 ans.

Le modèle signale un achat, car un rendement annualisé de 39,6 % compense de manière décisive l'intensité capitalistique et le risque d'exécution d'Oracle.

Avec un rendement annualisé modélisé de 39,6 % bien supérieur à un seuil d'équité typique de 10 %, l'évaluation d'Oracle met l'accent sur l'appréciation du capital, compensant suffisamment l'intensité capitalistique induite par l'IA, soutenant un achat dans le cadre d'hypothèses disciplinées de multiple de sortie et de marge.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Oracle :

1. Croissance du chiffre d'affaires : 30.5%

Le chiffre d'affaires de l'action Oracle est passé de 40 milliards de dollars en 2021 à 57 milliards de dollars en 2025, avec un LTM de 61 milliards de dollars, tandis que la marge brute a chuté de 81% à 69% en raison de l'expansion de l'infrastructure cloud.

Au deuxième trimestre, le chiffre d'affaires du cloud a atteint 8 milliards de dollars, avec un OCI en hausse de 66 %, et le RPO a atteint 523 milliards de dollars après une augmentation de 68 milliards de dollars, ce qui indique que la demande soutenue par la capacité se convertit en ventes reconnues.

Cette voie nécessite une livraison rapide des centres de données, une demande soutenue liée au GPU et une adoption continue du multicloud, tandis que des dépenses d'investissement plus élevées et une conversion plus lente du carnet de commandes en chiffre d'affaires compriment rapidement la voie de la croissance.

Selon les estimations consensuelles des analystes, une croissance de 30,5 % place la barre très haut, car tout retard dans la monétisation des capacités affecte d'abord les revenus et affaiblit rapidement les rendements, et ce chiffre est supérieur à la croissance historique des revenus sur un an, qui est de 8 %, ce qui indique une progression agressive.

2. Marges d'exploitation : 38.6%

Oracle a affiché un bénéfice brut d'environ 40 milliards de dollars en 2025 pour un chiffre d'affaires de 57 milliards de dollars, avec un EBIT de 25 milliards de dollars, ce qui montre une base de profit élevée même si les marges brutes se sont comprimées à 71%.

Au deuxième trimestre, le chiffre d'affaires total a atteint 16 milliards de dollars et le résultat d'exploitation 7 milliards de dollars, tandis que le chiffre d'affaires de l'informatique dématérialisée représentait environ la moitié du chiffre d'affaires, ce qui a permis de conserver les avantages de l'échelle, même pendant la mise en place d'une infrastructure lourde.

Ce profil de marge dépend d'une tarification disciplinée, d'une utilisation rapide des nouvelles capacités et de dépenses stables dans les applications, tandis que la pression sur les liquidités due aux dépenses d'investissement et l'évolution du mix vers l'infrastructure pèsent sur l'effet de levier opérationnel.

Sur la base des estimations consensuelles de la rue, les marges de 38,6 % reposent sur une exécution rigoureuse où l'augmentation des coûts ou le ralentissement de l'utilisation érodent d'abord les bénéfices et compriment rapidement l'évaluation, ce qui est inférieur à la marge d'exploitation historique de 44 % sur un an, ce qui indique que le modèle tient compte de la pression du réinvestissement.

3. Multiple du P/E de sortie : 18,9x

Un P/E de sortie de 18,9x capitalise les bénéfices de fin de période comme un jugement de durabilité plutôt qu'un appel de prix.

L'historique du modèle d'Oracle montre un P/E sur 1 an de 30x et un P/E sur 5 ans de 21x, ce qui place le contexte d'évaluation actuel au-dessus du multiple terminal du modèle, même avant de prendre en compte l'intensité du capital.

Les prévisions utilisent un multiple de sortie de 18,9x avec une croissance de 30,5% et des marges d'exploitation de 38,6%, ce qui signifie que la valeur finale repose sur la durabilité des bénéfices plutôt que sur une réévaluation.

Ce multiple tient si Oracle maintient une discipline de qualité et convertit le carnet de commandes AI en bénéfices répétables, tandis que le surplomb juridique et la tension du bilan augmentent le risque de compression du multiple.

En ligne avec les projections du consensus des analystes, 18,9x laisse peu de place à la déception car les marges plus faibles réduisent les bénéfices et le multiple du marché se comprime ensuite, et ceci est en dessous du multiple P/E historique sur un an de 30x, indiquant une valorisation terminale conservatrice par rapport aux prix récents.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats des actions Oracle dépendent de l'utilisation de l'infrastructure cloud, de la conversion du carnet de commandes de l'IA et de la discipline en matière de coûts, établissant une gamme de trajectoires possibles jusqu'en 2030.

- Cas faible : Si la capacité d'IA monte en puissance de manière inégale et que la croissance des applications ralentit, le chiffre d'affaires augmente d'environ 27,2 % et les marges restent proches de 24,9 % → 24,8 % de rendement annualisé.

- Scénariomoyen : Avec l'expansion du BCI qui convertit régulièrement le carnet de commandes, la croissance du chiffre d'affaires est proche de 30,2 % et les marges s'améliorent pour atteindre 26,4 % → 34,0 % de rendement annualisé.

- Cas élevé : Si la demande d'IA se maintient rapidement et que l'utilisation réduit les coûts, le chiffre d'affaires atteint environ 33,2 % et les marges approchent 27,5 % → 42,9 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Oracle à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussiers, basiques et baissiers, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !