Principaux enseignements :

- Entrée d'Exact Sciences : l'action Abbott reflète l'acquisition d'Exact Sciences pour plus de 3 milliards de dollars, qui ajoute une plateforme de diagnostic du cancer en croissance de 15 % à l'ensemble des produits diagnostiques d'Abbott.

- Réinitialisation de la nutrition : l'action Abbott escompte désormais une réinitialisation de la nutrition en 2026, basée sur des actions de prix au quatrième trimestre et sur le lancement d'au moins 8 nouveaux produits sur 12 mois.

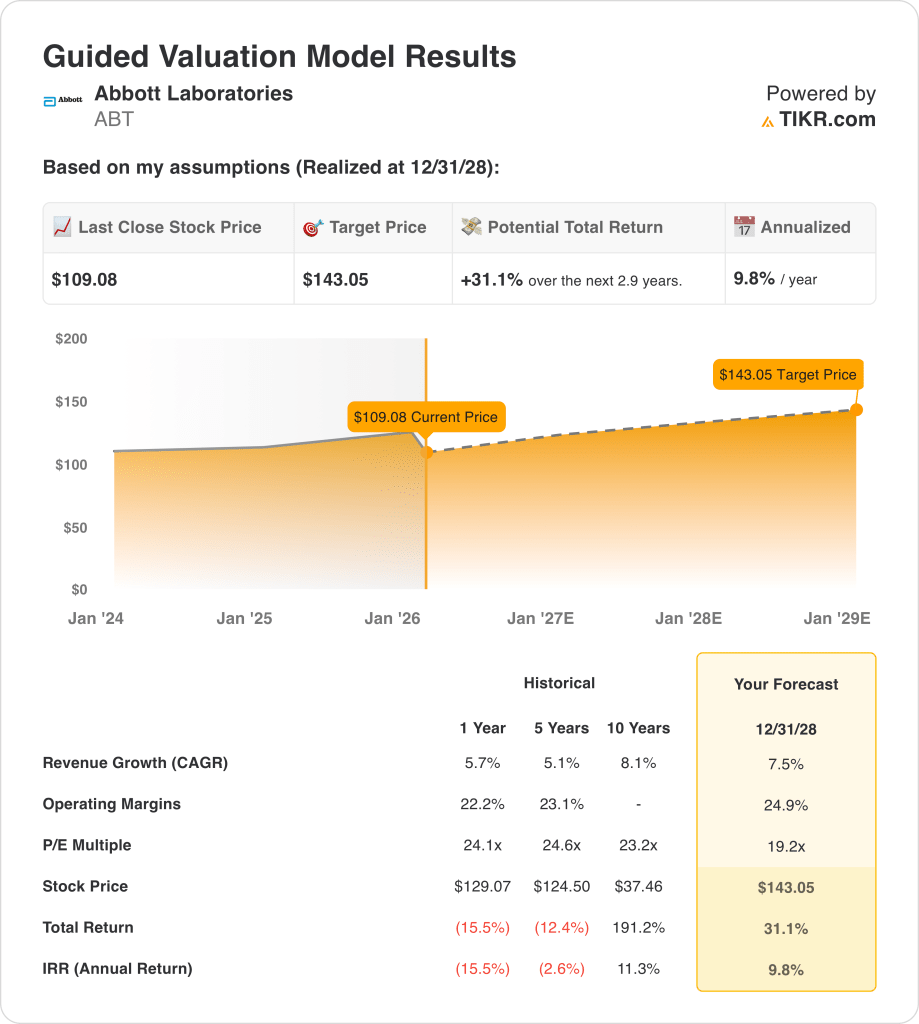

- Modèle de trajectoire des prix : l'action Abbott pourrait atteindre 143 $ d'ici 2028 avec une croissance des revenus de 8 %, des marges d'exploitation de 25 % et un multiple de sortie de 19 fois.

- Calcul du rendement : À partir de 109 $ aujourd'hui, l'action Abbott présente un potentiel de hausse de 31 % et un rendement annualisé de 10 % jusqu'en 2028.

Abbott(ABT) vend des produits de santé sur 4 segments, avec des revenus ancrés dans le diagnostic, les dispositifs médicaux, la nutrition et les produits pharmaceutiques établis, au service des hôpitaux, des cliniques et des consommateurs à l'échelle mondiale.

L'action ABT a enregistré 44 milliards de dollars de revenus en 2025 et 25 milliards de dollars de bénéfices bruts, compensés par 17 milliards de dollars de dépenses d'exploitation qui ont produit 8 milliards de dollars de bénéfices d'exploitation et une marge d'exploitation de 19 %.

La configuration 2026 d'Abbott s'appuie sur la croissance des dispositifs médicaux et la normalisation des diagnostics, tandis que la nutrition se réoriente vers le volume après que les prix de l'ère de l'inflation ont fait pression sur la demande, la direction prévoyant au moins 8 nouveaux produits de nutrition au cours des 12 prochains mois.

Le PDG d'Abbot, Robert Ford, a déclaré lors de la conférence téléphonique sur les résultats du 22 janvier dernier : "Nous prévoyons que 2026 sera une nouvelle année propulsée par l'innovation, l'excellence opérationnelle et l'exécution stratégique", encadrant un point médian de 7 % pour les ventes organiques et un objectif de croissance de 10 % pour le BPA ajusté.

L'action ABT se négocie actuellement près d'une référence de 24 fois les bénéfices, alors que le modèle suppose un multiple de sortie de 19 fois, ce qui crée une tension entre les attentes de croissance de 8 % et le soutien de l'évaluation de 143 $ d'ici 2028.

Ce que dit le modèle pour l'action ABT

L'envergure d'Abbott et son positionnement défensif dans le secteur de la santé soutiennent une performance stable, bien que l'intensité capitalistique limite les attentes de rendement malgré la force concurrentielle.

Cependant, le modèle suppose une croissance des revenus de 8 %, des marges de 25 % et un multiple de sortie de 19 fois, ce qui conduit à un prix cible de 143 $.

Par conséquent, la hausse totale de 31 % et le rendement annualisé de 10 % offrent une compensation limitée du coût d'opportunité par rapport au risque d'actions.

Le modèle signale un "Sell", car le rendement annualisé de 10 % est inférieur aux seuils d'équité, ce qui indique une compensation insuffisante ajustée au risque.

Avec un rendement annualisé modélisé de 10 % inférieur à un seuil d'équité typique, l'évaluation met l'accent sur la préservation du capital plutôt que sur l'appréciation, ce qui indique une rémunération insuffisante ajustée au risque et justifie une vente dans le cadre d'une logique disciplinée d'allocation du capital.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ABT :

1. Croissance du chiffre d'affaires : 7,5

La base de revenus d'Abbott couvre les dispositifs médicaux, les diagnostics, la nutrition et les produits pharmaceutiques établis, avec une croissance des revenus sur 10 ans de 8,1 %, ce qui constitue une référence exigeante pour le cycle long.

L'exécution actuelle montre une hausse de 10,5 % pour les dispositifs médicaux et de 7 % pour l'EPD, tandis que le diagnostic recule de 3,5 % en raison de l'arrêt des tests COVID planifiés.

Les catalyseurs à venir comprennent les approbations de Volt et TactiFlex Duo, la couverture CMS pour TriClip et CardioMEMS, et une trajectoire proche d'Exact Sciences avec un vote des actionnaires le 20 février.

Selon les estimations consensuelles des analystes, la croissance de 7,5% des revenus est interrompue si la nutrition reste négative pendant deux trimestres, ce qui rend l'évaluation dépendante de moins de segments, et ce chiffre est supérieur à l'historique de 5,7% sur un an, de sorte qu'un dérapage affaiblit rapidement les résultats.

2. Marges d'exploitation : 24,9

La marge d'exploitation d'Abbott de 22,2% sur un an et de 23,1% sur cinq ans reflète un portefeuille qui, historiquement, soutient des gains d'efficacité réguliers.

La rentabilité actuelle montre une marge d'exploitation ajustée de 25,8% au 4ème trimestre et une fourchette d'amélioration annuelle déclarée de 50 à 70 points de base.

Le soutien de la marge provient de l'échelle des dispositifs médicaux, de la dynamique des laboratoires de base en dehors de la Chine et des niveaux de dépenses disciplinés, même si la nutrition réinitialise les prix et les promotions.

Sur la base des estimations du consensus de la rue, les marges de 24,9% échouent d'abord si les actions sur les prix de la nutrition réduisent le mix et les tarifs persistent, forçant le réinvestissement qui comprime les bénéfices, et ceci est supérieur à l'historique de 23,2% sur un an, donc la discipline d'exécution doit être maintenue.

3. Multiple P/E de sortie : 19,2x

Le multiple C/B d'Abbott sur un an de 24,1x contraste avec un multiple terminal plus conservateur qui suppose une moindre revalorisation d'ici 2028.

Le multiple de sortie de 19,2x capitalise la durabilité des bénéfices après que le modèle a déjà intégré une croissance de 7,5% et des marges de 24,9%.

Ce multiple considère les résultats de fin de période comme normalisés par le marché pour une grande capitalisation mature, limitant ainsi la dépendance de l'évaluation au sentiment plutôt qu'aux fondamentaux.

Conformément aux projections du consensus des analystes, 19,2x ne pardonne pas si la croissance ou les marges ne sont pas au rendez-vous, car la déception comprime généralement davantage les multiples, et ce chiffre est inférieur à l'historique de 24,1x sur un an, ce qui indique que le modèle suppose une compression de l'évaluation.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action Abbott dépendent de l'adoption des dispositifs médicaux, de la normalisation des diagnostics et de la discipline d'exécution du portefeuille, ce qui donne lieu à une série de trajectoires possibles jusqu'en 2030.

- Cas faible : si la dynamique des dispositifs médicaux ralentit et que les diagnostics restent inégaux, le chiffre d'affaires augmente d'environ 7 % et les marges restent proches de 20 % → rendement annualisé de 6 %.

- Scénariomoyen : si les dispositifs et la nutrition se stabilisent comme prévu, la croissance du chiffre d'affaires est proche de 7 % et les marges s'améliorent pour atteindre 22 % → rendement annualisé de 10 %.

- Cas élevé : si les lancements de dispositifs dépassent les attentes et que l'efficacité s'améliore, le chiffre d'affaires atteint environ 8 % et les marges se rapprochent de 23 % → rendement annualisé de 15 %.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans des scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !