Principaux enseignements :

- Aflac continue de générer des flux de trésorerie stables à partir de ses franchises d'assurance complémentaire au Japon et aux États-Unis, soutenus par des marges et des rendements des capitaux propres solides.

- L'action AFL pourrait raisonnablement atteindre 138 $ par action d'ici décembre 2029, selon nos hypothèses d'évaluation.

- Cela implique un rendement total de 21,8 % par rapport au prix actuel de 114 $, avec un rendement annualisé de 5,2 % au cours des 3,9 prochaines années.

Aflac Incorporated (AFL) continue de tirer parti de sa position de leader au Japon et aux États-Unis pour vendre des produits d'assurance maladie complémentaire et d'assurance vie, tout en maintenant des indicateurs de rentabilité attrayants tels qu'une marge EBIT de 30,0 % et un rendement des capitaux propres de 15,6 %.

L'assureur bénéficie d'un bilan conservateur avec une dette nette LTM/EBITDA de 1,40x et un rendement du dividende de 2,3%, et il a récompensé les actionnaires avec un rendement total de 8,8% au cours de l'année dernière alors que l'action a grimpé à 113,62 $ près de son plus haut de 52 semaines de 115,84 $.

Les catalyseurs récents comprennent la publication des résultats de l'exercice 2025 le 4 février 2026 et l'appel de résultats 2025 d'aujourd'hui, tandis que les investisseurs surveillent également l'apparition prochaine de la conférence UBS sur les services financiers le 11 février et le prochain dividende en espèces de 0,61 $ par action prévu pour le 18 février 2026.

Ces événements, ainsi que les publications régulières des résultats d'Aflac jusqu'en 2026, fournissent des points de contrôle continus sur la façon dont la direction gère la modeste croissance à venir des revenus de 0,4 % et la croissance du BPA de 0,7 %.

Voici pourquoi l'action Aflac pourrait offrir des rendements réguliers mais modérés jusqu'en 2029, en conciliant la faible croissance du chiffre d'affaires avec des marges élevées, de solides rendements du capital et une valorisation qui reflète déjà une grande partie de sa qualité.

Ce que dit le modèle pour l'action Aflac

Nous avons analysé le potentiel de hausse de l'action Aflac en utilisant des hypothèses de valorisation basées sur la résilience de son activité d'assurance complémentaire, sa solide rentabilité et la faible croissance prévue de son chiffre d'affaires.

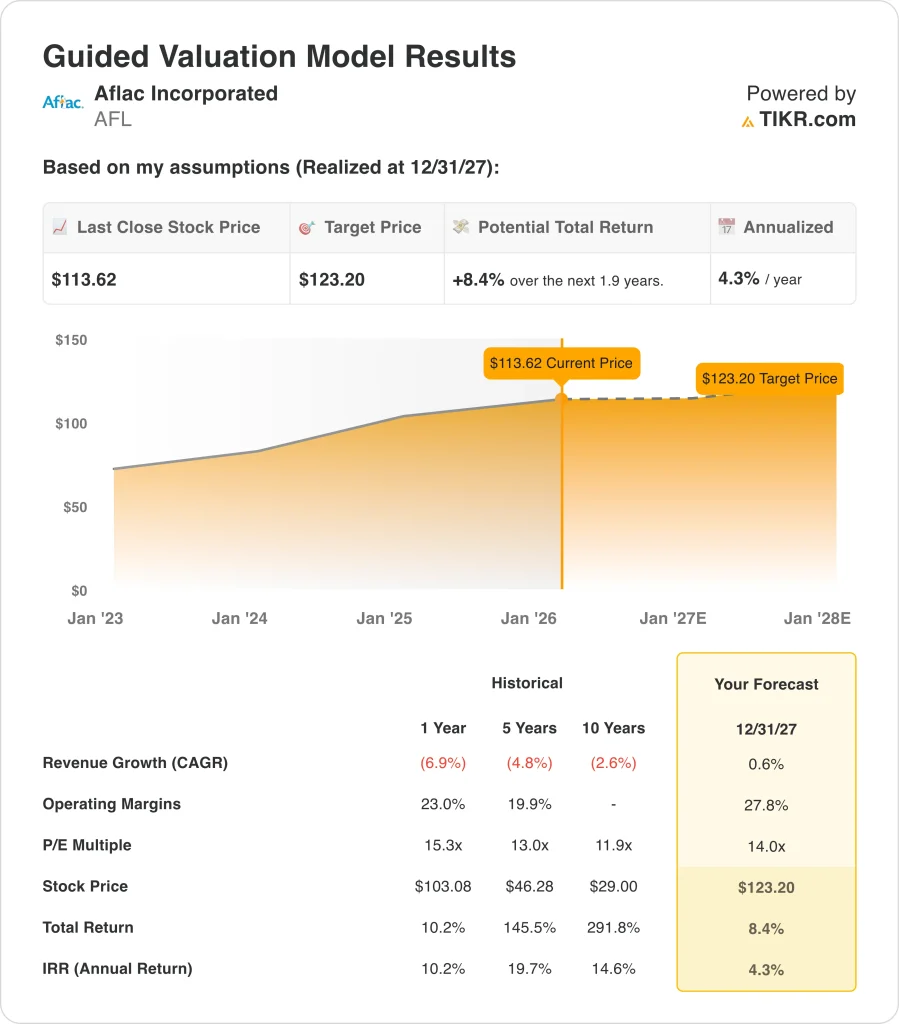

Sur la base des estimations d'une croissance annuelle des revenus de 0,6 %, de marges d'exploitation de 27,8 % et d'un multiple C/B normalisé de 14,0x, le modèle prévoit que l'action Aflac pourrait passer de 114 $ à 123 $ par action d'ici décembre 2027.

Cela représenterait un rendement total de 8,4 %, ou un rendement annualisé de 4,3 % au cours des 1,9 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Aflac :

1. Croissance du chiffre d'affaires : 0,6

La performance historique des revenus d'Aflac a été modeste, avec des revenus en baisse de 6,9 % au cours de l'année dernière et en baisse à un TCAC de 2,6 % au cours de la dernière décennie, reflétant en partie les effets de change au Japon et le repositionnement du portefeuille.

Toutefois, les analystes s'attendent désormais à une croissance très faible mais positive des recettes. Sur la base des estimations consensuelles des analystes, nous utilisons un TCAC de 0,6 % jusqu'en 2027 qui s'aligne sur le TCAC des revenus de l'entreprise sur deux ans à venir de 0,4 % indiqué dans la vue d'ensemble du TCAC.

Cette hypothèse de revenu conservatrice tient compte des marchés matures d'Aflac et de sa croissance organique limitée, mais elle reflète également la capacité de la société à maintenir sa base de primes grâce à des rafraîchissements de produits et à la force de la distribution au Japon et aux États-Unis, plutôt qu'à une expansion significative.

2. Marges d'exploitation : 27,8

Les activités d'Aflac restent très rentables. Sur la base des estimations consensuelles des analystes, nous utilisons une marge d'exploitation de 27,8 %, qui est légèrement inférieure à la marge EBIT LTM actuelle de 30,0 % indiquée dans les données d'efficacité de TIKR.

Cette hypothèse de marge reflète les antécédents de la direction en matière de souscription disciplinée et de contrôle des dépenses, mais elle tient également compte de la pression exercée par les rendements des investissements, les changements réglementaires et la gamme de produits, tout en laissant à Aflac l'un des profils de marge les plus solides de l'industrie de l'assurance.

Étant donné qu'Aflac opère principalement dans le domaine de l'assurance complémentaire avec des modèles de sinistres relativement prévisibles, elle a toujours été en mesure de maintenir une rentabilité attrayante même en cas de volatilité macroéconomique, et le modèle part du principe que cela continue.

3. Multiple du ratio cours/bénéfice de sortie : 14,0x

L'action Aflac se négocie actuellement autour d'un ratio cours/bénéfice de 15,77 pour les douze prochains mois et d'un ratio cours/bénéfice de 14,80, alors que nous utilisons un multiple de sortie normalisé légèrement inférieur de 14,0x d'ici 2027 sur la base des estimations consensuelles des analystes.

Ce multiple reflète la pérennité de l'entreprise, la forte rentabilité des capitaux propres et l'allocation du capital favorable aux actionnaires, mais il intègre également la réalité d'une croissance attendue lente et de bénéfices sensibles aux taux d'intérêt.

L'action étant proche de son plus haut niveau sur 52 semaines et n'offrant qu'un rendement annualisé de 4,3 % selon ces hypothèses, le modèle à court terme suggère qu'une grande partie de la qualité d'Aflac est déjà reflétée dans l'évaluation actuelle, en particulier après le solide rendement total de 10,2 % de l'année dernière.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action Aflac jusqu'en 2029 montrent des résultats variés en fonction de la croissance des bénéfices, des marges et de l'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La croissance du chiffre d'affaires et du BPA ralentit, et la valorisation se contracte → 6,2 % de rendement annuel.

- Cas moyen : les bénéfices augmentent conformément à nos hypothèses de base et le multiple se maintient près des niveaux actuels → 11,9 % de rendement annuel

- Cas élevé : les bénéfices et les rendements du capital surprennent positivement et le marché soutient un multiple plus élevé → 16,9 % de rendement annuel.

Même dans le cas le plus optimiste, les rendements annualisés modélisés d'Aflac restent dans la moyenne à un chiffre, de sorte que l'action semble plus proche d'une évaluation équitable que profondément sous-évaluée sur la base de ces hypothèses.

Voir ce que les analystes pensent de l'action AFL en ce moment (Gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action Aflac à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !