Principaux enseignements :

- Changement d'échelle sous l'impulsion de Frontier : Verizon intègre Frontier afin d'étendre le nombre de passages de fibre optique au-delà de 30 millions pour atteindre l'objectif à long terme de 50 millions, soutenant ainsi une croissance axée sur la convergence et des synergies de coûts d'un montant de 1 milliard de dollars d'ici à 2028.

- Exécution de la réinitialisation des bénéfices : Les réductions OpEx de 5 milliards de dollars en 2026 et l'objectif d'ajout net de 750 000 abonnés postpayés de l'action VVerizon signalent un pivot vers la croissance du volume après que les marges ont chuté à 21 %.

- Objectif de prix basé sur un modèle : Sur la base d'une croissance des revenus de 2%, de marges d'exploitation de 24% et d'un P/E de sortie de 8,6x, l'action VZ pourrait atteindre 60 dollars d'ici décembre 2028.

- Hausse et rendement : Par rapport au cours actuel de 47 dollars, l'objectif de 60 dollars de Verizon implique une hausse totale de 28 % et un rendement annualisé de 9 % au cours des trois prochaines années, grâce à un flux de trésorerie disponible proche de 21 milliards de dollars et à des retours sur investissement disciplinés.

Verizon(VZ) génère des revenus en vendant des services sans fil, une connectivité à large bande et des solutions d'appareils aux consommateurs, aux entreprises et aux clients gouvernementaux à travers des offres de mobilité et d'accès fixe à l'échelle nationale.

En 2025, Verizon a réalisé 138 milliards de dollars de chiffre d'affaires et 81 milliards de dollars de marge brute, tandis que 52 milliards de dollars de dépenses d'exploitation ont comprimé le résultat d'exploitation à 29 milliards de dollars et une marge d'exploitation de 21 %.

Malgré la stabilité des revenus entre 134 et 138 milliards de dollars sur cinq ans, les marges d'exploitation ont baissé de 27 % en 2021 à 21 % en 2025, reflétant la pression concurrentielle soutenue et les couches de coûts accumulées.

La direction a encadré la réinitialisation de manière explicite, le PDG Dan Schulman déclarant : "Nous construisons un trésor de guerre de 5 milliards de dollars en économies d'exploitation au cours de l'année", ainsi que des objectifs de 750 000 à 1 million d'ajouts nets de services postpayés et d'expansion de la fibre optique à la suite de l'acquisition de Frontier.

Verizon se négociant à près de 9 fois les bénéfices contre un multiple de sortie modélisé de 8,6 fois, le débat sur l'évaluation porte sur la question de savoir si une croissance de 2 % du chiffre d'affaires et un redressement des marges vers 24 % peuvent restaurer la durabilité des bénéfices sans un soutien de la cotation.

Ce que dit le modèle pour l'action VZ

Le réseau à forte intensité de capital, le marché sans fil mature et les flux de trésorerie stables de l'action VZ limitent les attentes en matière de croissance malgré l'échelle opérationnelle.

Cependant, le modèle suppose une croissance des revenus de 2 %, des marges de 24 % et un multiple de sortie de 9 fois, ce qui donne un objectif de 60 $.

Par conséquent, la hausse totale de 28 % et le rendement annualisé de 9 % offrent une compensation limitée par rapport au risque lié aux actions.

Le modèle signale une vente, avec un rendement annualisé de 9 % inférieur aux taux de rendement minimum des actions, ce qui indique une rémunération ajustée au risque inadéquate à l'évaluation actuelle.

Avec un rendement annualisé modélisé de 9 % inférieur à un taux de rendement minimal typique de 10 %, l'évaluation donne la priorité à la préservation du capital plutôt qu'à l'appréciation, ce qui indique que la rémunération ajustée au risque attendue est insuffisante, justifiant une vente sur la base d'une logique d'évaluation disciplinée.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action VZ :

1. Croissance du chiffre d'affaires : 2,2

Les revenus de l'action VZ sont restés largement stables entre 134 et 138 milliards de dollars au cours des 5 dernières années, reflétant un marché américain des télécommunications mature où la pénétration du sans fil est élevée et où la croissance incrémentale dépend du mix plutôt que de l'augmentation du nombre d'abonnés.

L'hypothèse d'une croissance de 2,2 % du chiffre d'affaires est étayée par les prévisions de la direction concernant une croissance de 2 à 3 % du chiffre d'affaires des services, grâce à 750 000 à 1 million d'ajouts nets de services postpayés et à la poursuite des ajouts de services fixes sans fil et de fibre optique.

Ce résultat dépend de la capacité de Verizon à maintenir des gains de volume sans nouvelles augmentations de prix, alors que des promotions plus élevées, une amélioration plus lente du taux de désabonnement ou des réponses de la concurrence pourraient rapidement faire pression sur la croissance des revenus des services en dessous des prévisions.

Selon les estimations du consensus des analystes, ce résultat est inférieur à la croissance historique des revenus sur un an de 2,5 %, ce qui indique que le modèle suppose une durabilité modeste plutôt qu'une accélération, avec une tolérance limitée pour un dérapage de l'exécution avant que les rendements ne s'affaiblissent.

2. Marges d'exploitation : 24,2

La marge d'exploitation de Verizon stock a diminué de 27% en 2021 à 21% en 2025, car l'intensité concurrentielle a augmenté et les dépenses d'exploitation ont augmenté malgré des revenus relativement stables.

L'hypothèse d'une marge d'exploitation de 24,2 % reflète 5 milliards de dollars de réductions prévues des dépenses d'exploitation, les synergies d'intégration de Frontier et une enveloppe de dépenses d'investissement plus faible de 16 à 17 milliards de dollars à mesure que les principales constructions de réseaux approchent de leur achèvement.

L'expansion des marges nécessite un contrôle soutenu des coûts tout en réinvestissant dans l'expérience client, et tout retard dans les synergies, des dépenses de fidélisation plus élevées ou une nouvelle pression sur les prix comprimeraient rapidement les bénéfices.

Sur la base des estimations consensuelles, ce chiffre est supérieur à la marge d'exploitation historique de 21,3 % sur un an, ce qui indique que le modèle suppose un redressement significatif de l'efficacité qui laisse peu de place aux dépassements de coûts avant que le soutien de l'évaluation ne s'érode.

3. Multiple P/E de sortie : 8,6x

L'action VZ s'est historiquement négociée à près de 9x le P/E en tant que société de télécommunications mature avec des flux de trésorerie réguliers, un effet de levier élevé et une croissance structurelle limitée.

Le multiple de sortie de 8,6x capitalise les bénéfices normalisés après la récupération des marges, n'intégrant aucune réévaluation et supposant que l'entreprise reste évaluée principalement pour sa durabilité plutôt que pour sa croissance.

Ce multiple dépend de la stabilité des bénéfices et de la discipline du bilan, car un ralentissement de la croissance, un effet de levier plus important ou des erreurs d'exécution risquent de peser sur la valorisation finale plutôt que de l'augmenter.

Conformément aux projections du consensus des analystes, ce multiple est inférieur au ratio C/B historique sur un an de 9,0x, ce qui indique que le modèle suppose une légère compression de l'évaluation compatible avec une entreprise mature où les baisses sont plus rapides que les hausses.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action Verizon dépendent du nombre d'abonnés aux services sans fil, de la pénétration du haut débit et de la discipline en matière de coûts, ce qui ouvre la voie à une série de scénarios axés sur l'exécution jusqu'en 2030.

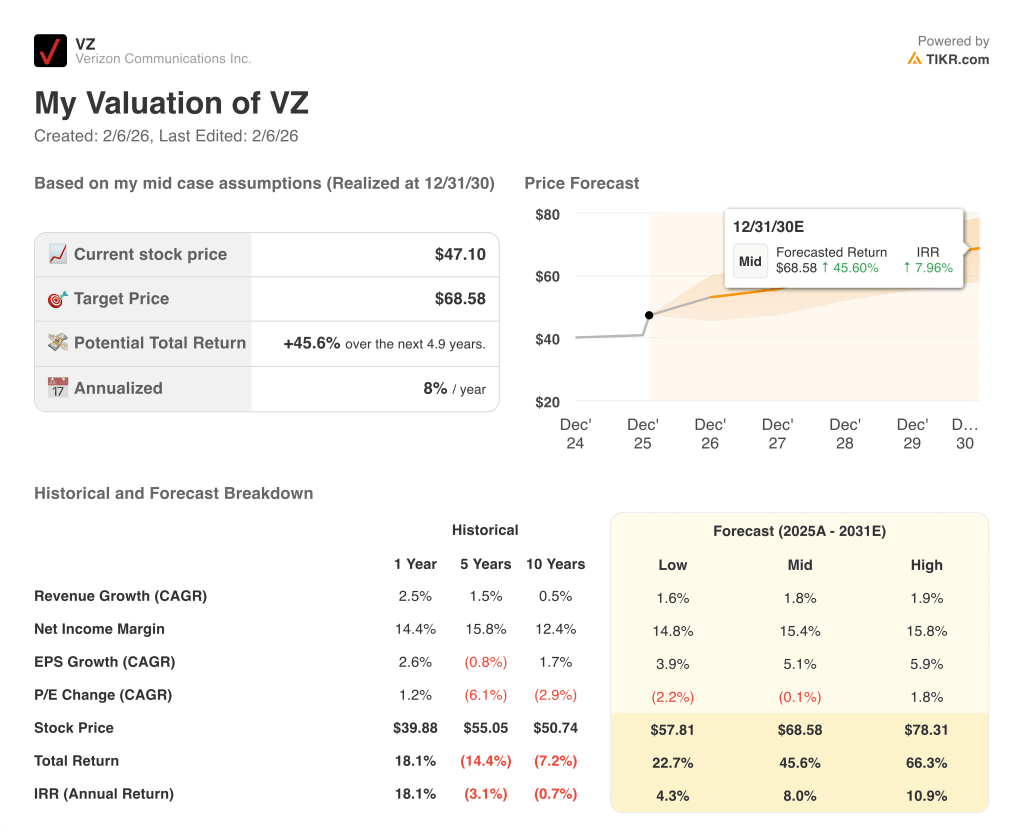

- Hypothèsebasse : si la concurrence sans fil reste intense et que les réductions de coûts se font attendre, le chiffre d'affaires augmente d'environ 1,6 % et les marges restent proches de 14,8 % → rendement annualisé de 4,3 %.

- Cas moyen : Avec une stabilisation du sans-fil de base et une exécution régulière de la fibre optique, la croissance des revenus est proche de 1,8 % et les marges s'améliorent vers 15,4 % → 8,0 % de rendement annualisé.

- Cas élevé : Si la convergence se renforce et que le contrôle des coûts se maintient, les revenus atteignent environ 1,9 % et les marges se rapprochent de 15,8 % → 10,9 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Verizon à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !