Principales statistiques de l'action Moody's

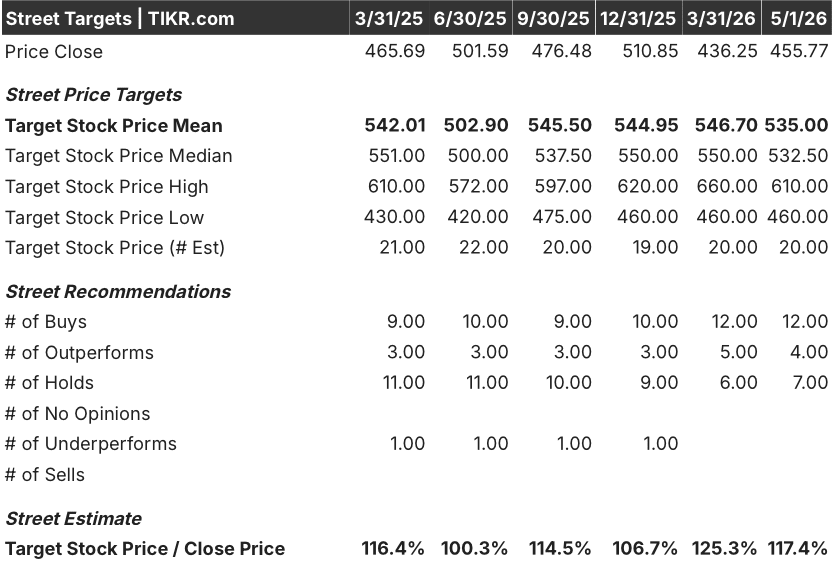

- Fourchette de 52 semaines : 402 à 547

- Prix actuel : 456

- Objectif moyen : 535

- Objectif supérieur : 610

- Consensus des analystes : 12 achats / 4 surperformances / 7 conservations

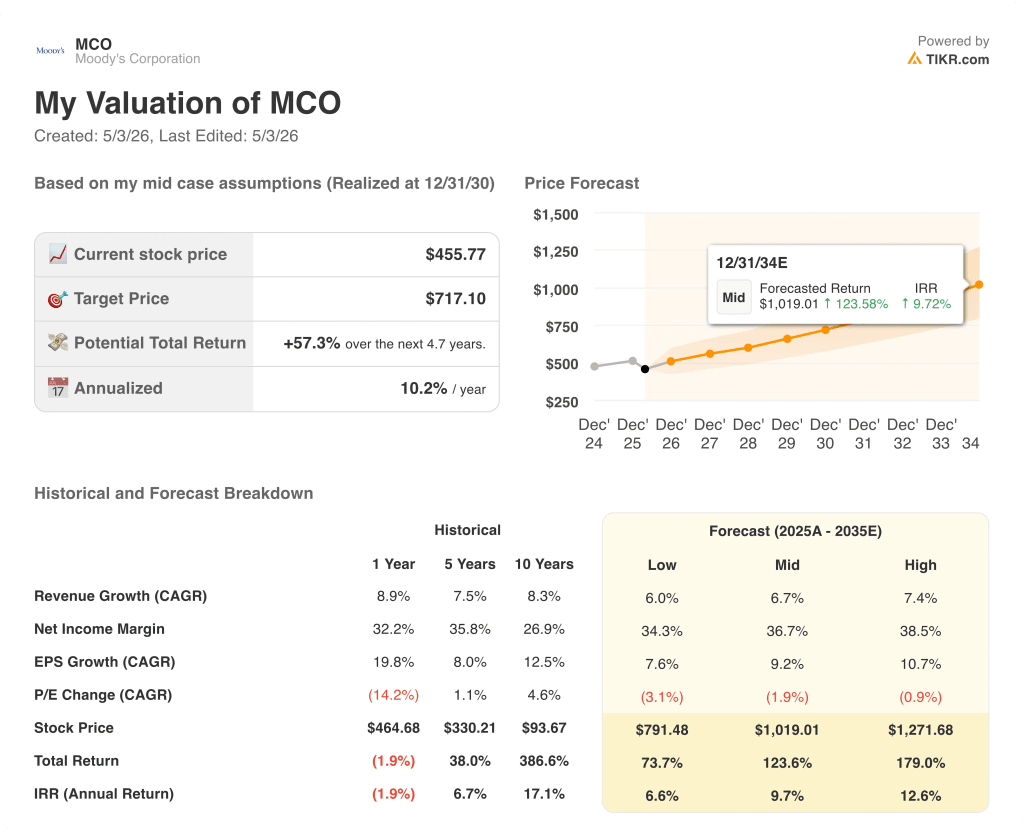

- Objectif du modèle TIKR (Déc. 2030): 717

Que s'est-il passé ?

Moody's Corporation(MCO), le géant des notations de crédit et de l'analyse qui note la dette et vend des renseignements sur les données aux institutions financières du monde entier, a déclaré un revenu record de Moody's Investors Service de 1,15 milliard de dollars au 1er trimestre 2026, même si l'action de Moody's se négocie environ 10% en dessous de ce qu'elle a commencé l'année.

Le fait marquant du trimestre a été un relèvement des prévisions : la direction a relevé ses prévisions de BPA dilué ajusté pour l'année 2026 à une fourchette de 16,40 à 17,00 dollars, contre une fourchette précédente de 15,00 à 15,60 dollars, ce qui indique que l'entreprise dépasse les attentes internes.

Le chiffre d'affaires des deux segments a augmenté de 8 % pour atteindre 2,1 milliards de dollars, Moody's Analytics (la branche de recherche et de données par abonnement) affichant une augmentation de 11 % des revenus récurrents alimentés par la demande de plateformes d'assurance, de solutions de connaissance du client basées sur le cloud et d'analyses bancaires.

L'émission de dette liée à l'IA et le financement d'infrastructures à grande échelle ont été à l'origine de la performance record de Moody's Investors Service, la branche de notation, car les entreprises se sont empressées de financer des centres de données et des infrastructures énergétiques par le biais du marché obligataire.

Le directeur général Rob Fauber a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre 2026 que "l'adoption de l'IA s'accélère et stimule la demande d'intelligence connectée de qualité décisionnelle de Moody's dans des environnements à forts enjeux", reliant directement le réseau de données de 600 millions d'entités de l'entreprise au développement de l'infrastructure de l'IA.

Le tableau stratégique s'est encore affiné : Moody's a étendu son partenariat avec Microsoft afin d'intégrer son intelligence de crédit dans les flux de travail Microsoft 365 Copilot, a nommé Christina Kosmowski en tant que nouveau PDG de Moody's Analytics à partir de juin, et a augmenté ses prévisions de rachat d'actions pour l'ensemble de l'année à environ 2,5 milliards de dollars, soulignant la confiance de la direction dans la génération de trésorerie à venir.

L'avis de Wall Street sur l'action MCO

Le relèvement des prévisions repositionne l'action Moody's d'un compensateur défensif à un candidat actif au re-rating, avec un modèle d'entreprise structurellement exposé à deux des thèmes de dépenses les plus durables en 2026 : l'infrastructure IA et l'automatisation de la conformité.

Le BPA normalisé de MCO a atteint près de 15 dollars en 2025, en hausse de près de 20%, et la rue modélise maintenant autour de 17 dollars pour 2026, ce qui représente une croissance d'environ 12%, s'accélérant encore pour atteindre environ 19 dollars en 2027 à mesure que la demande d'analyse axée sur l'IA s'ajoute à la base de revenus récurrents de Moody's Analytics.

Seize analystes évaluent positivement l'action Moody's (12 à l'achat, 4 à la hausse) contre 7 à la baisse et zéro à la vente, avec un objectif de cours moyen de 535 dollars, soit une hausse d'environ 17% par rapport aux niveaux actuels ; Wall Street surveille particulièrement si l'intégration de Microsoft Copilot convertit les utilisateurs d'entreprise en nouveaux abonnés à Moody's Analytics à l'échelle.

La fourchette de l'objectif s'étend de 460 dollars pour les plus prudents à 610 dollars pour les plus optimistes, la fourchette la plus basse étant liée à la crainte d'un ralentissement des volumes d'émission d'obligations en cas de resserrement des conditions de crédit, et la fourchette la plus élevée étant liée à un scénario dans lequel la demande de flux de travail liés à l'IA pousse la croissance des revenus récurrents de Moody's Analytics vers le milieu de la décennie.

Fixée à environ 27 fois les bénéfices prévisionnels de 2026, l'action Moody's se négocie avec une décote significative par rapport à sa propre moyenne historique sur cinq ans d'environ 31 à 33 fois le P/E prévisionnel, à un moment où le BPA normalisé augmente plus rapidement qu'il ne l'a fait pendant la majeure partie de cette même fenêtre historique, laissant l'action Moody's apparaître sous-évaluée par rapport à une entreprise qui compose ses bénéfices à des taux à deux chiffres tout en se développant dans les flux de travail de l'IA agentique.

La nomination de Mme Kosmowski indique que Moody's veut vraiment accélérer le segment analytique : elle a dirigé une organisation générant un chiffre d'affaires de 4 milliards de dollars chez Salesforce et a dirigé les opérations des clients d'entreprise chez Slack avant de rejoindre l'entreprise.

Les volumes d'émission d'obligations restent la seule variable qui pourrait briser le modèle à court terme : un recul durable de l'activité de la dette de qualité supérieure et de la dette d'infrastructure comprimerait directement les revenus du MIS plus rapidement que la croissance de l'analytique ne peut le compenser.

Les bénéfices du deuxième trimestre 2026 seront le premier test pour savoir si la dynamique d'émission induite par l'IA persiste au-delà de la charge frontale du premier trimestre ; il faut s'attendre à ce que les revenus MIS se maintiennent au-dessus de 1,1 milliard de dollars et que la croissance des revenus récurrents d'Analytics reste supérieure à 10 %.

Que dit le modèle de valorisation ?

Le modèle de TIKR évalue MCO à 717 $ par action d'ici décembre 2030, sur la base d'un TCAC des revenus d'environ 7 % et de marges de revenu net en expansion vers 37 %, avec le développement de l'analyse de l'IA et le changement de la composition des abonnements récurrents comme principaux moteurs.

Avec un CAGR du BPA d'environ 9 % intégré dans l'hypothèse moyenne et une action qui se négocie actuellement à environ 27 fois les bénéfices à terme contre une moyenne historique plus proche de 32 fois, la compression du multiple intégrée dans le prix actuel surestime le risque d'exécution pour une entreprise qui vient de relever ses prévisions et d'afficher un revenu trimestriel record pour les notations, ce qui rend l'action Moody's sous-évaluée à ce point d'entrée.

Le cas d'investissement repose sur une seule question : Moody's Analytics peut-elle maintenir une croissance à deux chiffres de son chiffre d'affaires récurrent suffisamment longtemps pour forcer une réévaluation du multiple, ou bien la volatilité macro-économique des émissions maintient-elle un plafond sur le sentiment, quelle que soit la performance du segment analytique ?

Le cas des haussiers

- Les revenus récurrents de Moody's Analytics ont augmenté de 11 % au 1er trimestre 2026, prolongeant la tendance qui a conduit le segment à 926 millions de dollars au cours du trimestre ; un taux d'exécution annuel supérieur à 3,7 milliards de dollars confirmerait que le plancher des abonnements est structurellement en hausse.

- L'intégration de Microsoft 365 Copilot ouvre pour la première fois les données de Moody's à des utilisateurs d'entreprise non spécialisés, élargissant ainsi le marché adressable au-delà des professionnels du crédit traditionnels

- Le partenariat Anthropic MCP intègre les flux de travail de conformité de Moody's dans Claude Enterprise, ajoutant ainsi un deuxième canal de distribution majeur de l'IA en dehors de Microsoft.

- Les rachats d'actions d'environ 2,5 milliards de dollars en 2026 représentent environ 3 % de la capitalisation boursière, fournissant un effet de levier sur les bénéfices par action qui s'ajoute au TCAC du BPA, même si la croissance des revenus se ralentit.

- L'hypothèse haute de TIKR place le MCO à environ 1 272 $ en 2030, ce qui implique un rendement annualisé d'environ 13 %, ancré dans un TCAC des revenus de 7,4 % et des marges de revenu nettes atteignant 38,5 %.

Scénario baissier

- L'émission de titres de qualité est cyclique : les 1,15 milliards de dollars du MIS trimestre ont été alimentés par la demande d'infrastructures d'IA, mais les cycles de financement des infrastructures se sont avérés historiquement plus courts que ne le suppose le consensus.

- La croissance de 11 % du chiffre d'affaires récurrent de Moody's Analytics reste inférieure au rythme nécessaire pour compenser entièrement une contraction significative du chiffre d'affaires de MIS si les marchés du crédit se resserrent à la fin de l'année.

- Le P/E prévisionnel d'environ 27x tient encore compte d'une croissance supérieure à la moyenne ; toute baisse du BPA annuel de la fourchette de 16,40 à 17,00 $ comprimerait davantage le multiple au prix actuel.

- L'hypothèse basse de TIKR place MCO à environ 791 dollars d'ici 2030, ce qui implique un rendement annualisé d'environ 7 %, moins convaincant par rapport au risque macroéconomique inhérent à l'activité de notation.

Devriez-vous investir dans Moody's Corporation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action MCO et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Moody's Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action MCO sur TIKR →