Principales statistiques pour l'action Martin Marietta

- Performance de la semaine écoulée : -2%

- Fourchette de 52 semaines : 442 $ à 711

- Prix actuel : 675

Qu'est-il arrivé à l'action Martin Marietta ?

Martin Marietta Materials(MLM) a chuté d'environ 4 % dans les échanges de pré-marché le 12 février, touchant le niveau de 680 $ après que la société ait publié ses résultats du quatrième trimestre et de l'année 2025 la veille au soir.

La société a enregistré des revenus de 1,534 milliard de dollars au quatrième trimestre, manquant l'estimation du consensus IBES de 1,570 milliard de dollars, et a émis des prévisions de revenus pour l'année 2026 de 6,42 milliards de dollars à 6,78 milliards de dollars, manquant l'estimation des analystes de 6,86 milliards de dollars.

La hausse des coûts liés au carburant, à l'énergie, aux matières premières, à l'équipement et aux charges liées aux acquisitions a pesé sur le bénéfice net du quatrième trimestre, qui a reculé à 279 millions de dollars, contre 294 millions de dollars l'année précédente, malgré une augmentation de 9 % du chiffre d'affaires et une marge brute record de 8,59 dollars par tonne de granulats.

Les marchés ont recalibré les attentes autour de l'action, qui avait gagné 20,6 % en 2025 et se négociait près de son plus haut niveau sur 52 semaines (711 $), car les prévisions inférieures au consensus indiquaient que les pressions sur les coûts et la faiblesse de la construction non résidentielle et résidentielle privée continueraient à peser sur la rentabilité à court terme.

Ward Nye, président du conseil d'administration, président et directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "l'accélération de la dynamique des centres de données et de l'énergie compensera la faiblesse persistante de la construction non résidentielle et résidentielle privée", renforçant la confiance dans les perspectives pour 2026 dans un contexte de croissance des livraisons de centres de données d'environ 60 % et d'augmentation d'environ 7 % des budgets d'infrastructure dans les principaux États membres de Martin Marietta.

L'histoire plus large reste constructive à moyen terme, car les remboursements de l'IIJA devraient atteindre leur maximum en 2026, avec environ 50 % des fonds encore à débourser, et la société aborde son cycle SOAR 2030 avec 1,2 milliard de dollars de liquidités et une initiative d'optimisation du réseau qui, selon la direction, devrait entraîner des réductions de coûts significatives sur l'ensemble du portefeuille de carrières d'ici le milieu de l'année.

Où va le MLM ?

En dépit du repli post-résultats qui a poussé MLM vers le niveau de 675 $, les prévisions manquées à court terme masquent une entreprise qui a augmenté le bénéfice brut par tonne de granulats de 12 % en 2025 et qui entre dans son cycle SOAR 2030 avec un flux de trésorerie disponible record et une structure de coûts allégée.

Les estimations consensuelles prévoient un redressement des revenus à 6,81 milliards de dollars pour l'exercice 2026, soit une croissance de 10,8 %, tandis que le BPA normalisé grimpe à 20,5 dollars, soit une augmentation de 9 %, et que les marges de l'EBITDA augmentent à 35,3 %, contre 33,6 % en 2025.

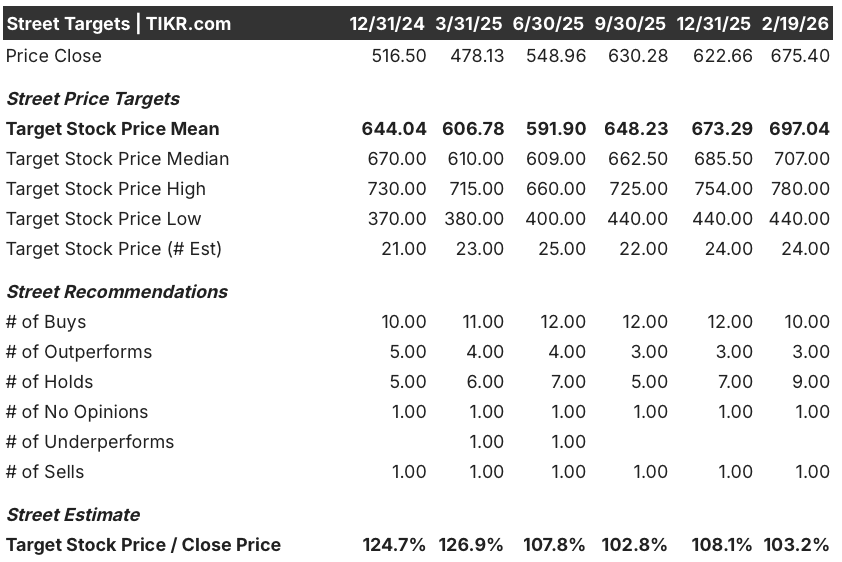

L'objectif de prix moyen de Wall Street s'établit à 697 $ pour 24 estimations, avec 13 cotes d'achat ou d'achat fort contre 9 cotes d'attente et 1 cote de vente, ce qui implique une hausse d'environ 3,2 % par rapport au cours de clôture du 19 février de 675,4 $.

La fourchette cible s'étend de 440 $ au bas de l'échelle à 780 $ au haut de l'échelle, ce qui reflète un réel désaccord sur la rapidité de la reprise de la construction privée et sur le fait que l'échange d'actifs Quikrete se termine proprement et de manière rentable.

Dans un contexte où les décaissements de l'IIJA atteignent des sommets, où la demande en centres de données s'accélère et augmente de 60 % par an et où le programme d'optimisation du réseau en est encore à ses débuts, un modèle d'évaluation moyen évalue MLM à 897,57 $ d'ici décembre 2030, ce qui implique un rendement total de 32,9 % et un IRR annualisé de 6,02 %.

Le principal risque est la compression des multiples, car l'action MLM se négocie actuellement à 33 fois les bénéfices à terme, contre 29 fois il y a seulement trois mois, ce qui la rend vulnérable à une nouvelle dévaluation si la croissance des volumes en 2026 est décevante ou si la construction résidentielle ne se redresse pas dans les délais prévus.

Aux niveaux actuels, l'action Martin Marietta semble assez bien valorisée à court terme, mais offre un point d'entrée intéressant pour les investisseurs patients prêts à regarder au-delà des prévisions manquées, vers un cycle de dépenses pluriannuel pour les infrastructures et les centres de données, qui joue directement sur la franchise de granulats de base de l'entreprise.

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.