Chiffres clés de l'action Lucid

- Prix actuel : 6,34

- Plus haut / plus bas de la semaine 52 : 33,70 $ / 5,62

- Abattement maximum : 81% le 29/4/26

- Objectif de la rue (moyenne) : ~9$ (10 analystes)

- Prix cible (cas le plus élevé) : ~$10

- Rendement total potentiel (hypothèse haute) : ~62%

- TRI annualisé (hypothèse haute) : ~6% / an

- Réaction aux bénéfices : (0.96%) le 5/5/26

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Lucid Group (LCID) a perdu 82 % de sa valeur depuis son sommet de 52 semaines de 33,70 $ en juillet 2025, et se trouve près de son plus bas niveau historique. L'action a encore chuté de 33 % au cours du seul mois d'avril 2026, alors même que la société annonçait un investissement de 500 millions de dollars dans Uber et un engagement de 35 000 véhicules robotaxi. L'écart entre le titre et le cours de l'action reflète l'état d'esprit des investisseurs. Les résultats du premier trimestre 2026, publiés le 5 mai, n'ont pas comblé cet écart.

Le chiffre d'affaires s'est élevé à 282,47 millions de dollars, soit une baisse de 21 % par rapport aux estimations de 358,51 millions de dollars. La perte nette s'est creusée pour atteindre environ 1 milliard de dollars, contre 366 millions de dollars au premier trimestre 2025. La direction a suspendu ses prévisions pour l'ensemble de l'année, invoquant un examen en cours par le nouveau PDG Silvio Napoli. Le LCID a encore perdu 0,96 % à la date du rapport. Après la publication des résultats, Morgan Stanley a réduit son objectif de cours à 5 dollars (sous-pondération) et Baird a ramené son objectif de 12 dollars à 6 dollars (neutre), tandis que Benchmark a rétrogradé d'Acheter à Conserver.

Les arguments en faveur de la hausse reposent sur ce qui se passera en 2027 : la montée en puissance de la plateforme Midsize, le lancement du robotaxi commercial Uber et le mandat de réduction des coûts de Napoli. Pour les investisseurs prêts à faire abstraction des dégâts trimestriels, la question est de savoir si tout cela est intégré dans le prix à 6,05 dollars.

Le marché de l'immobilier est en pleine expansion et les entreprises sont en train de se structurer.

Le Stop Sale explique le T1. Le problème de marge est plus ancien.

Lucid a produit 5.500 véhicules au premier trimestre, en hausse de 149% d'une année sur l'autre, mais n'en a converti que 3.093 en livraisons. Le manque à gagner provient d'un arrêt de vente de 29 jours sur le SUV Gravity, déclenché par un problème de qualité du fournisseur concernant les soudures d'ancrage des ceintures de sécurité de la deuxième rangée. Les véhicules finis sont restés en stock au lieu d'être convertis en chiffre d'affaires.

Le directeur financier Taoufiq Boussaid a exposé précisément les dommages causés à la marge brute lors de la conférence téléphonique : un volume plus faible par rapport à une base de coûts de fabrication fixes, une sous-absorption des frais généraux et l'absence d'un crédit réglementaire important qui a stimulé le quatrième trimestre. La marge brute s'est établie à (110,4 %) contre (80,7 %) au quatrième trimestre 2025 et (97,2 %) au premier trimestre 2025. Boussaid a déclaré que les coûts liés à l'arrêt de la vente ne sont pas reportés et que l'objectif de réduction des coûts unitaires structurels de la société, à savoir une amélioration de 50 à 60 % au cours des prochaines années, reste intact.

Les stocks s'élevaient à environ 1,47 milliard de dollars à la fin du trimestre. Plus de 200 millions de dollars de dépréciation des stocks ont été comptabilisés au cours du premier trimestre, et la direction s'attend à ce que ces dépréciations diminuent. Au fur et à mesure que les véhicules en arrêt de vente se convertissent en livraisons au cours de l'année, la génération de trésorerie devrait s'améliorer de manière significative.

Le problème plus profond est antérieur à celui des fournisseurs : La base de coûts de fabrication fixes de Lucid est trop importante pour ses volumes de livraison actuels. La société perd de l'argent sur chaque véhicule qu'elle construit. L'équilibre de la marge brute nécessite une échelle significative qui n'arrivera pas avant que la plateforme Midsize et M2, l'usine de Lucid en Arabie Saoudite actuellement en construction, ne commencent à contribuer à la production.

Découvrez les performances de Lucid par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Ce que l'accord avec Uber et le nouveau PDG signifient réellement

Le 14 avril 2026, Lucid a étendu son partenariat avec Uber par le biais d'un dépôt SEC 8-K. Uber a porté son investissement total à 500 millions de dollars, ajoutant 200 millions de dollars à ses 300 millions de dollars initiaux de juillet 2025. Cette participation permet à Uber de détenir 11,52 % du capital, ce qui en fait le deuxième actionnaire le plus important après le Fonds d'investissement public (PIF) d'Arabie saoudite, qui contrôle plus de 54 % de la société. L'engagement de la flotte de robotaxis est passé de 20 000 à au moins 35 000 véhicules.

L'appel téléphonique du premier trimestre a permis d'ajouter des détails opérationnels que l'annonce seule n'avait pas pu fournir. M. Winterhoff a confirmé que Lucid avait franchi toutes les étapes du programme conjoint avec Uber et son partenaire de conduite autonome Nuro : 75 véhicules d'ingénierie ont été livrés, les essais sans conducteur sont en cours dans plusieurs villes des États-Unis et le DMV de Californie a donné son accord pour les essais de gravité sans conducteur. Les employés d'Uber et de Nuro testent actuellement l'expérience de bout en bout des passagers dans l'application Uber. La validation de la production commence ce trimestre et s'achèvera au troisième trimestre. La production commerciale régulière de la flotte de robotaxis est prévue pour le début du quatrième trimestre.

Les mots exacts de Winterhoff lors de l'appel : "Nous avons atteint toutes les étapes jusqu'à présent dans notre projet commun avec Nuro pour fournir des Lucid Gravities autonomes à Uber pour un lancement commercial d'ici la fin de l'année, et les étapes restantes sont en bonne voie".

Le nouveau PDG Silvio Napoli, anciennement du groupe Schindler, a fixé une priorité absolue : "Un objectif central au fil du temps est de construire une entreprise plus autonome, qui progresse vers le financement de sa propre croissance" Il a refusé de mettre à jour les perspectives financières dans l'attente de son examen, avec plus de détails attendus au deuxième trimestre. Un point positif récent : Lucid a commencé à déployer Apple CarPlay et Android Auto pour les propriétaires existants de Gravity cette semaine via une mise à jour over-the-air, une étape qui renforce l'expérience du propriétaire alors que la société tente de stimuler la prise de commandes.

Analyse du modèle avancé TIKR

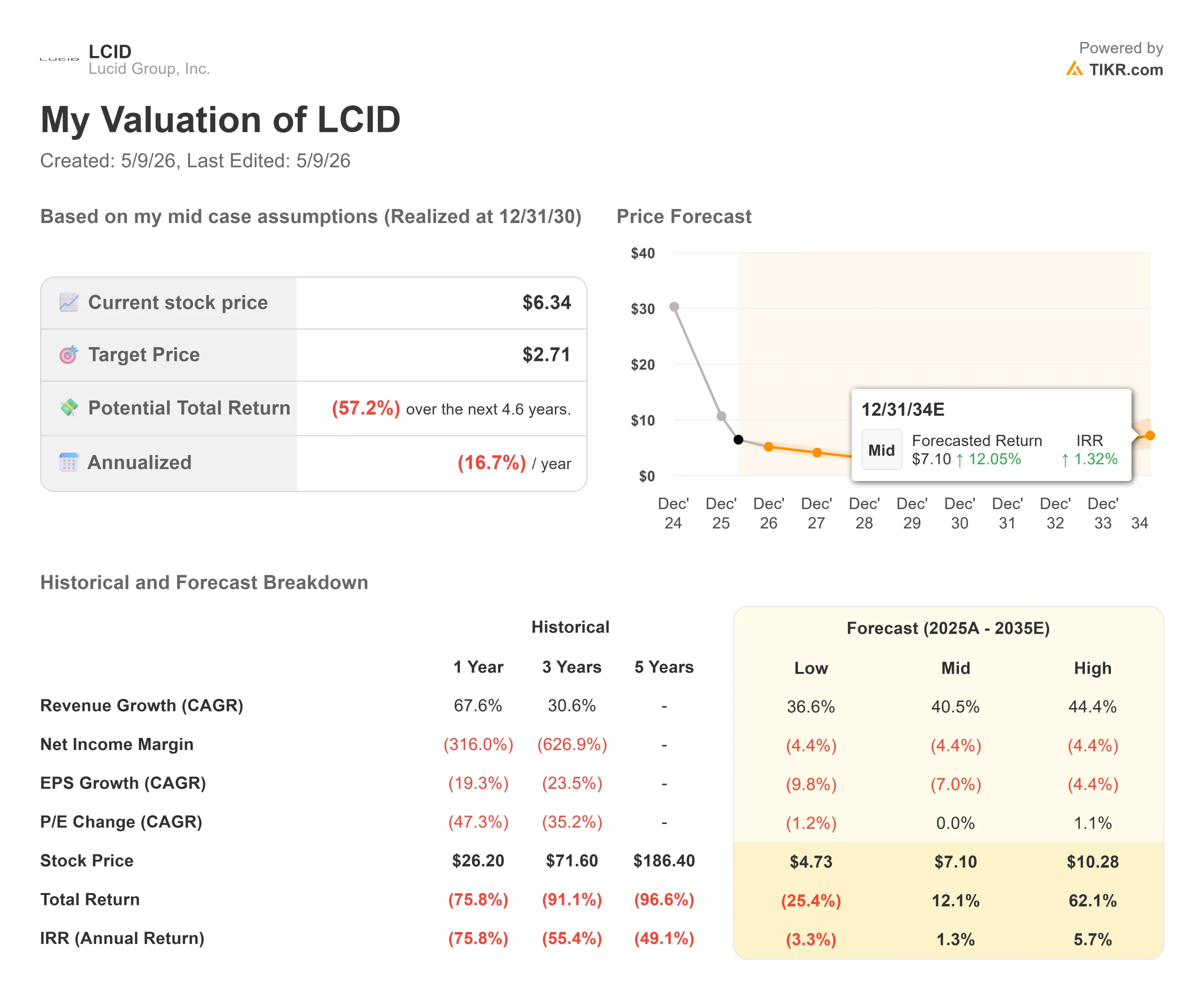

- Cours actuel : 6,34

- Prix cible (hypothèse haute) : ~$10

- Rendement total potentiel (hypothèse haute) : ~62%

- TRI annualisé (hypothèse haute) : ~6% / an

Le modèle d'évaluation TIKR pour LCID s'étend jusqu'au 31 décembre 2034. J'utilise le scénario le plus élevé parce que c'est celui qui ferait que l'achat du LCID à 6,34 $ vaudrait le risque. L'objectif intermédiaire d'environ 7 dollars au 31 décembre 2034 implique un rendement total d'environ 12 % sur plus de huit ans, soit moins de 2 % en rythme annuel. Cela ne justifie pas le risque d'exécution. Dans l'hypothèse moyenne, le LCID n'est pas bon marché.

Dans l'hypothèse haute, les revenus doivent croître à un taux de croissance annuel composé (TCAC) d'environ 44 % jusqu'en 2035, ce qui implique un objectif d'environ 10 $ par action, unrendement total d'environ62 % et un TRI annualisé d'environ 6 %. Les deux moteurs du CAGR des revenus sont la montée en puissance de la plateforme Midsize à partir de 2027 et le flux de revenus de la flotte de robotaxis Uber. Le moteur de la marge est l'efficacité de fabrication M2 combinée à la réduction de la nomenclature (le coût de tous les composants nécessaires à la construction de chaque véhicule), qui devrait atteindre 50 à 60 % au cours des prochaines années. M. Winterhoff a confirmé lors de l'appel que le coût de la nomenclature des véhicules de taille moyenne est "toujours inférieur à nos estimations initiales", ce qui constitue l'un des rares points positifs du trimestre.

Le risque principal est de manquer de capital avant que les volumes de taille moyenne ne s'accroissent, ce qui obligerait à de nouvelles augmentations de capital dilutives. Le risque secondaire est celui de retards réglementaires ou d'exécution dans le programme robotaxi, qui est à la base d'une grande partie de la visibilité de la demande à long terme. Le flux de trésorerie disponible (FCF) devrait rester profondément négatif jusqu'en 2028 au moins, selon les estimations de TIKR, et se réduire à mesure que les dépenses d'investissement de M2 diminuent après 2027.

L'inconvénient : un titre qui dilue les actionnaires, qui ne respecte pas le calendrier de Midsize et qui ne construit jamais un volume suffisant pour absorber sa base de coûts. Le bon côté des choses : Napoli réussit là où les dirigeants précédents n'ont pas réussi, le lancement de la Midsize en 2027 se déroule plus facilement que celui de Gravity, et les revenus des robotaxis commencent à diversifier le chiffre d'affaires à la fin de 2026.

Conclusion

L'indicateur à surveiller lors de la publication des résultats du deuxième trimestre, prévue début août 2026, est le taux de conversion de la production en livraison. Si Lucid livre au moins 4 500 véhicules au deuxième trimestre, la perturbation liée à l'arrêt des ventes est considérée comme isolée et la montée en puissance de Gravity est de nouveau sur les rails. Tout résultat sensiblement inférieur, en l'absence d'une nouvelle perturbation ponctuelle, indique un problème de demande que les annonces de capital et de partenariat ne peuvent pas résoudre. À 6,05 dollars, le prix du LCID incite au scepticisme. Ce dont il a besoin pour remonter la pente, c'est d'une preuve.

Faut-il investir dans Lucid ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Lancez Lucid et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Lucid ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Lucid sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !