Chiffres clés de l'action Lam Research

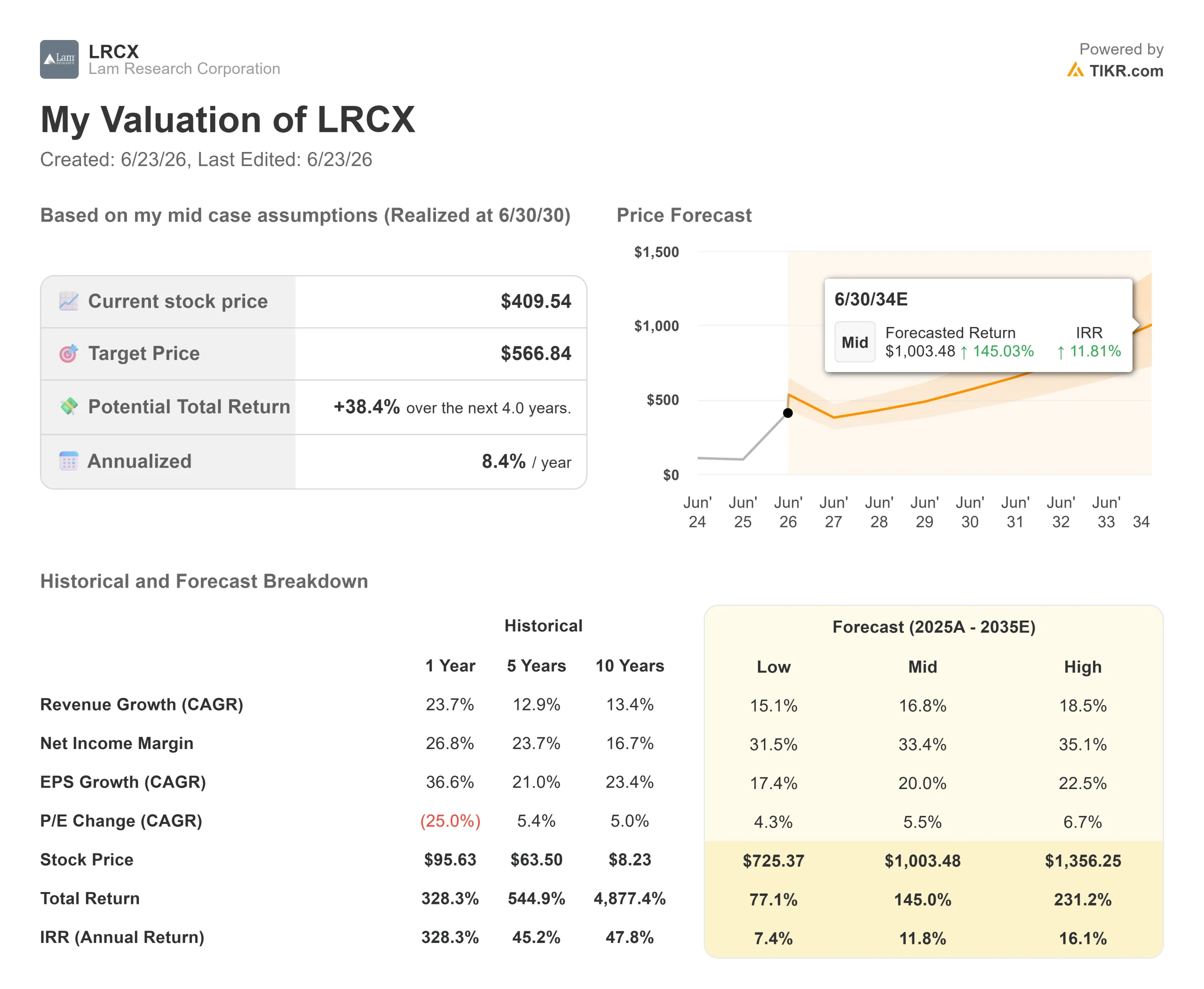

- Cours actuel : 409,54 $

- Cours cible (moyen) : environ 570 $

- Cours cible du marché : environ 340 $

- Rendement total potentiel : environ 38 %

- Taux de rendement interne annualisé : environ 8 % par an

- Réaction aux résultats : (2,63 %) (22 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Lam Research Corporation (LRCX) a clôturé à un niveau record de 409,54 $ le 22 juin, en hausse de 5,27 % sur la journée. Cela crée une tension particulière autour de ce titre. Le cours ne cesse d’atteindre de nouveaux sommets, mais la question qui se pose désormais n’est plus de savoir si Lam est une excellente entreprise. Il s’agit plutôt de déterminer s’il reste une marge de progression au-delà des 400 dollars après une hausse depuis le début de l’année que plusieurs médias estiment à près de 139 %.

La hausse de lundi avait un déclencheur évident. Wells Fargo a relevé son objectif de cours de 365 $ à 450 $ et a maintenu sa recommandation « Surpondérer », invoquant des prévisions à la hausse pour les équipements de fabrication de plaquettes (WFE) — les outils que les fabricants de puces achètent pour produire leurs puces — en 2027 et 2028.

Les analystes ont mis deux semaines à rattraper le retard sur le titre

Cette prévision n’était pas isolée. Début juin, Lam se négociait déjà au-dessus du consensus, et les optimistes ont réagi en relevant leurs objectifs de cours. Le 17 juin, Citi a relevé son objectif de 315 $ à 450 $, Oppenheimer à 400 $, Cantor à 425 $ et Barclays à 335 $. Chaque relèvement a suivi un cours qui avait déjà évolué.

Cela a son importance pour quiconque achète aujourd’hui. Selon les données de TIKR, l’objectif moyen des analystes de Wall Street se situe près de 340 $, soit environ 18 % en dessous du cours de clôture de lundi. Même le nouveau plus haut à 450 $ n’implique qu’un potentiel de hausse d’environ 10 % au cours de l’année à venir. Lorsque l’objectif le plus optimiste de Wall Street n’offre qu’un potentiel de hausse à deux chiffres, la phase de réévaluation facile est probablement derrière nous.

Consultez les estimations historiques et prévisionnelles pour l’action Lam Research (c’est gratuit !) >>>

L’activité sous-jacente au cours de l’action tourne à plein régime

Cela ne remet en rien en cause la société. Le trimestre de mars 2026 de Lam a établi un record : un chiffre d’affaires de 5,84 milliards de dollars, en hausse de 24 % en glissement annuel, et un BPA ajusté de 1,47 dollar, supérieur à la fourchette haute des prévisions, marquant ainsi un nouveau dépassement des prévisions de chiffre d’affaires trimestriel. L’activité « Foundry », c’est-à-dire la fabrication de puces pour le compte d’autres entreprises, a représenté 54 % du chiffre d’affaires des systèmes. Le groupe d’activité « Customer Support Business Group » (CSBG), qui regroupe les services récurrents et les pièces de rechange de Lam, a franchi pour la première fois la barre des 2 milliards de dollars en un trimestre.

Il est facile de sous-estimer l’importance de cette base de revenus récurrents. Lors de la conférence téléphonique sur les résultats du troisième trimestre de l’exercice 2026, le directeur financier Douglas Bettinger a déclaré que le CSBG était « ma partie préférée du modèle économique ». Les usines de fabrication fonctionnent 24 heures sur 24 et consomment des pièces de rechange et des services, que l’on achète ou non de nouveaux équipements. M. Bettinger a souligné que le taux d’utilisation du secteur avoisine les 100 %, ce qui maintient ce moteur à plein régime.

Pourquoi M. Bettinger s’est-il montré plus optimiste que d’habitude ?

Le signal le plus fort est venu de la Bank of America Global Technology Conference, le 2 juin. M. Bettinger, pourtant réputé pour sa prudence, a déclaré que les échanges avec les clients étaient « aussi solides que je ne les ai jamais vus, franchement, depuis que je travaille dans ce secteur ». Pour un directeur financier qui pèse soigneusement ses mots, cela s’apparente à une déclaration de confiance maximale, et cela explique pourquoi la dynamique de la demande s’est maintenue tout au long de la reprise.

La raison structurelle est simple. Comme l’a formulé M. Bettinger : « Lorsque les choses évoluent dans la troisième dimension, l’intensité de la gravure et du dépôt augmente. C’est tout ce que nous faisons.» Les transistors «gate-all-around», les piles NAND plus hautes, la mémoire à large bande passante (HBM, la DRAM empilée qui alimente les accélérateurs d’IA) et les vias traversant le silicium dans les boîtiers avancés poussent tous les structures des puces vers le haut. Chaque étape ajoute davantage de travail correspondant exactement à ce que réalisent les outils de Lam. La direction a relevé ses prévisions de WFE pour 2026 à environ 140 milliards de dollars et s’attend à une nouvelle croissance en 2027, à mesure que des capacités seront libérées dans les salles blanches.

Le risque que la reprise choisit d’ignorer

La Chine est l’un des problèmes évoqués dans le cadre de cette vague de révisions à la hausse. Les données sectorielles de TIKR montrent que la Chine a généré environ 6,2 milliards de dollars du chiffre d’affaires de Lam pour l’exercice 2025, soit environ 34 % du total. Fin avril, le ministère américain du Commerce a ordonné à Lam et à ses concurrents de suspendre les livraisons de certains équipements à Hua Hong, le deuxième plus grand fabricant chinois de puces. Il s’agit là d’une restriction directe pesant sur une part significative du chiffre d’affaires, et les règles d’exportation n’ont cessé de se durcir au fil du temps.

La situation présente donc deux facettes. D’un côté : le bénéficiaire le plus évident des dépenses d’investissement en IA dans le secteur des équipements, un moteur de revenus récurrents et un directeur financier qui se montre plus optimiste que jamais au cours de sa carrière. De l’autre : une action cotée à 54 fois les bénéfices prévisionnels, s’échangeant au-dessus de son propre consensus, avec environ un tiers de son chiffre d’affaires exposé à un levier politique que Washington pourrait à nouveau actionner.

Comparaison de la valorisation avec celle de ses pairs

Sur la base des bénéfices prévisionnels, Lam se négocie à un PER de 54,49x pour les douze prochains mois, soit au-dessus de son concurrent Applied Materials (43,44x) et proche de KLA (56,54x). En termes de ratio EV/EBITDA sur les douze prochains mois, Lam s’établit à 46,48x contre 37,03x pour Applied Materials et 46,81x pour KLA. La prime par rapport à Applied Materials est justifiable compte tenu du leadership de Lam dans le domaine de la gravure et de son exposition aux inflexions des marchés de la mémoire et du conditionnement qui animent ce cycle. Mais il s’agit d’une prime, et non d’une décote ; le marché paie donc déjà un prix élevé pour le positionnement de Lam, plutôt que de l’offrir à bas prix.

Analyse avancée du modèle TIKR

- Cours actuel : 409,54 $

- Cours cible (moyen) : ~570 $

- Rendement total potentiel : ~38 %

- Taux de rendement interne annualisé : ~8 % / an

Dans le scénario intermédiaire, le modèle de TIKR table sur un objectif de cours d’environ 570 $ d’ici mi-2030, soit un rendement total d’environ 38 % sur quatre ans, ou environ 8 % par an. Ce résultat est positif mais modeste, et cela s’explique par le prix d’entrée. L’entreprise continue de bien se porter, tandis que le multiple de départ joue en défaveur de l’acheteur.

Deux facteurs tirent le chiffre d’affaires : la croissance continue du WFE (Wafers per Employee) grâce aux fonderies basées sur l’IA et à la logique de pointe, ainsi que la reprise du marché de la mémoire DRAM et HBM, les structures 3D augmentant la densité de Lam par plaquette. Le moteur de la marge est la composition récurrente du CSBG (Contract Service Business Group) associée à une discipline tarifaire, avec une marge brute estimée à près de 50 %. Le scénario intermédiaire table sur un TCAC du chiffre d’affaires d’environ 17 % et une marge nette proche de 33 %.

Le principal risque concerne la Chine, où un gel plus étendu des contrôles à l’exportation sur environ un tiers du chiffre d’affaires exercerait une pression tant sur la croissance que sur le multiple.

Scénario optimiste : les dépenses d’investissement dans l’IA restent sans contrainte jusqu’en 2027, et les gains de parts de marché de Lam propulsent les résultats vers le haut de la fourchette.

Scénario baissier : un choc en Chine ou un ralentissement du marché de la mémoire ramènerait le rendement annuel de 8 % à un niveau nul ou négatif à partir de maintenant.

Conclusion

Le prochain véritable test sera la publication des résultats du quatrième trimestre fiscal de Lam, attendue fin juillet. La direction a donné des prévisions de 6,6 milliards de dollars de chiffre d’affaires et d’un BPA de 1,65 dollar, avec une marge brute de 50,5 %. Atteindre ces chiffres confirmerait que les optimistes en matière de demande ont vu juste. Le chiffre qui fera bouger le titre, cependant, concerne la Chine. Suivez de près les commentaires sur les restrictions imposées à Hua Hong et toute évolution de la composition du chiffre d’affaires en Chine. Des prévisions claires, sans révision à la baisse concernant la Chine, permettront de maintenir la prime. Toute révision à la baisse des perspectives pour le second semestre y mettra fin. Vous le saurez d’ici la fin du mois de juillet.

Faut-il investir dans Lam Research ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Lam Research et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Lam Research ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Lam Research sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !