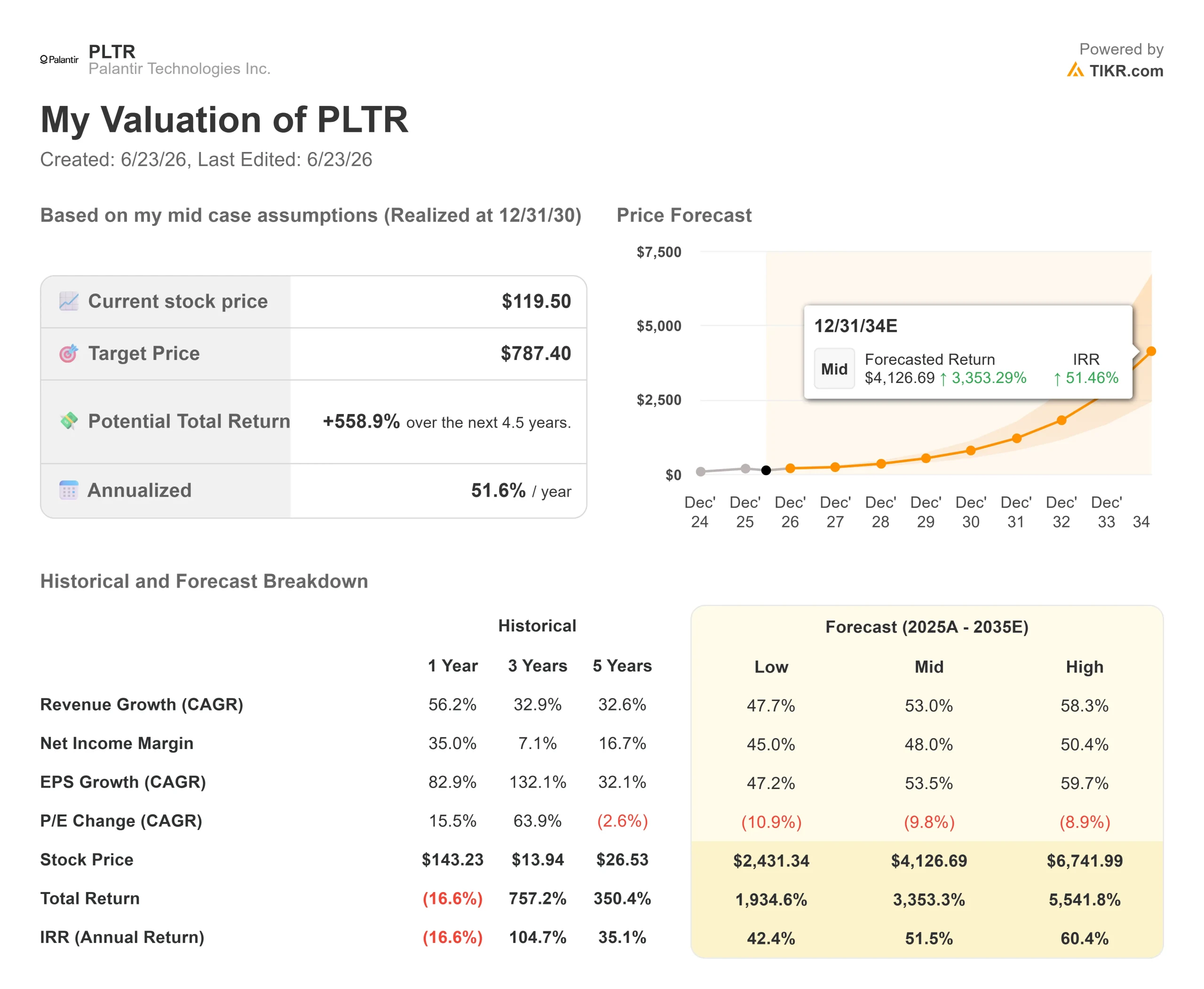

Chiffres clés de l'action Palantir

- Cours actuel : 119,50 $

- Cours cible (moyen) : environ 787 $

- Cours cible du marché : environ 183 $

- Rendement total potentiel : environ 559 %

- Taux de rendement interne (TRI) annualisé : environ 52 % par an

- Réaction aux résultats : -6,93 % (4 mai 2026)

- Perdue maximale : 42,32 % (22 juin 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Palantir Technologies (PLTR) a passé toute l’année 2026 à mettre à rude épreuve la patience de ses actionnaires. L’entreprise ne cesse de battre des records, mais le cours de l’action continue de baisser. Le 22 juin, le titre a chuté de 6,98 % pour clôturer à 119,50 dollars, ce qui place l’action Palantir à 42 % en dessous de son plus haut de novembre (207,52 dollars) et à son plus bas niveau depuis un an.

Les optimistes et les pessimistes se disputent depuis des mois au sujet de la valorisation de l’entreprise. Cette fois-ci, les pessimistes ont un argument concret, et ce n’est pas une question de multiples. Il s’agit de souveraineté.

Le 16 juin, le Premier ministre français Sébastien Lecornu a annoncé que les services de renseignement intérieurs français abandonneraient les outils de données de Palantir au profit d’une entreprise française, ChapsVision. La France, a-t-il déclaré, « ne peut accepter de nouvelles dépendances stratégiques dans le domaine numérique ». Quelques jours plus tôt, une commission parlementaire britannique avait exhorté les ministres à renoncer au contrat de 330 millions de livres sterling conclu entre Palantir et le NHS. Pour une entreprise qui table sur une croissance de 71 % de son chiffre d’affaires, la question se pose désormais avec acuité : l’Europe est-elle en train de fermer une porte, ou le marché interprète-t-il un revers régional comme une rupture structurelle ?

Que s’est-il réellement passé en Europe ?

La décision française fait d’autant plus mal qu’elle intervient à un moment délicat. Palantir a renouvelé son contrat de trois ans avec la DGSI en décembre 2025, et six mois plus tard, cette même agence s’apprête à se retirer. Le contrat venant d’être renouvelé, la migration devrait prendre plusieurs années, ce qui limite la rapidité avec laquelle le chiffre d’affaires est réellement menacé.

Au Royaume-Uni, la situation est plus avancée sur le plan politique. La commission britannique de la science, de l’innovation et de la technologie a qualifié le rôle de Palantir dans l’infrastructure du NHS de « point faible inacceptable » et a exhorté le gouvernement à recourir à une clause de résiliation prévue pour février 2027. Palantir riposte. Louis Mosley, vice-président exécutif pour le Royaume-Uni, a qualifié cette opposition de « motivée par des considérations idéologiques », en invoquant plus de 110 000 interventions supplémentaires au sein du NHS depuis la mise en service de la plateforme.

C’est là le scénario le plus pessimiste : les recettes publiques internationales, qui constituaient déjà le maillon faible de l’histoire, sont désormais confrontées à un vent contraire politique coordonné. Les optimistes rétorquent que l’Europe n’a jamais été le moteur de la croissance.

Les chiffres que la vague de ventes ignore

C’est là que réside le décalage. Au premier trimestre 2026, dont les résultats ont été publiés le 4 mai, Palantir a vu son chiffre d’affaires progresser de 85 % en glissement annuel pour atteindre 1,633 milliard de dollars, soit sa plus forte croissance depuis son introduction en bourse. Le chiffre d’affaires aux États-Unis a franchi pour la première fois la barre des 100 % de croissance, en hausse de 104 % à 1,282 milliard de dollars. Le chiffre d’affaires commercial aux États-Unis, moteur de la thèse, a progressé de 133 % pour atteindre 595 millions de dollars. L’action a tout de même chuté de 6,93 % le lendemain.

Le segment que l’Europe menace est le plus modeste. Le chiffre d’affaires commercial international n’a progressé que de 26 % pour atteindre 179 millions de dollars, tandis que le chiffre d’affaires public international a augmenté de 51 % pour s’établir à 172 millions de dollars. Le PDG Alex Karp a expliqué aux investisseurs que la véritable contrainte réside en fait dans le problème inverse : « Notre plus grand problème actuellement est la demande aux États-Unis… nous ne parvenons tout simplement pas à la satisfaire. » Lorsqu’une entreprise est confrontée à des contraintes d’offre sur son marché principal, la perte d’un contrat étranger à croissance lente est perçue différemment que pour une entreprise qui se bat pour chaque contrat.

Le directeur technique, Shyam Sankar, a mis en avant l’effondrement des coûts de l’IA comme un atout pour Palantir. Selon lui, des modèles moins chers impliquent que davantage de tâches sont confiées à l’IA, ce qui augmente le risque d’erreur — et c’est précisément ce que l’AIP, la plateforme de l’entreprise permettant d’exploiter l’IA au cœur des opérations en temps réel, a été conçue pour gérer. « Plus il y a de tokens, plus il y a de marge d’erreur », a-t-il déclaré. S’il a raison, la baisse des coûts des modèles élargit le marché de Palantir au lieu de le réduire. Cela répond directement à la thèse baissière la plus répandue pour 2026, selon laquelle la banalisation de l’IA érode la prime de Palantir, et ce trimestre vient l’étayer.

Consultez les estimations historiques et prévisionnelles pour l’action Palantir (c’est gratuit !) >>>

Quand la valorisation rencontre la peur

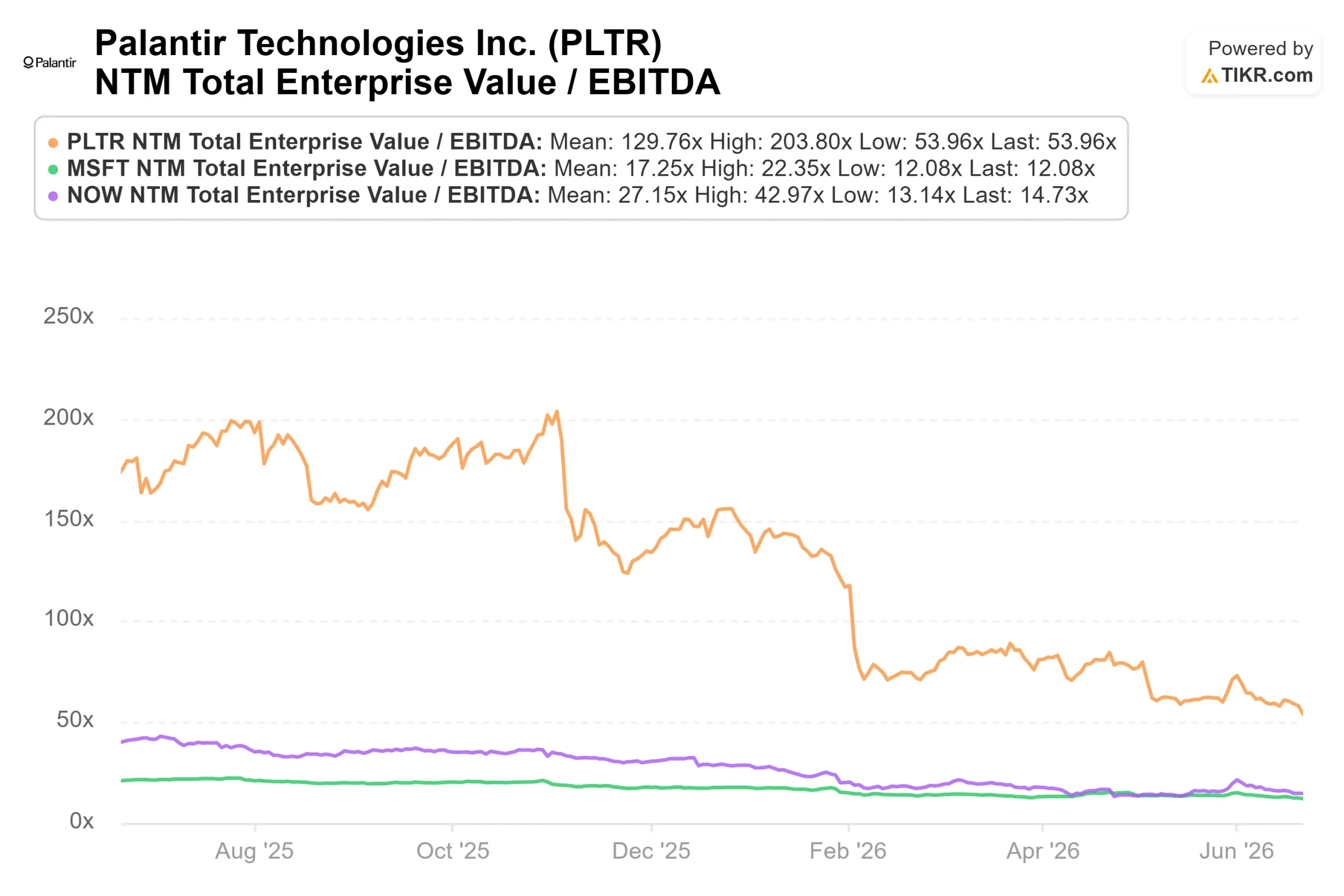

Rien de tout cela ne rend l’action bon marché, et c’est là que réside la tension. Même après une baisse de 42 %, Palantir se négocie à près de 54 fois l’EV/EBITDA sur les douze prochains mois et à environ 33 fois le chiffre d’affaires sur les douze prochains mois. Selon la page « Concurrents » de TIKR, la médiane des entreprises du secteur des logiciels se situe près de 11x EV/EBITDA, Microsoft affichant 12x et ServiceNow 14x. La prime de Palantir est catégorique, et non incrémentale, et elle ne se justifie que si la croissance américaine continue à un rythme qu’aucun concurrent ne peut égaler. Le taux de croissance justifie sans doute cette prime, mais « justifié » ne rime pas avec « sans risque ». Une prime aussi importante ne laisse aucune marge de manœuvre en cas de ralentissement aux États-Unis.

C’est le profil de trésorerie qui justifie une sous-pondération. Palantir a généré 925 millions de dollars de flux de trésorerie disponible ajusté au premier trimestre, avec une marge de 57 %, et la direction a relevé ses prévisions de flux de trésorerie disponible ajusté pour l’ensemble de l’année à un intervalle compris entre 4,2 et 4,4 milliards de dollars. Une entreprise affichant une croissance composée de plus de 70 % tout en générant environ 4 milliards de dollars de trésorerie est rare. Le risque n’est pas que cette « machine à cash » tombe en panne. Il réside dans le fait que le marché continue de réduire le multiple qu’il est prêt à payer pour cette trésorerie, ce qui résume toute l’histoire de 2026 : l’entreprise a gagné, mais l’action a perdu.

Découvrez les performances de Palantir par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 119,50 $

- Cours cible (moyen) : ~787 $

- Rendement total potentiel : ~559 %

- Taux de rendement interne annualisé : ~52 % / an

Le scénario intermédiaire est retenu car il reflète le cœur du débat : même si la croissance se normalise à un rythme bien inférieur à celui d’aujourd’hui, les calculs indiquent toujours une forte hausse par rapport à un prix d’entrée en baisse de 42 %. Le modèle repose sur deux facteurs de croissance du chiffre d’affaires (TCAC): la poursuite d’une croissance commerciale à trois chiffres aux États-Unis, à mesure que l’AIP fait passer les projets pilotes en production, et une demande durable du gouvernement américain, soutenue par des programmes tels que Maven. Le facteur de marge est l’effet de levier opérationnel, la marge d’exploitation ajustée s’élevant déjà à 60 %. Le principal risque réside dans la compression des multiples : les rendements dépendent du maintien d’une prime par le marché pendant plusieurs années, et tout ralentissement de la croissance aux États-Unis entraînerait une réévaluation du titre avant même que le chiffre d’affaires ne commence réellement à ralentir.

Côté hausse : si le secteur commercial américain maintient son rythme, l’objectif de 787 dollars est atteignable. Côté baisse : si le contrecoup européen se propage à la demande commerciale ou si un trimestre américain connaît un ralentissement, la prime s’évapore et le scénario pessimiste du modèle, bien plus bas, devient la réalité.

Conclusion

La question de la souveraineté est bien réelle, mais elle ne concerne qu’une infime partie de l’activité de Palantir, et les migrations qu’elle menace de provoquer s’étalent sur plusieurs années, et non sur quelques trimestres. C’est le risque lié à la valorisation qui pourrait faire chuter le titre, et c’est aux États-Unis, et non en Europe, qu’il trouvera sa réponse.

Surveillez le chiffre d’affaires commercial américain lors de la publication des résultats du deuxième trimestre 2026, prévue le 3 août. La direction a donné des prévisions pour l’ensemble de l’année indiquant un chiffre d’affaires commercial américain supérieur à 3,224 milliards de dollars, avec une croissance d’au moins 120 %. Avec 595 millions de dollars enregistrés au premier trimestre, les trimestres restants doivent afficher en moyenne environ 877 millions de dollars chacun pour franchir ce seuil. Si le chiffre dépasse les 750 millions de dollars au deuxième trimestre, la thèse baissière perdra tout fondement. S’il est inférieur à 550 millions de dollars, le premier ralentissement américain depuis plus d’un an surviendra au pire moment possible pour une action dont le cours reflète la perfection. Le chiffre à surveiller n’est pas celui de la France. C’est ce que les entreprises américaines continuent de dépenser.

Faut-il investir dans Palantir ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Palantir et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Palantir ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Palantir gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !