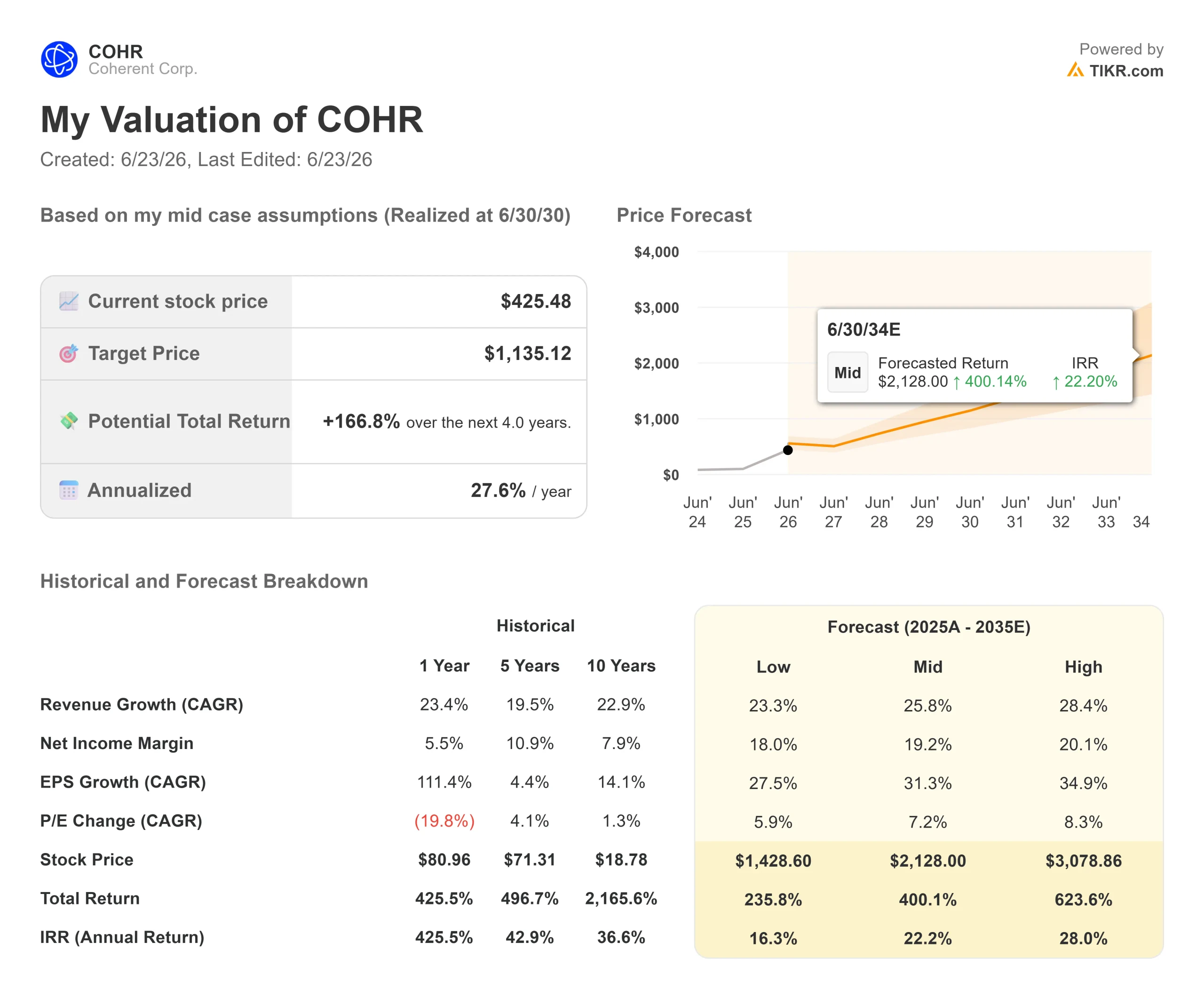

Chiffres clés de l'action Coherent

- Cours actuel : 425,48 $

- Cours cible (moyen) : environ 1 135 $

- Cours cible du marché : environ 385 $

- Rendement total potentiel : environ 167 %

- Taux de rendement interne annualisé : environ 28 % par an

- Réaction aux résultats : -7,39 % (6 mai 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Coherent (COHR) a clôturé le 22 juin en hausse de 9,22 % à 425,48 $, à quelques dollars seulement de son plus haut historique, et cette évolution a mis en évidence une impasse. Le titre se négocie désormais au-dessus de l’objectif moyen des analystes, qui se situe autour de 385 $. Pour une valeur aussi largement suivie, c’est rare. Cela signifie que le marché anticipe un avenir que les modèles de Wall Street n’ont pas encore intégré.

Cet optimisme a une origine. Les valeurs du secteur optique ont rebondi lors de cette séance après que Bank of America a relevé son estimation du marché potentiel des centres de données dédiés à l’IA à l’horizon 2030, le faisant passer d’environ 1 400 milliards de dollars à environ 1 700 milliards de dollars, ce qui a entraîné une révision à la hausse des objectifs de cours pour l’ensemble du secteur. Pour Coherent, cela s’est ajouté à une nouvelle qui a donné à l’histoire de l’IA une dimension industrielle nationale.

Le signal du CHIPS Act

Le 16 juin, Coherent a signé une lettre d’intention visant à obtenir jusqu’à 50 millions de dollars de financement au titre du CHIPS Act, le programme fédéral subventionnant la production américaine de puces, afin d’agrandir son usine de phosphure d’indium à Sherman, au Texas. Le phosphure d’indium, ce semi-conducteur composé au cœur des lasers de Coherent, constitue le goulot d’étranglement de l’approvisionnement pour l’ensemble du secteur de l’optique. Cette extension vise à doubler la surface de production et à quadrupler la capacité de production de plaquettes.

Ce montant est modeste par rapport aux dépenses de Coherent ; il s’agit donc davantage d’un signal stratégique que d’une aubaine financière. Cela renforce les liens de l’entreprise tant avec Washington qu’avec NVIDIA, puisque le site de Sherman permet d’accélérer la production de lasers haute puissance alimentant leur partenariat dans le domaine des optiques co-emballées. Le PDG Jim Anderson a établi un lien avec la demande : « L’IA transforme notre monde et ouvre une nouvelle ère pour l’industrie manufacturière américaine, qui va construire l’infrastructure qui alimentera les centres de données d’IA du futur. »

Consultez les estimations historiques et prévisionnelles pour l’action Coherent (c’est gratuit !) >>>

Les résultats trimestriels confirment cette tendance

Cette remontée ne repose pas uniquement sur les gros titres. Le troisième trimestre fiscal 2026 de Coherent, publié le 6 mai, a atteint des niveaux records : un chiffre d’affaires de 1,81 milliard de dollars (en hausse de 21 % en glissement annuel) et un BPA non-GAAP de 1,41 dollar (en hausse de 55 %). Le segment Centres de données et communications a progressé de plus de 40 % en glissement annuel et a représenté 75 % du chiffre d’affaires, avec une marge brute s’élevant à 39,6 %.

La visibilité s’est avérée plus marquante encore que la croissance. M. Anderson a évoqué « une nouvelle augmentation en escalier de notre carnet de commandes », les commandes s’étendant désormais jusqu’à l’année civile 2028. La montée en puissance de la capacité de production est en avance sur le calendrier : la direction prévoit de doubler la production interne de phosphure d’indium avec un trimestre d’avance, puis de la multiplier à nouveau par plus de deux d’ici fin 2027. La raison pour laquelle cela est important pour les marges est clairement exprimée par M. Anderson : « Le format 6 pouces, par rapport au format 3 pouces, permet de produire plus de quatre fois plus de dispositifs pour moins de la moitié du coût. » Cette seule phrase explique à la fois les perspectives de chiffre d’affaires et l’augmentation des marges.

Le titre a en effet chuté de 7,39 % le jour de la publication des résultats du troisième trimestre, le marché ayant dans un premier temps mal accueilli les prévisions. Son rebond à un niveau proche de son record montre que c’est la réaction qui s’est réajustée, et non la thèse de fond.

La tension liée à la valorisation

L’autre aspect est difficile à ignorer. Le titre se négocie autour d’un ratio cours/bénéfice de 178, et la juste valeur moyenne estimée par les analystes, d’environ 385 dollars, est inférieure au cours actuel. Pourtant, le sentiment est résolument haussier : 13 analystes attribuent à l’action la recommandation « Achat » et 4 « Surperformance », contre 4 « Conserver » et aucune recommandation « Vendre ». La prime est réelle, tout comme la conviction qui la sous-tend.

Les pairs mettent en perspective cette surévaluation. Le ratio EV/EBITDA sur les douze prochains mois (NTM) de Coherent, à 38,04x, dépasse celui de Corning (33,71x) et de Fabrinet (31,65x), et se situe bien au-dessus de la médiane du secteur, qui est de 21x. Son PER sur les 12 derniers mois (NTM), à 57,16x, se situe au-dessus de celui d’Eoptolink (32,45x). Cette prime n’est justifiable que si la croissance et les marges de Coherent dépassent véritablement celles du groupe, ce que lauréent l’avantage en termes de coûts sur les plaquettes de 6 pouces et le carnet de commandes ancré sur NVIDIA. Il s’agit là d’une hypothèse, et non encore d’une preuve.

Découvrez les performances de Coherent par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 425,48 $

- Cours cible (moyen) : ~1 135 $

- Rendement total potentiel : ~167 %

- Taux de rendement interne annualisé : ~28 % / an

Deux moteurs de chiffre d’affaires sous-tendent ces prévisions : la montée en puissance des émetteurs-récepteurs à 800 gigabits et 1,6 T (les débits de données acheminant le trafic IA au sein des centres de données), et les nouvelles couches dans les optiques co-emballées, les commutateurs de circuits optiques et les systèmes multi-rails. Le moteur de la marge est le passage au phosphure d’indium de 6 pouces, qui réduit le coût unitaire à mesure que la production s’intensifie. Ce scénario table sur un TCAC du chiffre d’affaires d’environ 26 % et une marge bénéficiaire nette proche de 19 %.

Le scénario optimiste : si les optiques co-emballées et l’augmentation de capacité permettent de convertir le carnet de commandes dans les délais prévus, les prévisions du scénario optimiste du modèle s’accélèrent.

Le risque baissier : tout ralentissement des dépenses des hyperscalers ou des rendements des plaquettes de 6 pouces affecterait un titre dont le cours repose sur une exécution quasi parfaite.

Conclusion

À suivre : le quatrième trimestre fiscal, dont les résultats seront publiés en août. La direction a donné des prévisions de chiffre d’affaires compris entre 1,91 et 2,05 milliards de dollars et de BPA entre 1,52 et 1,72 dollar, ce qui implique dans les deux cas une accélération par rapport au troisième trimestre. Un « bon » résultat correspondrait à un chiffre d’affaires dans le haut de la fourchette avec une marge brute tendant vers 41 %, preuve que la montée en puissance de la production sur 6 pouces se traduit par des bénéfices. Un « mauvais » scénario correspondrait à une révision à la baisse des prévisions ou à une stagnation de la marge, ce qu’un titre coté à 178 fois ses bénéfices et dépassant les objectifs de ses propres analystes aurait du mal à absorber. Le mois d’août déterminera si les fondamentaux justifient cette prime ou s’ils la font s’effondrer.

Faut-il investir dans Coherent ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Coherent et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Coherent ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Coherent sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !