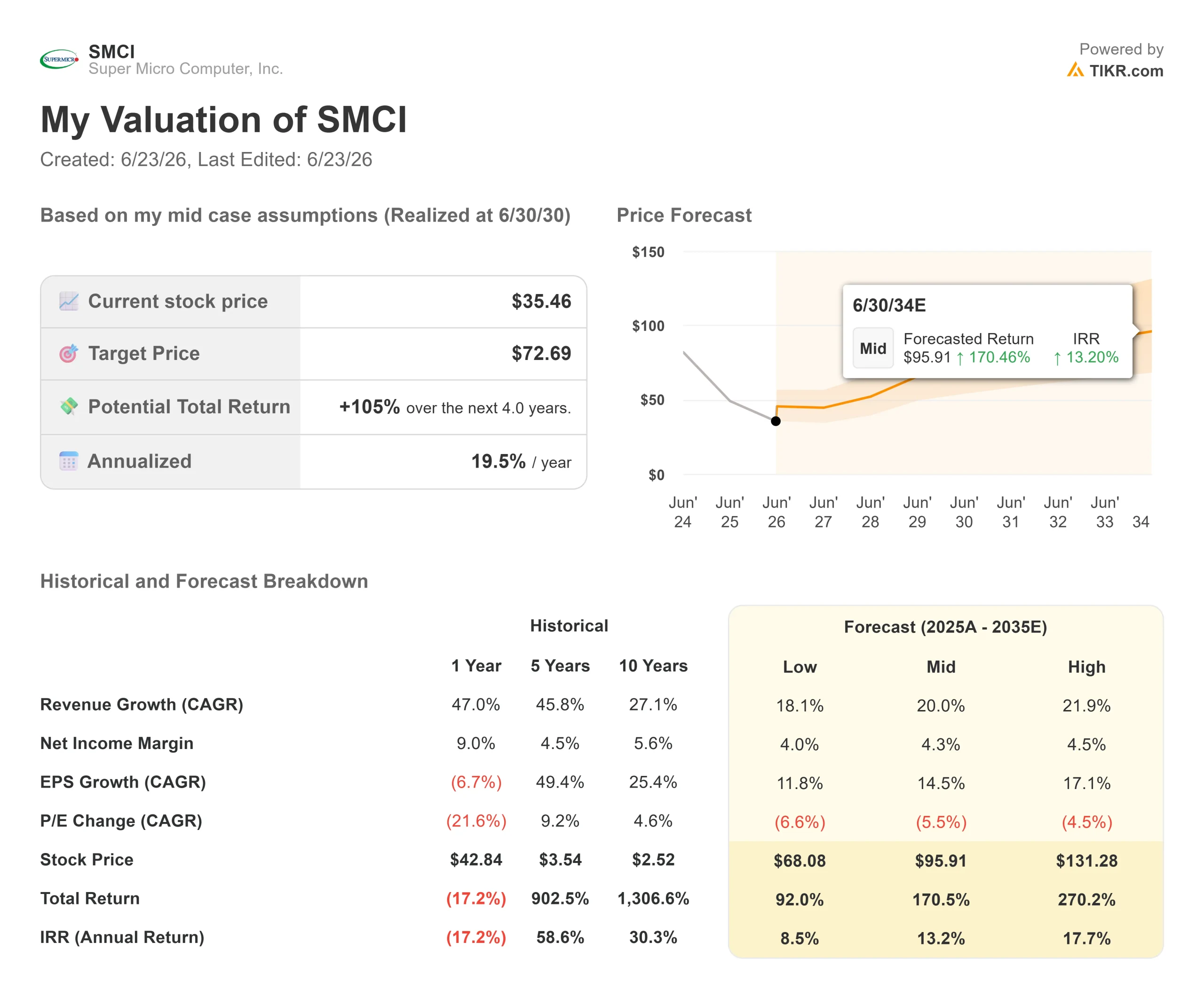

Chiffres clés de l'action Super Micro

- Cours actuel : 35,46 $

- Cours cible (moyen) : environ 73 $

- Cours cible du marché : environ 37 $

- Rendement total potentiel : environ 105 %

- Taux de rendement interne annualisé : environ 20 % par an

- Réaction aux résultats : +24,54 % (5/5/26)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Super Micro Computer (SMCI) a enfin obtenu ce qui manquait à son rebond. Depuis des semaines, le titre rebondissait sans qu’un seul analyste ne soit prêt à le soutenir. Le 22 juin 2026, l’un d’entre eux l’a fait. GF Securities a relevé la recommandation sur SMCI de « Conserver » à « Acheter », et le titre a clôturé en hausse de 15,66 % à 35,46 $, soit un gain journalier de 4,80 $.

C’est important, car cela marque un revirement de sentiment, et pas seulement une évolution du cours. SMCI a passé la majeure partie de l’année 2026 à encaisser des révisions à la baisse alors que les inquiétudes concernant la gouvernance et les marges s’accumulaient ; ce premier relèvement depuis des mois constitue donc une véritable brèche dans ce consensus. La question est désormais la suivante : Wall Street commence-t-il à changer d’avis, ou une seule société annonce-t-elle un rebond trop tôt ?

Pourquoi une seule révision à la hausse a-t-elle autant fait bouger le titre ?

Cette révision à la hausse n’est pas survenue isolément. Le même matin, Super Micro a dévoilé le projet de centre de données « Vera Rubin NVL4 » lors de la conférence ISC 2026 à Hambourg. Conçu autour de la toute dernière plateforme GPU de Nvidia, ce centre de données peut accueillir jusqu’à 1 152 GPU Nvidia Rubin dans des baies à refroidissement liquide, et son déploiement est prévu pour le second semestre 2026. Une feuille de route claire et chiffrée, liée à la prochaine génération de puces de Nvidia, dissipe directement les craintes d’un ralentissement de la croissance de SMCI.

Jeff Pu, analyste chez GF Securities, a estimé que la récente vague de ventes avait été excessive. Son objectif de cours de 48 dollars implique un potentiel de hausse de plus de 55 % par rapport au niveau auquel les actions se négociaient au moment de la publication de la note. Selon M. Pu, la levée de fonds de 7 milliards de dollars réalisée par l’entreprise a levé une incertitude plutôt que d’en créer une, car elle finance les composants nécessaires à l’exécution d’un carnet de commandes de serveurs d’IA d’environ 39 milliards de dollars. Le titre avait chuté de près de 28 % après cette levée de fonds ; la révision à la hausse a donc permis de recadrer ce même événement comme une raison d’acheter.

Le débat sur les marges qui déterminera le cours de l’action

Le véritable débat porte sur les bénéfices, et la direction ne cesse d’aborder ce sujet de front. Lors de la Bank of America Global Technology Conference du 2 juin, Michael Staiger, vice-président senior du développement d’entreprise, a qualifié les offres complètes de centres de données de la société de « génératrices de marges » et a déclaré que SMCI « s’efforce d’atteindre un taux de marge plus élevé d’ici la fin de l’année civile et en 2027 ». C’est là le cœur de l’argumentaire haussier : la vente de systèmes complets plutôt que de simples serveurs devrait augmenter le bénéfice par transaction.

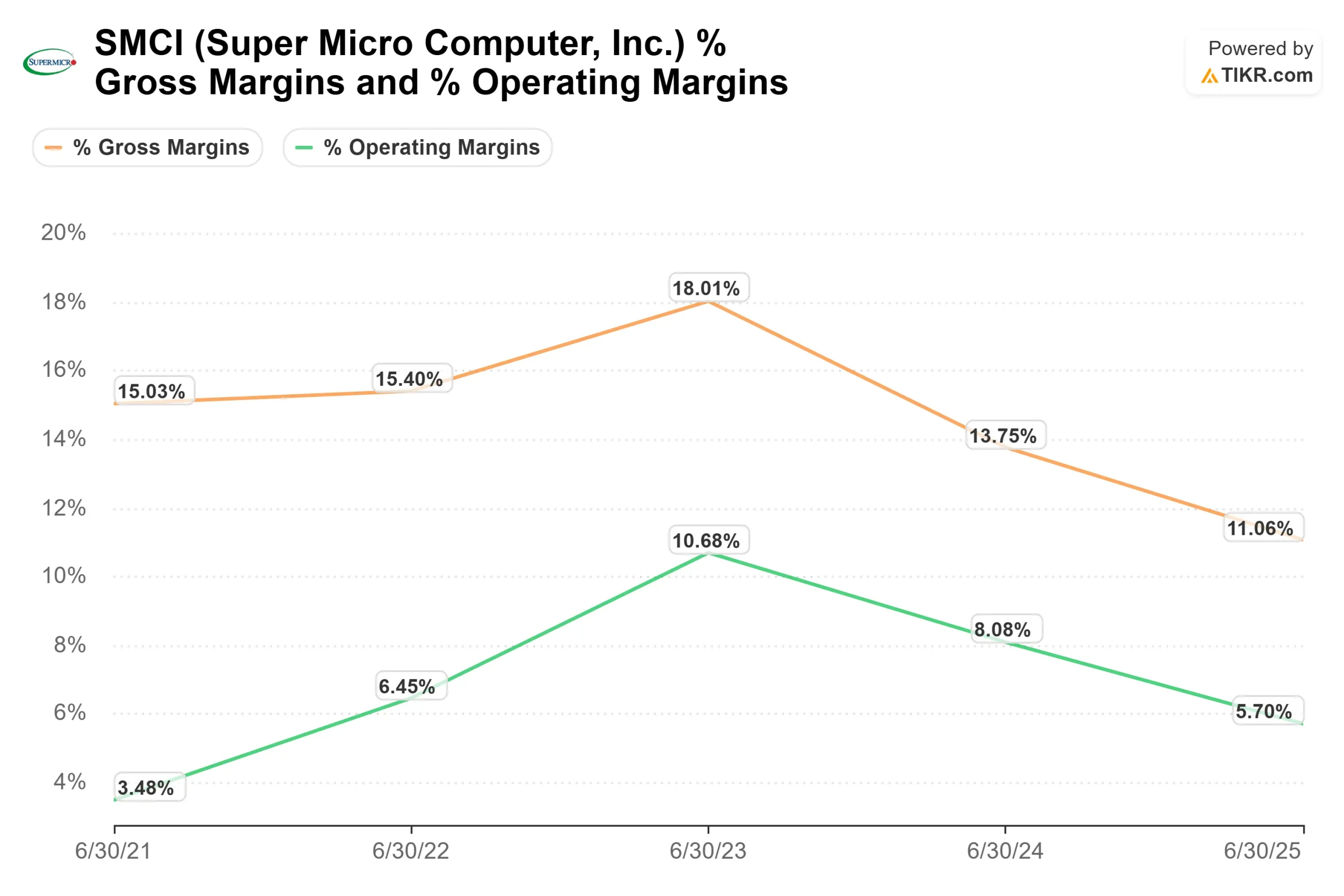

La réfutation des sceptiques repose sur les chiffres. La marge brute s’est établie à seulement 8,4 % sur les douze derniers mois, ce qui constitue une marge de manœuvre très faible pour une expansion aussi rapide du matériel. Rares sont ceux qui doutent de la capacité de SMCI à accroître son chiffre d’affaires. La question est de savoir si ce chiffre d’affaires se traduira par des bénéfices durables.

Consultez les estimations historiques et prévisionnelles pour l’action Super Micro (c’est gratuit !) >>>

Moins chère que ses concurrents, pour des raisons qui s’estompent

L’écart de valorisation est difficile à ignorer. SMCI se négocie à environ 0,63 fois la valeur d’entreprise sur les douze prochains mois (NTM) par rapport au chiffre d’affaires et à environ 12 fois les bénéfices prévisionnels. Dell se situe à près de 1,70 fois le chiffre d’affaires et 23 fois les bénéfices prévisionnels, tandis que Hewlett Packard Enterprise se situe respectivement à près de 1,65 fois et 13 fois, selon la page « Concurrents » de TIKR. SMCI affiche une croissance plus rapide que ces deux sociétés, mais se négocie à une fraction de leurs multiples de chiffre d’affaires.

Cet écart a une origine claire. En mars 2026, le ministère américain de la Justice a rendu publique une mise en accusation visant trois personnes anciennement liées à Supermicro, dont le cofondateur Yih-Shyan « Wally » Liaw, pour avoir conspiré en vue de détourner vers la Chine des serveurs d’IA équipés de GPU Nvidia soumis à des restrictions. La société elle-même n’a pas été citée comme partie défenderesse. Une enquête indépendante, menée par le conseil d’administration, se poursuit, et M. Staiger a déclaré le 2 juin qu’il s’attendait à ce qu’elle aboutisse « dans un délai raisonnablement court ». Tant qu’elle n’est pas close, une partie de la décote reflète simplement la prise en compte d’un risque non résolu.

Le dernier rapport sur les résultats a donné un point d’ancrage aux optimistes. Le 5 mai, le titre a bondi de 24,54 % en une seule séance, la marge brute ayant dépassé les craintes, même si le chiffre d’affaires de 10 243,01 millions de dollars n’a pas atteint le consensus de 12 454,20 millions de dollars. Le bénéfice ajusté de 0,84 dollar a dépassé l’estimation de 0,62 dollar. La direction a imputé ce manque à gagner à l’insuffisance des capacités d’alimentation électrique et de réseau chez les clients, qui ne leur permettait pas de réceptionner les livraisons à temps, et non à une faiblesse de la demande.

Analyse avancée du modèle TIKR

- Cours actuel : 35,46 $

- Cours cible (moyen) : ~73 $

- Rendement total potentiel : ~105 %

- Taux de rendement interne annualisé : ~20 % / an

Il s’agit ici du scénario intermédiaire, retenu car il se situe entre un scénario bas, offrant tout de même un rendement total d’environ 92 %, et un scénario haut avoisinant les 270 % ; il reflète donc les attentes de base plutôt que le meilleur scénario possible. Deux facteurs de croissance soutiennent ce scénario : la demande de serveurs d’IA, qui alimente un carnet de commandes d’environ 39 milliards de dollars, et la transition vers des déploiements à l’échelle des racks plus complets, qui génèrent davantage de contenu par commande. Le facteur déterminant pour la marge est un taux de marge brute plus élevé, avec une marge bénéficiaire nette du scénario intermédiaire estimée à environ 4 %. Le principal risque réside dans la pérennité des marges : si la marge brute stagne autour de 8 %, la capacité bénéficiaire ne se concrétisera jamais.

Le scénario haussier est simple : SMCI affiche une croissance de son chiffre d’affaires d’environ 20 %, les marges progressent à mesure que les ventes de systèmes complets s’intensifient, et les multiples sont réévalués à mesure que les obstacles juridiques liés au cloud s’estompent. Le scénario baissier est tout aussi clair : les marges restent comprimées, les nouvelles actions pèsent sur la valeur par action, et les incertitudes liées à la gouvernance persistent.

Conclusion

Une seule révision à la hausse ne règle pas le débat, mais elle indique où se trouve la réponse. L’objectif de 48 dollars de GF se situe au-dessus de la moyenne du marché, proche de 37 dollars, et bien en deçà du scénario central de TIKR, qui s’établit à environ 73 dollars ; l’écart entre les prévisions optimistes et pessimistes est donc inhabituellement large. Le chiffre qui permettra de réduire cet écart est la marge brute, qui sera communiquée lorsque SMCI publiera ses résultats du quatrième trimestre fiscal en août 2026. Un pas vers les deux chiffres confirmerait la dynamique des marges et inciterait probablement davantage d’analystes à sortir de leur réserve. Un recul vers les 8 % donnerait raison aux baissiers et freinerait la réévaluation du titre. C’est en août que la question trouvera sa réponse.

Faut-il investir dans Super Micro ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Super Micro et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Super Micro ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Super Micro sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !