Chiffres clés de l'action Credo

- Cours actuel : 302,52 $

- Cours cible (moyen) : environ 820 $

- Cours cible du marché : environ 260 $

- Rendement total potentiel : environ 170 %

- Taux de rendement interne annualisé : environ 23 % par an

- Réaction aux résultats : +1,28 % (1er juin 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Credo Technology Group (CRDO) a clôturé en hausse de 11,29 % le 22 juin 2026, à 302,52 $, et l’explication la plus simple est une nouvelle vague de révisions à la hausse des objectifs de cours par les analystes. Mais cette explication est incomplète. Le titre se négocie désormais bien au-dessus de l’objectif moyen de Wall Street, qui se situe autour de 260 $, ce qui signifie que les analystes qui fixent ces objectifs vous indiquent, dans leur ensemble, que le cours les a dépassés. Ce n’est donc pas cette hausse qui fait l’actualité. Ce qui est important, c’est ce pour quoi les investisseurs sont prêts à payer : une entreprise connue pour ses câbles en cuivre est en train de développer une deuxième activité dans le domaine de l’optique qui, selon la direction, dépassera les 600 millions de dollars l’année prochaine.

Cela redéfinit le débat. Les optimistes affirment que Credo n’est plus une entreprise mono-produit surfant sur une seule vague de l’IA. Les pessimistes soutiennent que la valorisation suppose déjà que l’activité optique fonctionne sans accroc. La question à laquelle le marché ne peut pas encore répondre est de savoir si la montée en puissance de l’activité optique se fera selon le calendrier prévu par la direction, car ce calendrier fait la différence entre un titre dont le cours reflète un potentiel de grandeur et un titre dont le cours reflète la perfection.

Un deuxième moteur de croissance se développe parallèlement au premier

Credo s’est construit autour des câbles électriques actifs (AEC), de courts câbles en cuivre dotés de processeurs de signal intégrés qui relient les GPU aux commutateurs à l’intérieur des baies d’IA. Cette activité ne ralentit pas. Ce qui a changé, c’est ce qui l’accompagne. Le 28 mai 2026, Credo a finalisé l’acquisition de DustPhotonics pour 750 millions de dollars en espèces et en actions, intégrant ainsi la photonique sur silicium (des puces qui transmettent des données par la lumière) à son portefeuille.

Lors de la conférence « Bank of America 2026 Global Technology Conference » qui s’est tenue le 4 juin, le PDG Bill Brennan a déclaré que trois gammes de produits – les lignes optiques, les DSP optiques, les puces de photonique sur silicium, et ZeroFlap Optics « dépasseront les 100 millions de dollars, et toutes connaissent une croissance plus rapide que celle de l’entreprise », pour un total supérieur à 600 millions de dollars. Le directeur financier Dan Fleming a ajouté que le chiffre d’affaires de l’exercice 2027 devrait progresser de plus de 80 % tandis que les charges d’exploitation augmenteraient d’environ 50 %, soulignant qu’« il existe un effet de levier continu dans le modèle ». Un deuxième moteur qui se développe plus rapidement que l’entreprise, avec des charges inférieures à la croissance du chiffre d’affaires, illustre le fonctionnement de l’effet de levier opérationnel.

M. Brennan a rejeté l’idée selon laquelle l’optique cannibaliserait le cuivre. « Ce sera un monde hétérogène », a-t-il déclaré, car les deux technologies répondent à des besoins différents au sein du réseau. Il a qualifié la fiabilité de « guide » de l’entreprise, décrivant les AEC comme « 1 000 fois plus fiables que l’optique laser » sur les liaisons sans redondance entre les GPU et les commutateurs. Credo vend de la fiabilité à l’échelle de l’ensemble du centre de données, sans miser sur la victoire d’un type de câble en particulier.

Consultez les estimations historiques et prévisionnelles pour l’action Credo (c’est gratuit !) >>>

La question de la valorisation qui préoccupe les investisseurs

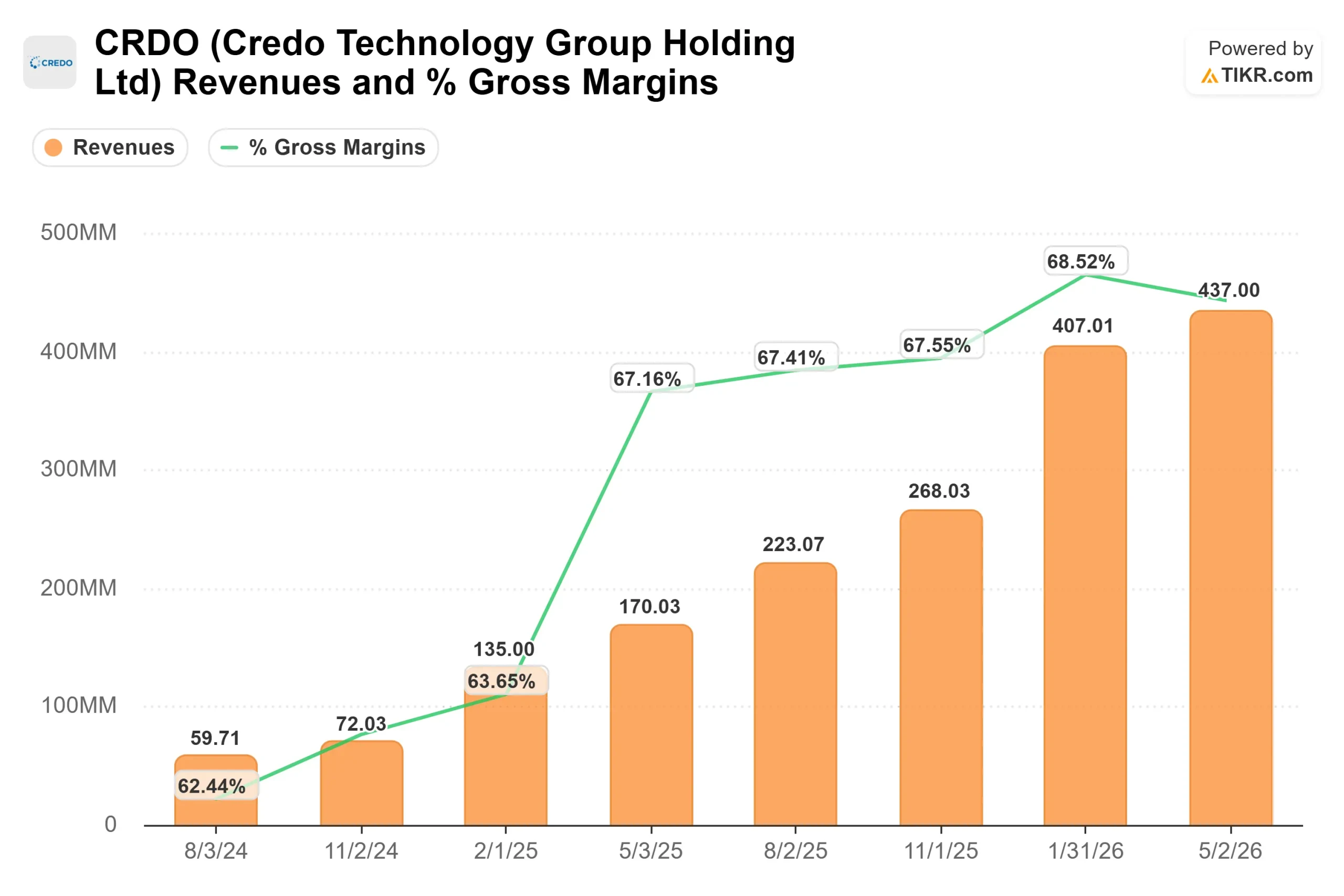

Les résultats de Credo ne font aucun doute. Le chiffre d’affaires de l’exercice 2026 a atteint 1,34 milliard de dollars, en hausse d’environ 206 % par rapport à l’année précédente, avec un flux de trésorerie disponible de 407 millions de dollars et un bilan net en trésorerie. Le débat porte sur le prix.

La prime est importante. Credo se négocie à un ratio EV/EBITDA sur les 12 prochains mois (NTM) d’environ 42x, contre une moyenne d’environ 35x pour ses pairs du secteur des semi-conducteurs. Marvell, son principal concurrent dans le domaine de la connectivité, se situe près de 54x selon ce même indicateur, tandis que NVIDIA se négocie à environ 17x. En termes de chiffre d’affaires prévisionnel, le ratio d’environ 22x de Credo éclipse largement la moyenne du secteur, qui avoisine les 12x. Cette prime est-elle justifiée ? Du point de vue de la croissance, l’argument tient la route : le TCAC prévisionnel du chiffre d’affaires de Credo sur deux ans, d’environ 65 %, est plus élevé que celui de n’importe quel concurrent à grande capitalisation du groupe. Une entreprise qui triple son chiffre d’affaires tout en conservant des marges brutes de 68 % mérite un multiple élevé. Le risque est qu’un ralentissement, même d’un rythme extraordinaire à simplement soutenu, comprime fortement ce multiple, et qu’une action déjà au-dessus de son objectif moyen dispose de peu de marge de manœuvre si la croissance des ventes d’optiques marque le pas pendant un trimestre.

Découvrez les performances de Credo par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

Le modèle de valorisation TIKR utilise le scénario intermédiaire, réalisé à la fin de l’exercice fiscal le 30 avril 2031. Il indique un objectif d’environ 820 $, soit un rendement total d’environ 170 % sur 4,9 ans, et un TRI annualisé d’environ 23 % par an à partir du cours actuel.

Deux moteurs de chiffre d’affaires sous-tendent le modèle : la croissance du secteur AEC (architecture, ingénierie et construction) à mesure que les opérateurs « néocloud » élargissent leur base de clients, et le tournant dans le domaine optique, où les DSP, la photonique sur silicium et ZeroFlap dépassent chacun les 100 millions de dollars. Le moteur de la marge est l’effet de levier opérationnel, le modèle tablant sur une marge bénéficiaire nette de scénario intermédiaire d’environ 49 %. Le principal risque réside dans la concentration de la clientèle, car une poignée d’hyperscalers génère toujours la majeure partie du chiffre d’affaires ; ainsi, tout report ponctuel crée une irrégularité qui se répercutera négativement sur le multiple. Le scénario haussier repose sur une montée en puissance de l’activité optique conforme au calendrier ; le scénario baissier repose sur un retard dans cette montée en puissance, une normalisation de la croissance et la résorption de la prime.

Conclusion

Le chiffre à surveiller prochainement est la part des produits optiques dans le rapport du premier trimestre fiscal 2027, prévu le 2 septembre 2026, avec un chiffre d’affaires estimé entre 465 et 475 millions de dollars. Un bon résultat se traduirait par un chiffre d’affaires supérieur à 475 millions de dollars, des marges brutes se maintenant dans la fourchette haute des 60 %, et une direction quantifiant les premiers revenus du secteur optique par rapport à l’objectif de plus de 600 millions de dollars. Un mauvais résultat se traduirait par une révision à la baisse des prévisions de chiffre d’affaires, un recul de la marge vers le milieu des 60 %, ou des commentaires sur le secteur optique repoussant la montée en puissance au second semestre. Une action dont le cours dépasse l’objectif moyen des analystes ne bénéficie pas deux fois du bénéfice du doute. Le mois de septembre vous dira si le moteur des 600 millions de dollars est bien réel ou s’il s’agit encore d’une illusion.

Faut-il investir dans Credo ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Credo et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Credo parallèlement à toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Credo sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !