Chiffres clés de l'action Disney

- Fourchette sur 52 semaines : 92,19 $ – 124,69 $

- Cours actuel : 102,45 $

- Cours cible moyen des analystes : environ 130 $

- Cours cible selon le modèle TIKR : environ 132 $

- Chiffre d'affaires du 2e trimestre de l'exercice 2026 : 25,2 milliards de dollars (+7 % en glissement annuel)

- Bénéfice par action ajusté du 2e trimestre de l'exercice 2026 : 1,57 $ (+8 % en glissement annuel)

- Marge d'exploitation SVOD du 2e trimestre de l'exercice 2026 : 10,6 %

- Dette nette/EBITDA sur les 12 derniers mois : 1,98x

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Une chute de 25 % pour une entreprise qui vient de dépasser ses prévisions de résultats

The Walt Disney Company (DIS) a enregistré une baisse maximale de 25 % le 27 mars, atteignant des niveaux qui n’avaient plus été observés depuis fin 2023. La vague de ventes a été généralisée, alimentée par l’incertitude liée aux droits de douane et un environnement macroéconomique qui a pénalisé sans distinction les valeurs du secteur des biens de consommation discrétionnaire. Le titre s’est partiellement redressé, mais reste à environ 16 % en dessous de son plus haut niveau sur un an.

Les résultats financiers eux-mêmes ont toutefois brossé un tableau différent. Le chiffre d’affaires a progressé de 7 % au deuxième trimestre fiscal pour atteindre 25,2 milliards de dollars, le bénéfice par action ajusté est passé de 1,45 dollar à 1,57 dollar par rapport à la même période de l’année précédente, et la direction a relevé ses prévisions de croissance du bénéfice par action ajusté pour l’ensemble de l’exercice à environ 12 %, hors impact de la 53e semaine fiscale.

Le segment « Expériences » a enregistré un record pour le deuxième trimestre fiscal. L’écart entre les résultats d’exploitation et le cours actuel de l’action constitue la question centrale pour les investisseurs.

Consultez les estimations historiques et prévisionnelles pour l’action Disney (c’est gratuit !) >>>

Le streaming enfin rentable, les parcs continuent de croître

Le secteur du divertissement a constitué la transformation la plus marquante de Disney au cours des cinq dernières années. Les activités de streaming combinées de Disney+ et Hulu ont généré un résultat d’exploitation de 582 millions de dollars au deuxième trimestre de l’exercice 2026, en hausse de 88 % par rapport à la même période de l’année précédente, la marge d’exploitation du streaming dépassant les 10 % pour la première fois. La direction prévoit de maintenir une marge d’au moins 10 % pour le streaming sur l’ensemble de l’exercice.

Le graphique du BPA illustre l’évolution des résultats de l’ensemble de l’entreprise : le BPA normalisé est passé de 2,33 dollars au cours de l’exercice 2021 à 5,93 dollars au cours de l’exercice 2025, une période qui a permis d’absorber les pertes liées à la mise en place du streaming à partir de zéro.

Le consensus table désormais sur un BPA d’environ 6,83 $ pour l’exercice 2026, suivi d’une poursuite de la hausse, le tournant de rentabilité du streaming étant intégré dans toutes les estimations prospectives. Le segment « Expériences » a contribué à hauteur de 2,6 milliards de dollars au résultat d’exploitation du segment pour le seul deuxième trimestre, les dépenses par visiteur dans les parcs nationaux ayant augmenté de 5 % en glissement annuel.

Il convient de reconnaître les risques. Le flux de trésorerie disponible a fortement chuté au premier semestre en raison de la hausse des dépenses d’investissement liées à l’expansion de la flotte de croisière et aux nouvelles attractions des parcs, ainsi que de l’accélération des paiements d’impôts suite aux reports liés aux incendies de forêt en Californie. Le résultat d’exploitation du segment des sports a reculé de 5 % au cours du trimestre en raison de la hausse des coûts liés aux droits, et la fréquentation des parcs nationaux a baissé de 1 % en glissement annuel en raison d’un ralentissement de la fréquentation internationale.

La direction a évoqué la trajectoire générale dans la lettre aux actionnaires du deuxième trimestre : « À un moment charnière pour Disney, nous restons concentrés sur la mise en œuvre de notre stratégie de croissance à long terme. Notre dynamisme créatif et opérationnel a généré de solides résultats trimestriels, et nous continuons de tabler sur une accélération de la croissance au second semestre de l’exercice. »

Découvrez comment Disney se positionne par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

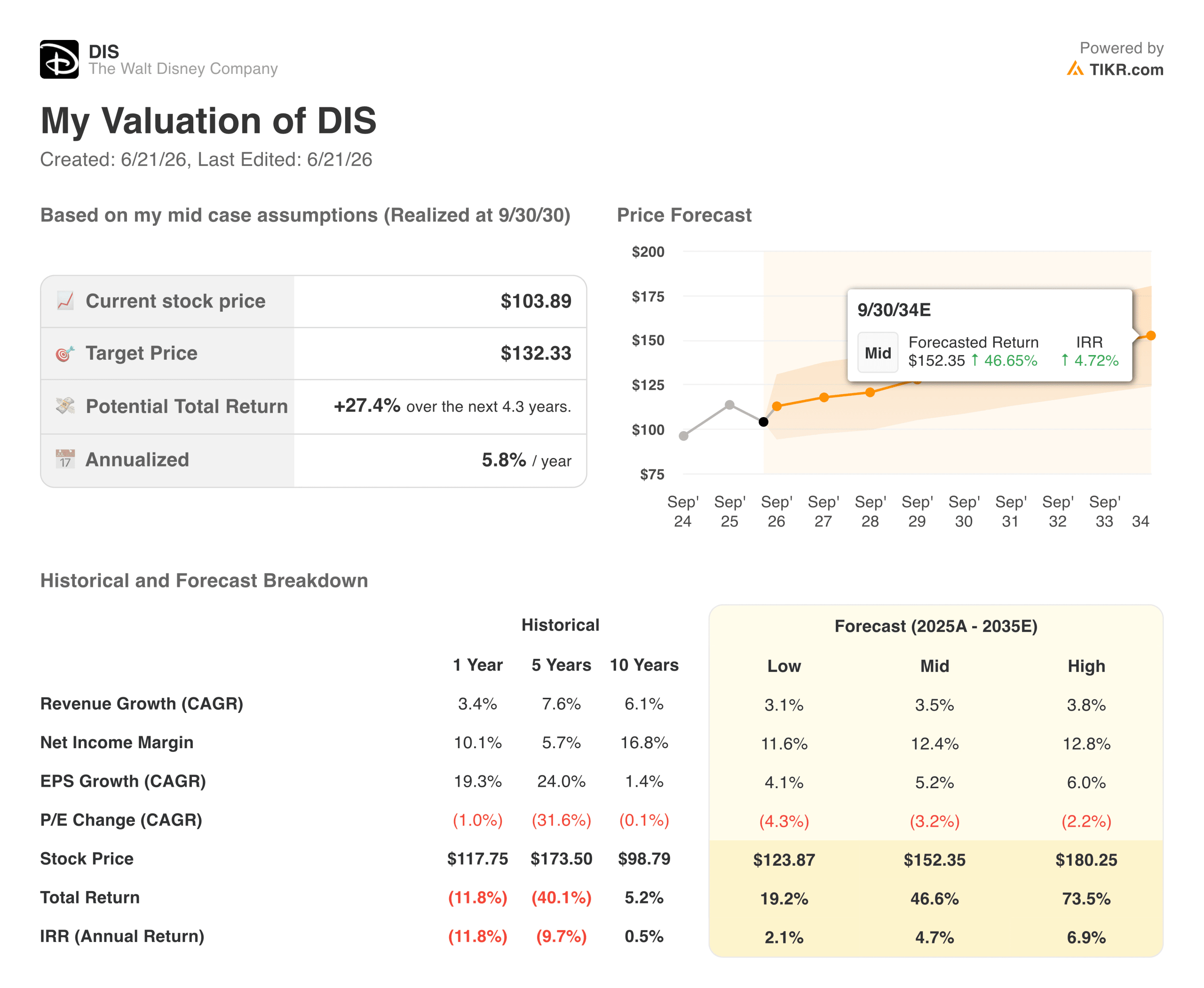

Que dit le modèle de valorisation ?

Le modèle de valorisation de TIKR table sur un cours de l’action The Walt Disney Company d’environ 132 dollars, avec un rendement annualisé d’environ 6 % jusqu’en 2030, en supposant une croissance du chiffre d’affaires dans le scénario central d’environ 3 à 4 % et des marges bénéficiaires nettes s’approchant de 12 %.

L’objectif moyen du marché, d’environ 130 dollars, se situe dans une fourchette similaire, ce qui est relativement inhabituel et suggère que les deux modèles reposent sur les mêmes hypothèses de croissance modérée.

Ce scénario de rendement repose sur une croissance du BPA d’environ 5 % par an, avec une légère compression du multiple cours/bénéfice à mesure que Disney passe d’une phase de réévaluation liée à la croissance à celle d’une entreprise mature générant une croissance composée. La fourchette de ce scénario s’étend d’environ 124 dollars dans le scénario pessimiste à environ 180 dollars dans le scénario optimiste.

Avec un ratio cours/bénéfice prévisionnel d’environ 14, la valorisation n’est pas excessive. Cependant, le rendement annualisé de 6 % dans le scénario intermédiaire reflète une activité stable plutôt qu’explosive.

Faut-il investir dans The Walt Disney Company ?

Disney a passé cinq ans à absorber les coûts liés à sa transformation en entreprise de streaming. Cet investissement porte désormais ses fruits : le streaming est rentable, le pôle « Experiences » est en croissance et le bénéfice par action (BPA) progresse de manière exponentielle. Un pipeline de franchises comprenant *The Mandalorian* et Grogu, *Toy Story 5* et *Avengers : Doomsday* alimente la dynamique des propriétés intellectuelles (IP) comme jamais depuis plusieurs années.

La question n’est pas de savoir si le modèle économique fonctionne. Il s’agit plutôt de déterminer si un rendement annualisé de 6 % sur quatre ans est suffisant pour conserver l’action malgré la volatilité dont Disney fait régulièrement preuve.

Consultez gratuitement sur TIKR les actions de The Walt Disney Company et accédez gratuitement à des années de données financières historiques, aux prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, ainsi qu’à une comparaison de la valorisation par rapport à ses pairs.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l’action Disney (c’est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des grands investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !