Johnson & Johnson (NYSE : JNJ) continue de produire des résultats réguliers, même si son rythme de croissance ralentit. Avec des marges importantes, un bilan solide et un dividende fiable, J&J reste une valeur défensive de base dans le secteur de la santé.

Récemment, J&J a publié des résultats pour le troisième trimestre qui ont dépassé les attentes, soutenus par de fortes ventes de MedTech et une reprise continue dans son segment de la médecine innovante. La société a également obtenu l'approbation de la FDA pour son nouveau traitement contre le cancer du poumon, la polythérapie Rybrevant, et a annoncé son intention d'étendre sa plateforme de chirurgie robotique, Ottava, à des essais cliniques en 2026. Ces développements soulignent l'importance accordée par J&J à l'innovation et son orientation constante vers des technologies de santé à plus forte croissance.

Cet article explore la position que les analystes de Wall Street pensent que Johnson & Johnson pourrait occuper d'ici 2027. Nous avons rassemblé les objectifs de prix consensuels et les modèles d'évaluation afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse très limitée

Le titre JNJ se négocie aujourd'hui autour de 190 $/action. L'objectif de prix moyen des analystes se situe à près de 198 $/action, ce qui suggère une hausse d'environ 3 % au cours de la prochaine année. Les prévisions sont très variées :

- Estimation haute : ~225 $/action

- Estimation basse : ~155 $/action

- Objectif médian : ~204 $/action

- Notations : 9 Achat, 3 Surperformance, 11 Maintien, 1 Sous-performance

Avec seulement quelques points de hausse potentielle, les analystes considèrent que le prix de J&J est largement intégré. Pour les investisseurs, cela signifie que l'action est davantage considérée comme une source de revenus fiable que comme une opportunité de forte croissance. La récompense ici est la stabilité et des dividendes réguliers, pas des rendements explosifs.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Johnson & Johnson : Perspectives de croissance et valorisation

Les fondamentaux de la société restent stables et prévisibles :

- Le chiffre d'affaires devrait croître d'environ 5 % par an jusqu'en 2027

- Les marges d'exploitation devraient se maintenir à près de 33 %.

- Les actions se négocient autour de 15 fois les bénéfices à terme, ce qui est proche de leur moyenne à long terme.

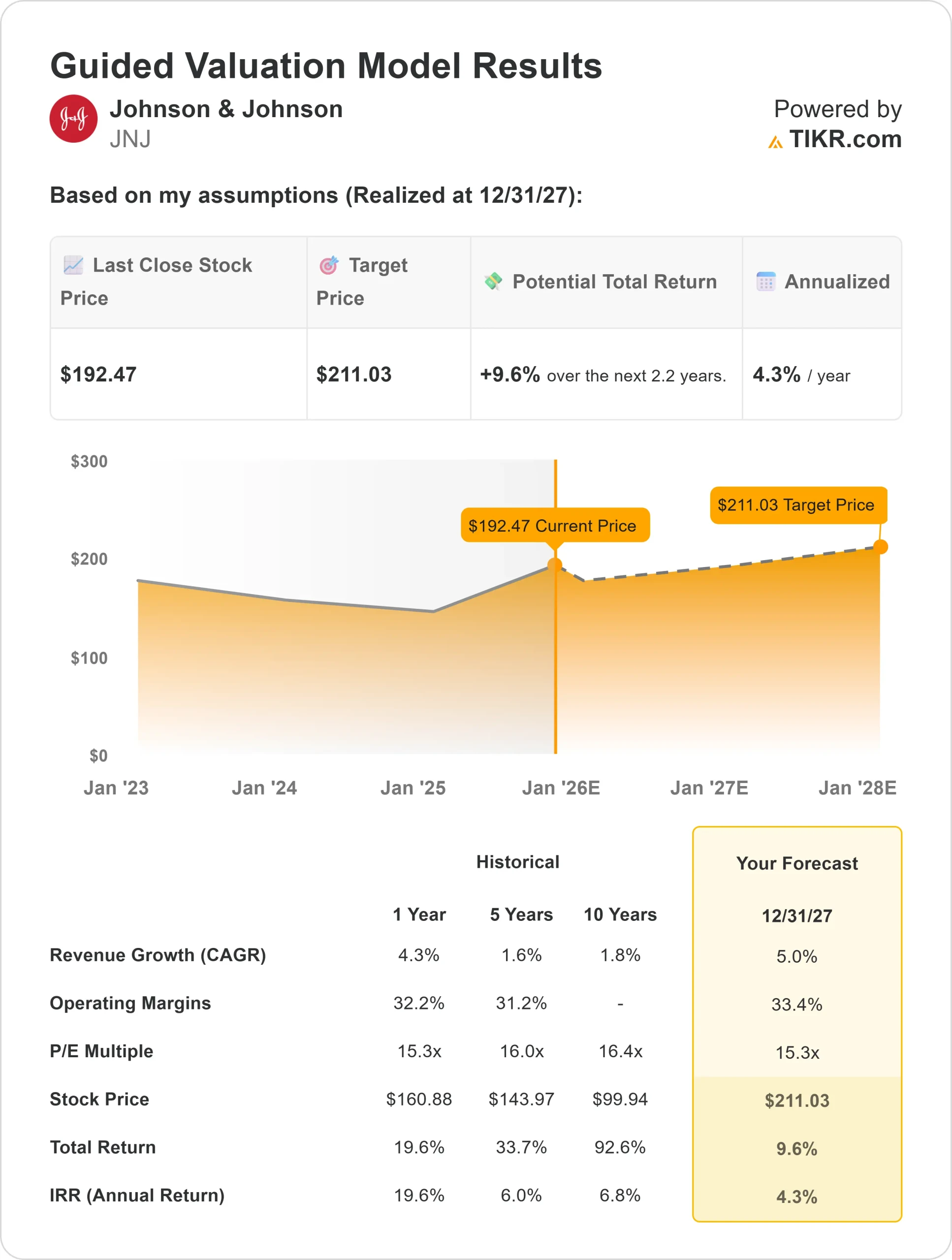

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 15 fois, suggère une valeur d'environ 211 $ par action d'ici 2027.

- Cela implique une hausse totale d'environ 9,6 %, soit un rendement annualisé d'environ 4 %.

Pour les investisseurs, cela signifie une capitalisation lente mais régulière. J&J convient mieux à ceux qui privilégient la sécurité et la fiabilité. Il est peu probable qu'elle soit à la pointe de la croissance, mais elle continue de récompenser les détenteurs de titres à long terme grâce à des flux de trésorerie réguliers et à la croissance des dividendes.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Le portefeuille diversifié de J&J reste un avantage majeur. Le segment MedTech continue de croître grâce à de nouveaux produits dans les domaines de la robotique chirurgicale et des soins cardiovasculaires, tandis que la division Innovative Medicine bénéficie de solides pipelines en oncologie et en immunologie. Ces domaines contribuent à compenser le ralentissement de la croissance des produits pharmaceutiques plus anciens.

Le bilan solide de l'entreprise et son flux de trésorerie disponible fiable lui donnent également la flexibilité nécessaire pour investir dans la R&D, les acquisitions stratégiques et les augmentations de dividendes. Pour les investisseurs, ces atouts démontrent la capacité de J&J à continuer à produire des bénéfices stables et à résister à long terme, même en cas d'incertitude sur les marchés.

Scénario baissier : ralentissement de la croissance et obstacles juridiques

Malgré sa durabilité, la croissance de J&J est loin d'être parfaite. Sa branche pharmaceutique est confrontée à l'expiration de brevets, tandis que les litiges liés à la responsabilité des produits restent une préoccupation persistante. Ces deux éléments pourraient limiter l'expansion des valorisations ou peser sur la dynamique des bénéfices futurs.

Pour les investisseurs, le principal risque est la stagnation. J&J pourrait continuer à générer des bénéfices solides, mais avoir du mal à offrir des rendements supérieurs à ceux du marché sans nouveaux catalyseurs. Tant que l'entreprise n'aura pas accéléré la croissance de son pipeline MedTech ou qu'elle n'aura pas fait une percée dans le développement de médicaments, la hausse pourrait rester limitée.

Perspectives pour 2027 : Quelle pourrait être la valeur de J&J?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 15 fois, suggère que J&J pourrait se négocier autour de 211 $/action d'ici 2027. Cela représente un rendement total d'environ 9,6 % ou des gains annualisés d'environ 4 % par rapport aux niveaux actuels.

Pour les investisseurs, cela suggère que J&J est équitablement évaluée avec une hausse modeste liée à l'exécution plutôt qu'à l'expansion des multiples. La combinaison de bénéfices réguliers, de flux de trésorerie importants et d'un dividende fiable fait de J&J l'une des sociétés les plus stables dans le secteur de la santé.

Découvrez ce que valent réellement vos actions préférées (gratuit avec TIKR) >>>

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.