Principaux enseignements :

- AstraZeneca met en œuvre une stratégie pharmaceutique diversifiée grâce à son leadership en oncologie, à l'expansion des maladies rares et à la pénétration des marchés émergents.

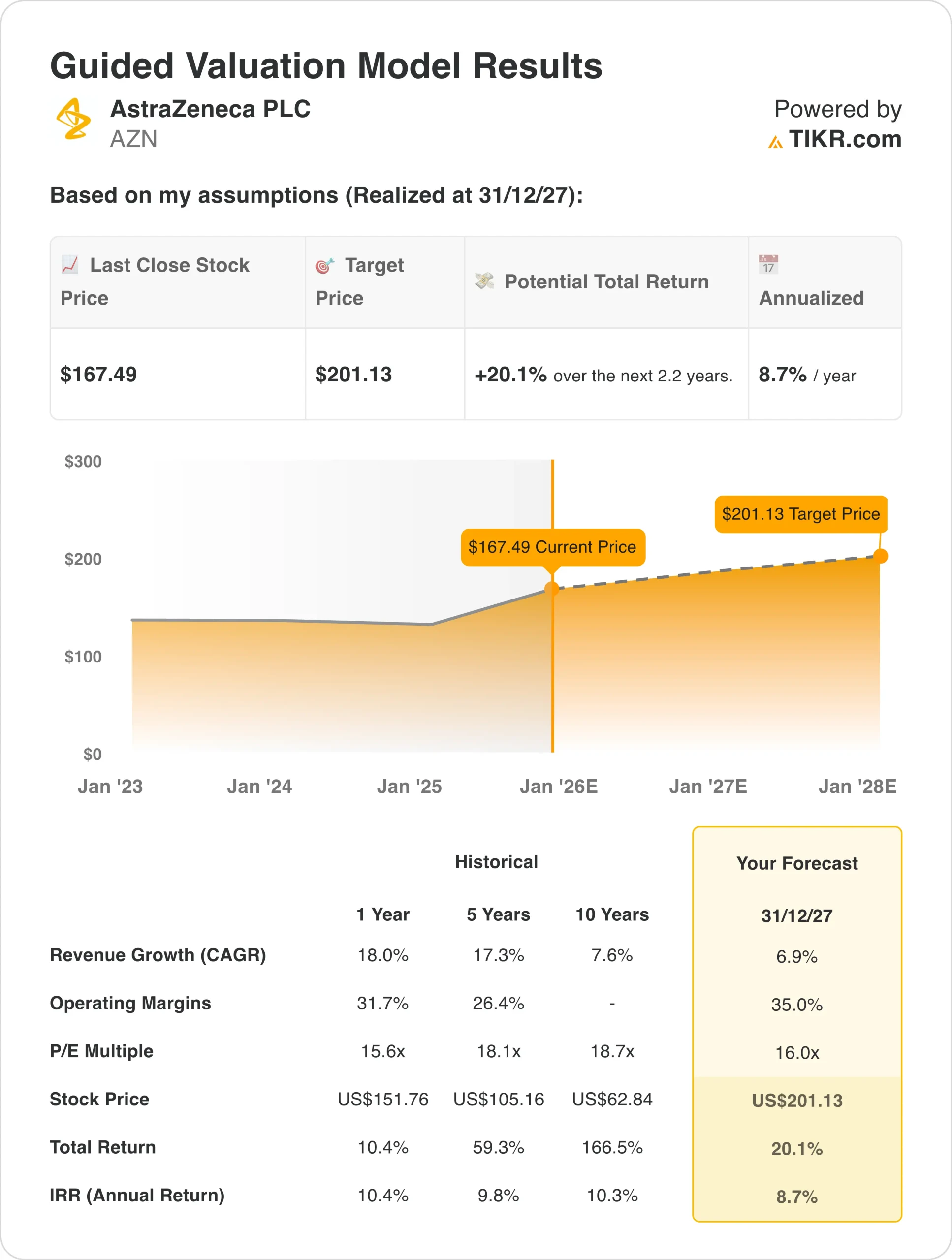

- L'action AZN pourrait raisonnablement atteindre 201 $/action d'ici décembre 2027, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 20 % par rapport au cours actuel de 167 $, avec un rendement annualisé de 8,7 % sur les 2,2 prochaines années.

AstraZeneca(AZN) redéfinit la croissance biopharmaceutique par le biais d'une expansion thérapeutique stratégique, en proposant des solutions oncologiques complètes, des traitements pour les maladies rares et des innovations cardiovasculaires sur ses marchés mondiaux.

Le géant pharmaceutique britannico-suédois est au service des patients du monde entier grâce à son portefeuille diversifié, qui comprend des traitements anticancéreux à succès, des médicaments respiratoires, des thérapies contre les maladies rares et des vaccins distribués par le biais d'opérations commerciales dans plus de 100 pays.

Ses principales offres comprennent Tagrisso pour le cancer du poumon, Imfinzi pour divers types de tumeurs, Calquence pour les cancers du sang, Farxiga pour l'insuffisance cardiaque et le diabète, Symbicort pour les affections respiratoires et Beyfortus pour la prévention du VRS chez les nourrissons.

Le leader pharmaceutique a enregistré une croissance constante, avec une augmentation de 18 % du chiffre d'affaires au cours de l'année écoulée, tout en maintenant des marges d'exploitation d'environ 31 %, les meilleures du secteur, alors que l'entreprise développe sa franchise oncologique et s'étend dans des domaines spécialisés à forte valeur ajoutée.

AstraZeneca fait preuve d'une grande capacité d'exécution en matière d'innovation thérapeutique et d'expansion géographique sous la direction de Pascal Soriot et de l'équipe de direction.

La société a augmenté son chiffre d'affaires dans le domaine de l'oncologie pour devenir le principal contributeur au chiffre d'affaires total et a obtenu le statut de produit phare pour plusieurs produits. Elle a élargi son portefeuille de maladies rares par le biais d'acquisitions stratégiques tout en maintenant une solide progression du pipeline avec plus de 180 projets en cours de développement.

L'action AZN est cotée à la Bourse de Londres et au Nasdaq. Voici pourquoi l'action AstraZeneca pourrait offrir des rendements réguliers jusqu'en 2027, car elle capitalise sur les vents contraires démographiques en oncologie tout en diversifiant ses revenus dans les domaines cardiovasculaire, respiratoire et des maladies rares.

Ce que dit le modèle pour l'action AstraZeneca

Nous avons analysé le potentiel de hausse de l'action AstraZeneca en utilisant des hypothèses de valorisation basées sur ses capacités de diversification thérapeutique et ses opportunités d'expansion sur les marchés développés et émergents.

Les analystes reconnaissent une opportunité à venir pour l'action AZN compte tenu de ses antécédents en matière de développement de médicaments, de son excellence en matière d'exécution commerciale et de son approche systématique visant à créer des avantages concurrentiels tout en maintenant la productivité du pipeline.

La stratégie thérapeutique diversifiée d'AstraZeneca offre de multiples vecteurs de croissance, tandis que l'accent mis sur l'oncologie confirme que la médecine de précision peut améliorer les résultats pour les patients et les performances financières dans un paysage pharmaceutique en évolution rapide.

Sur la base des estimations d'une croissance annuelle de 6,9 % du chiffre d'affaires, de marges d'exploitation de 35 % et d'un multiple d'évaluation P/E normalisé de 16x, le modèle prévoit que l'action AstraZeneca pourrait passer de 167 $/action à 201 $/action.

Cela représenterait un rendement total de 20 %, ou un rendement annualisé de 8,7 % au cours des 2,2 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action AZN :

1. Croissance du chiffre d'affaires : 7%

AstraZeneca a réalisé une solide performance récente, avec une croissance du chiffre d'affaires de 18% au cours de l'année écoulée, grâce à la dynamique de la franchise oncologique et à l'expansion des maladies rares.

Les moteurs de la croissance comprennent l'adoption continue de Tagrisso dans le cancer du poumon au stade précoce, la pénétration d'Enhertu dans les cancers du sein et de l'estomac grâce au partenariat avec Daiichi Sankyo, l'expansion de Calquence dans la leucémie lymphocytaire chronique et la croissance de Farxiga dans les indications d'insuffisance cardiaque au-delà de ses origines diabétiques.

Nous avons utilisé une prévision de 7 %, reflétant la transition d'AstraZeneca d'une hypercroissance alimentée par les blockbusters à une expansion plus normalisée, les produits clés arrivant à maturité tandis que les nouveaux lancements et les extensions de gamme apportent un élan supplémentaire.

2. Marges d'exploitation: 35%

AstraZeneca a maintenu des marges d'exploitation d'environ 31% au cours de l'année écoulée, soutenues par l'évolution du mix oncologique, l'efficacité de la production et une allocation disciplinée de la R&D.

AZN vise une amélioration durable des marges grâce à l'amélioration de la gamme de produits, à l'effet de levier opérationnel à mesure que les revenus augmentent, et à une orientation stratégique sur les produits biologiques et les médicaments de précision qui commandent des prix élevés.

3. Multiple P/E de sortie : 16x

L'action AstraZeneca se négocie à des multiples historiques d'environ 17x, reflétant son profil de croissance, la qualité de son pipeline et son leadership thérapeutique dans plusieurs catégories à forte valeur ajoutée.

Nous maintenons un niveau d'évaluation légèrement conservateur de 16x compte tenu des capacités d'exécution d'AstraZeneca, de son infrastructure commerciale et de son approche systématique de la création d'avantages concurrentiels durables par le biais de l'innovation scientifique et de partenariats stratégiques.

Les avantages concurrentiels à long terme issus de la propriété intellectuelle, de l'expertise réglementaire et de la portée commerciale mondiale devraient soutenir des valorisations raisonnables à mesure que la société tire parti du vieillissement démographique et fait progresser la médecine de précision tout en se diversifiant au-delà de la dépendance à l'égard de l'oncologie.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

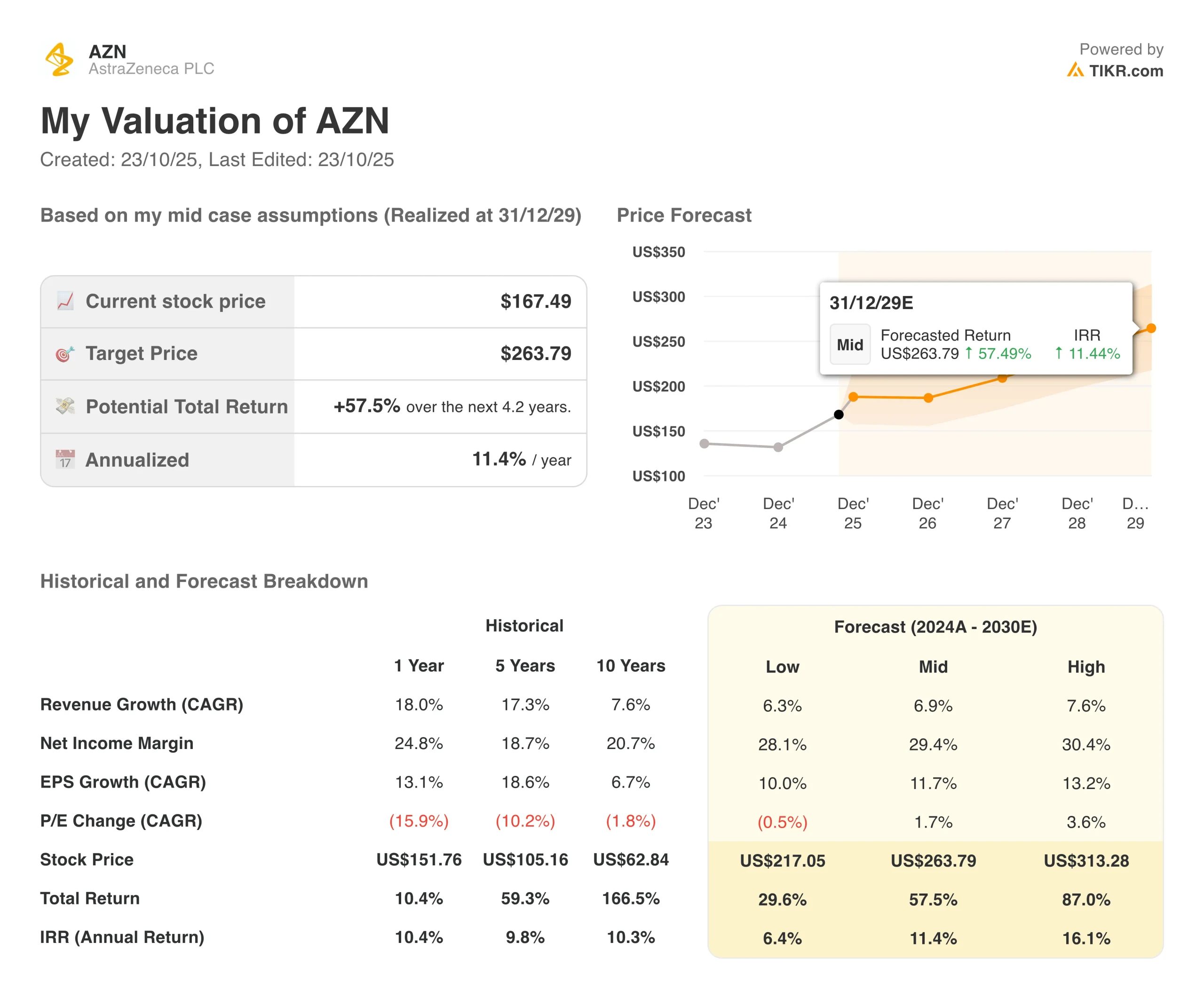

Différents scénarios pour l'action AZN jusqu'en 2030 montrent des résultats variés basés sur l'exécution du pipeline et la dynamique concurrentielle (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Recul du pipeline et pression des biosimilaires → 6 % de rendement annuel

- Cas moyen : lancements réussis et expansion géographique → 11 % de rendement annuel

- Hypothèse haute : approbation de produits phares et expansion des marges → 16 % de rendement annuel

Même dans le cas le plus prudent, l'action AstraZeneca offre des rendements solides grâce à sa diversité thérapeutique et à sa capacité avérée à développer des médicaments à succès commercial tout en gérant l'expiration des brevets.

Le scénario haussier pour l'action AZN pourrait offrir une forte performance si la société lance avec succès des actifs de nouvelle génération tout en maintenant son leadership en oncologie et en réalisant un effet de levier opérationnel continu.

Les analystes de Wall Street sont optimistes sur ces 5 sociétés de synthèse sous-évaluées avec un potentiel de dépassement du marché.

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées qui semblent sous-évaluées, qui ont battu le marché dans le passé et qui pourraient continuer à surperformer sur une période de 1 à 5 ans selon les estimations des analystes.

Vous y trouverez une analyse de 5 entreprises de grande qualité qui présentent les caractéristiques suivantes

- une forte croissance des revenus et des avantages concurrentiels durables

- des valorisations attrayantes basées sur les bénéfices prévisionnels et la croissance attendue des bénéfices

- Un potentiel de hausse à long terme soutenu par les prévisions des analystes et les modèles d'évaluation de TIKR.

C'est le genre d'actions qui peuvent générer des rendements massifs à long terme, surtout si vous les attrapez alors qu'elles se négocient encore à un prix réduit.

Que vous soyez un investisseur à long terme ou simplement à la recherche de grandes entreprises qui se négocient en dessous de leur juste valeur, ce rapport vous aidera à repérer les opportunités à forte valeur ajoutée.

À la recherche de nouvelles occasions ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !