Eaton Corporation plc (NYSE : ETN) est l'une des entreprises industrielles les plus performantes de ces dernières années. L'action se négocie autour de 372 dollars, près de ses records, soutenue par une demande croissante en matière d'électrification, de modernisation des réseaux et de systèmes aérospatiaux.

Récemment, Eaton a obtenu de nouveaux contrats pour soutenir les efforts de modernisation du réseau électrique américain et a développé son segment électrique pour répondre à la demande croissante de gestion de l'énergie et de composants pour véhicules électriques. L'entreprise a également renforcé sa position dans les systèmes à haute tension par le biais d'une acquisition stratégique, renforçant ainsi son leadership dans la transition énergétique mondiale et sa capacité à tirer profit des investissements à long terme dans les infrastructures.

Cet article explore l'endroit où les analystes de Wall Street pensent qu'Eaton pourrait se négocier d'ici 2027. Nous avons passé en revue les objectifs consensuels et les modèles d'évaluation afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne sont pas des prévisions propres à TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes estiment sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

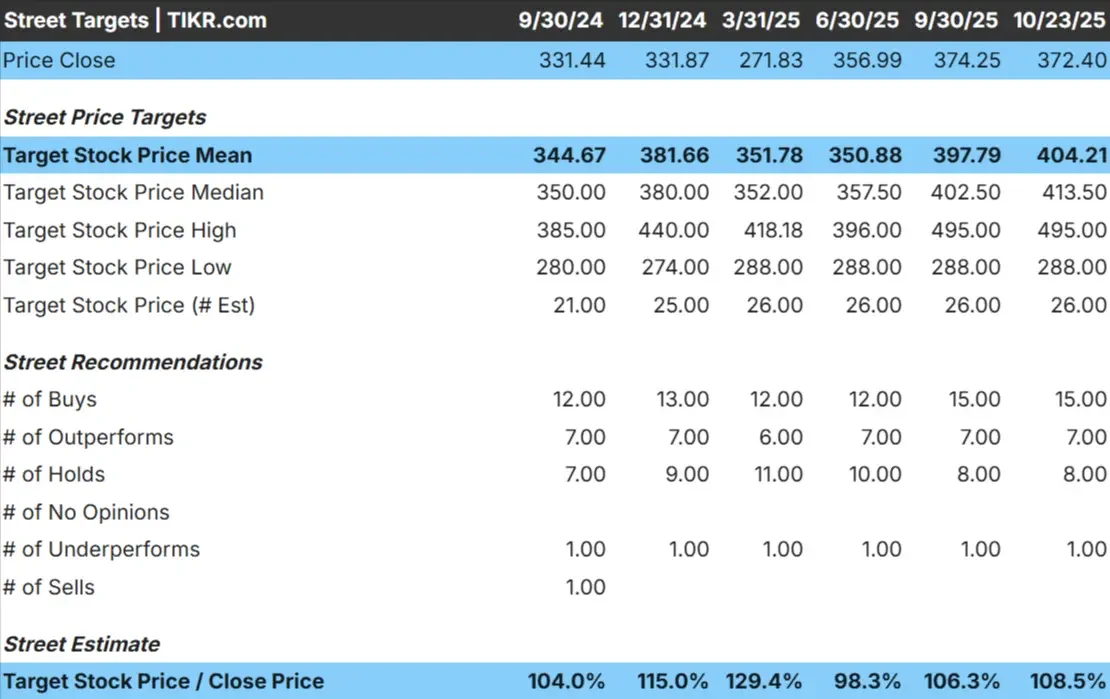

Eaton se négocie aujourd'hui à près de 372 $/action. L'objectif de cours moyen des analystes est de 404 $/action, ce qui laisse présager une hausse d'environ 9 % au cours de l'année prochaine. Les prévisions restent relativement cohérentes d'un analyste à l'autre, ce qui témoigne d'une confiance constante dans les fondamentaux d'Eaton :

- Estimation haute : ~495 $/action

- Estimation basse : ~288 $/action

- Objectif médian : ~414 $/action

- Notations : 15 Achat, 7 Surperformance, 8 Maintien, 1 Sous-performance

Il semble que les analystes voient un potentiel de hausse modeste, reflétant les attentes d'une croissance stable plutôt que d'une grande percée. Pour les investisseurs, Eaton continue d'être considérée comme une société de capitalisation fiable, fortement exposée à des thèmes à long terme tels que l'électrification et l'aérospatiale, mais la plupart des bonnes nouvelles ont peut-être déjà été intégrées dans les cours.

Eaton : Perspectives de croissance et valorisation

Les fondamentaux d'Eaton restent solides et équilibrés :

- Les revenus devraient croître d'environ 9% par an jusqu'en 2027

- Les marges d'exploitation devraient atteindre environ 22%.

- Les actions se négocient à un prix proche de 25 fois les bénéfices futurs, ce qui représente une prime par rapport à la concurrence.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 25 fois, suggère que l'action pourrait atteindre environ 446 $/action d'ici 2027. Cela implique une hausse totale d'environ 20 %, soit un rendement annualisé d'environ 8,5 %.

Ces projections montrent qu'Eaton est une société à croissance régulière et de haute qualité plutôt qu'une société à croissance rapide. Son pouvoir de fixation des prix, sa discipline opérationnelle et la solidité de son bilan en font un choix fiable dans le secteur industriel.

Pour les investisseurs, la conclusion est qu'Eaton offre des rendements réguliers soutenus par une réelle dynamique commerciale, bien que les gains futurs puissent provenir davantage de la croissance des bénéfices que de l'expansion des multiples.

Evaluez des actions comme Eaton Corporation en seulement 60 secondes avec TIKR (c'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

Eaton continue de bénéficier de forts vents contraires dans les domaines de l'électrification, de l'aérospatiale et de la gestion de l'énergie. Son segment électrique reste le principal moteur de croissance, alimenté par la modernisation des réseaux, l'infrastructure des véhicules électriques et les projets d'énergie renouvelable. Dans le même temps, l'activité aérospatiale a connu un élan solide grâce à la reprise de l'activité commerciale et de défense.

L'accent mis par la direction sur l'efficacité opérationnelle et les investissements à haut rendement renforce également le profil à long terme d'Eaton. Le flux de trésorerie disponible reste sain, ce qui permet un réinvestissement cohérent et un retour sur investissement pour les actionnaires.

Pour les investisseurs, ces atouts suggèrent qu'Eaton est bien positionné pour suivre les grandes tendances structurelles des systèmes énergétiques mondiaux tout en maintenant une croissance fiable des bénéfices et une stabilité des marges.

Scénario baissier : Valorisation et plafond de croissance

Malgré ces points positifs, la valorisation d'Eaton reflète déjà une grande partie de son succès. L'action se négocie à un prix supérieur à celui de ses pairs, ce qui suggère que les investisseurs paient pour sa qualité et sa constance. Si l'activité industrielle se refroidit ou si la croissance de la demande ralentit, cette prime pourrait empêcher l'action d'offrir des rendements élevés.

Eaton est également lié aux cycles économiques dans des domaines tels que la construction et la fabrication, qui peuvent fluctuer en fonction des conditions générales du marché.

Pour les investisseurs, le principal risque réside dans le fait que les solides fondamentaux de l'action sont déjà bien reconnus. Eaton est une entreprise de classe mondiale, mais ses attentes élevées signifient que les gains futurs pourraient être limités si la croissance se stabilise.

Perspectives pour 2027 : quelle pourrait être la valeur d'Eaton ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 25 fois, suggère qu'Eaton pourrait se négocier à près de 446 dollars par action d'ici 2027. Cela représenterait un rendement total d'environ 20 %, soit des gains annualisés d'environ 8,5 % par rapport aux niveaux actuels.

Bien que ce profil de rendement soit solide, il suppose déjà une exécution stable et une demande soutenue dans les secteurs de l'électrification et de l'aérospatiale. Pour réaliser des gains plus importants, Eaton devrait dépasser les attentes en matière de croissance des bénéfices ou d'expansion des marges.

Pour les investisseurs, Eaton semble être un investisseur durable à long terme, offrant une performance régulière basée sur de réels avantages concurrentiels dans les domaines de l'énergie et de l'infrastructure.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA où une poignée de compounders intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.