General Dynamics Corporation (NYSE : GD) a progressé d'environ 14 % au cours de l'année écoulée, soutenue par des dépenses de défense régulières et une forte demande dans les domaines de l'aérospatiale et des systèmes navals. L'accent mis sur l'exécution et le contrôle des coûts continue de faire de General Dynamics l'un des compoundeurs les plus stables du secteur de la défense.

Récemment, Gulfstream Aerospace, l'unité aérospatiale de General Dynamics, a reçu la certification de type de la FAA pour son jet d'affaires Gulfstream G700 en mars 2024, ouvrant la voie aux livraisons aux clients et marquant une étape clé dans son portefeuille d'aviation commerciale haut de gamme. Dans le domaine de la défense, la division Electric Boat a obtenu une modification de contrat de 987 millions de dollars de la marine américaine en juin 2025 pour soutenir la production continue de sous-marins, y compris les travaux liés au programme de la classe Columbia. Ces développements montrent comment General Dynamics continue à renforcer sa présence sur les marchés commerciaux et gouvernementaux.

Cet article explore la position que les analystes de Wall Street pensent que General Dynamics pourrait occuper d'ici 2027. Nous avons rassemblé des objectifs consensuels et des modèles d'évaluation pour montrer ce qui pourrait déterminer la prochaine évolution de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes estiment sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse limitée

General Dynamics se négocie aujourd'hui autour de 342 $/action. L'objectif de prix moyen des analystes est de 354 $/action, ce qui laisse présager une hausse d'environ 4 % au cours des 12 prochains mois. Les prévisions restent relativement serrées, montrant une perspective équilibrée parmi les analystes :

- Estimation haute : ~400 $/action

- Estimation basse : ~293 $/action

- Objectif médian : ~360 $/action

- Notations : 8 Achat, 1 Surperformance, 10 Maintien, 1 Vente

Il semble que les analystes s'attendent à des gains faibles mais réguliers. Pour les investisseurs, cela suggère que GD est considérée comme une valeur équitable, offrant des rendements fiables à long terme plutôt qu'une hausse significative.

General Dynamics : Perspectives de croissance et valorisation

Les fondamentaux de la société semblent stables, soutenus par des contrats réguliers et des opérations disciplinées :

- Le chiffre d'affaires devrait augmenter d'environ 5 % par an jusqu'en 2027

- Les marges d'exploitation devraient rester proches de 11 %.

- Les actions se négocient autour de 18 fois les bénéfices à terme, ce qui est proche des moyennes à long terme.

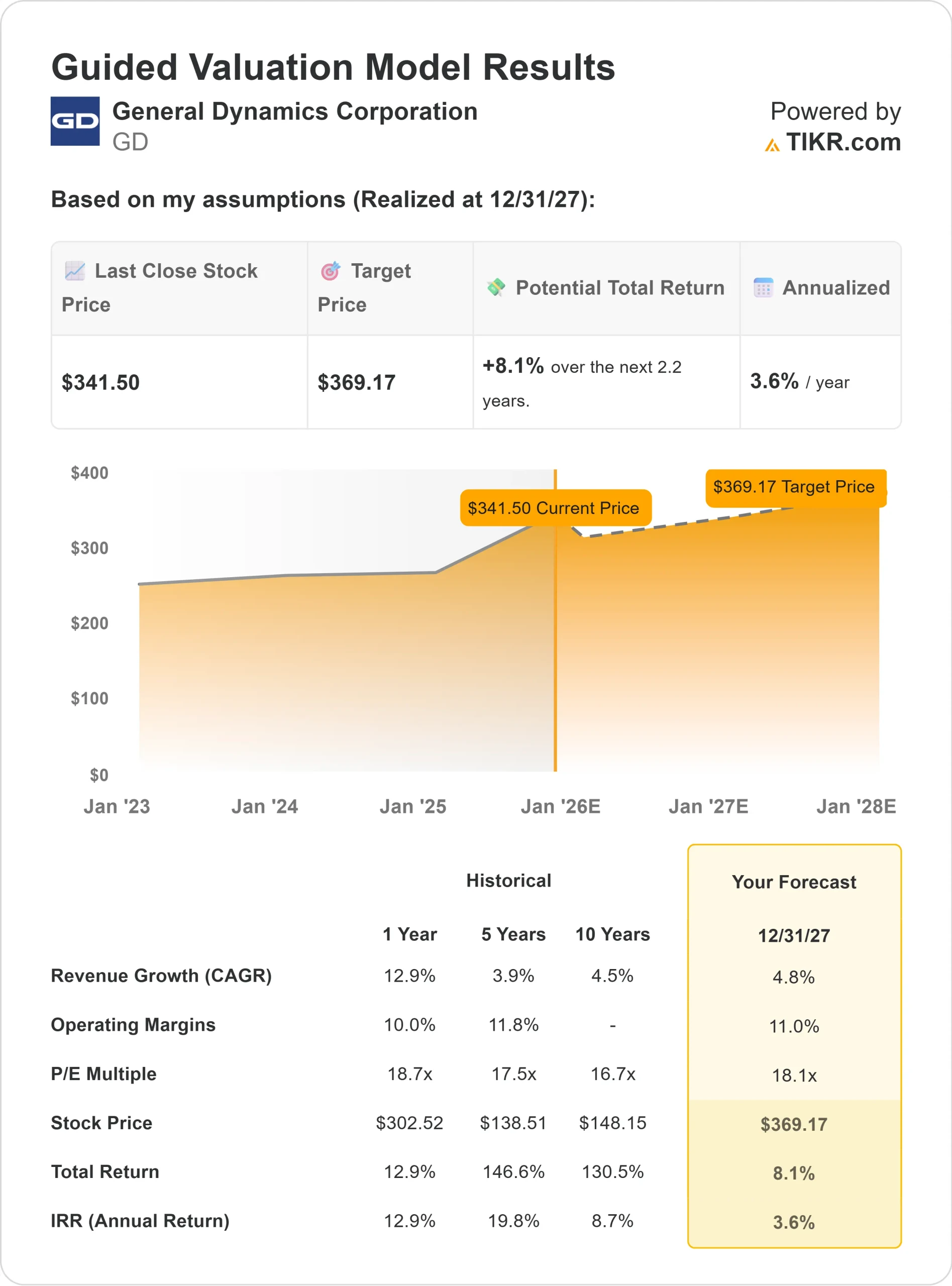

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 18,1x, suggère une valeur d'environ 369 $ par action d'ici 2027.

- Cela implique une hausse totale d'environ 8 %, soit un rendement annualisé d'environ 3,6 %.

Ces chiffres montrent que la valeur de GD réside dans la constance, et non dans une expansion rapide. Pour les investisseurs, l'action offre un rendement composé prévisible soutenu par des revenus de défense récurrents et une forte génération de liquidités.

Évaluez les actions comme General Dynamics en seulement 60 secondes avec TIKR (c'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

General Dynamics continue de bénéficier de budgets de défense solides et d'un regain de vigueur dans l'aviation commerciale. L'approbation par la FAA du Gulfstream G700 ajoute un nouveau moteur de croissance à sa division aérospatiale, tandis que les programmes de sous-marins à long terme tels que la classe Columbia offrent une visibilité pour les années à venir.

La discipline de la direction en matière d'exécution et d'affectation des capitaux permet aux analystes de croire en une génération soutenue de flux de trésorerie. Pour les investisseurs, ces atouts suggèrent que GD peut continuer à composer à un rythme régulier, même si les dépenses de défense en général se tassent.

Le cas des baissiers : Risque de valorisation et d'exécution

Malgré sa stabilité, GD se négocie déjà à un niveau proche de sa fourchette d'évaluation historique. Avec des actions représentant environ 18 fois les bénéfices à venir, le marché semble avoir intégré une grande partie des bonnes nouvelles. Un ralentissement des commandes de défense mondiale ou des retards dans les programmes pourraient limiter la croissance des bénéfices.

Il existe également un risque d'exécution dans les grands contrats où les dépassements de coûts peuvent peser sur les marges. Pour les investisseurs, ce ne sont pas les pertes qui sont à craindre, mais la stagnation. Les rendements pourraient rester modestes si l'augmentation des bénéfices ne s'accélère pas.

Perspectives pour 2027 : quelle pourrait être la valeur de GD ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 18,1x, suggère que GD pourrait se négocier à près de 369 dollars par action d'ici 2027. Cela représenterait une hausse totale d'environ 8 %, soit un rendement annualisé d'environ 3,6 % par rapport aux niveaux actuels.

Cette projection reflète la confiance dans la stabilité des activités de GD, mais met également en évidence un potentiel de revalorisation limité. Pour surperformer, GD aurait besoin d'une croissance plus rapide dans son segment aérospatial ou d'un flux de contrats plus important que prévu dans les systèmes de défense.

Pour les investisseurs, GD reste une société compacte durable, génératrice de liquidités, adaptée à ceux qui recherchent des rendements fiables et la préservation du capital plutôt qu'une hausse agressive.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.