Principaux enseignements :

- Canadian Natural Resources met en œuvre une stratégie de production diversifiée grâce à son leadership dans le domaine des sables bitumineux, à l'optimisation de ses opérations thermiques et à la mise en valeur de ses actifs conventionnels.

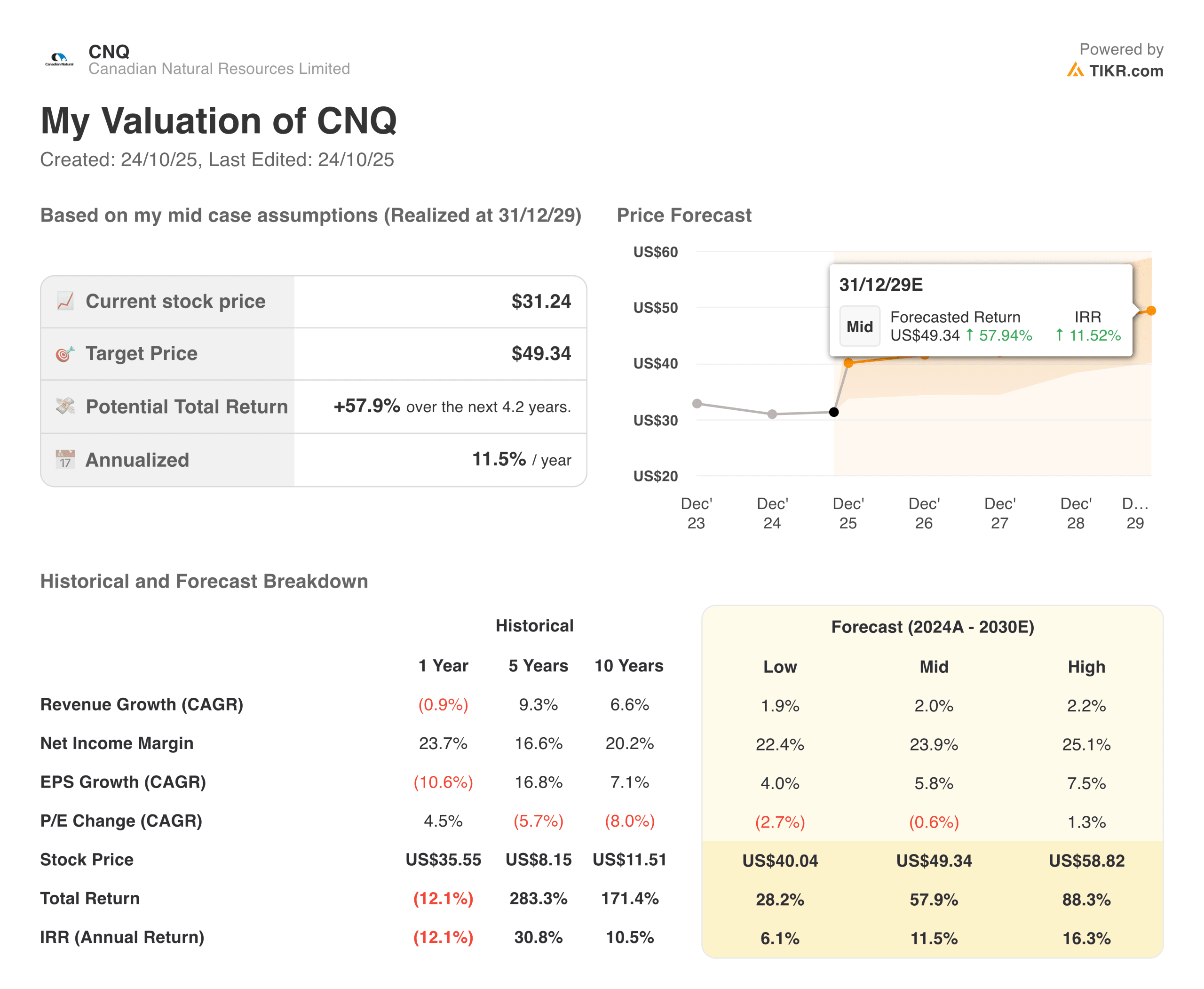

- L'action CNQ pourrait raisonnablement atteindre 42 $ par action d'ici décembre 2027, selon nos hypothèses d'évaluation.

- Cela implique un rendement total de 36 % par rapport au prix actuel de 31 $, avec un rendement annualisé de 15,1 % au cours des 2,2 prochaines années.

Canadian Natural Resources(CNQ) redéfinit les opérations pétrolières et gazières intégrées grâce à la diversification stratégique de ses actifs, à la production globale d'hydrocarbures, à la mise en valeur du pétrole lourd thermique et à l'optimisation des liquides de gaz naturel en Amérique du Nord et en mer du Nord.

Le géant canadien de l'énergie dessert les marchés mondiaux de l'énergie grâce à sa plateforme diversifiée, qui couvre l'exploitation des sables bitumineux à longue durée de vie, la production thermique in situ, l'extraction de pétrole brut léger et de gaz naturel, ainsi que les opérations en mer, grâce à des actifs de classe mondiale dont la durée de vie des réserves s'étend sur plusieurs décennies.

Les principales offres comprennent l'exploitation des sables bitumineux d'Horizon et d'Athabasca, la production thermique de pétrole lourd à l'aide de la technologie SAGD, le pétrole léger conventionnel et le gaz naturel dans l'ouest du Canada, et la production offshore en mer du Nord et au large de l'Afrique.

Le producteur d'énergie a su faire face à des conditions difficiles, avec des revenus en baisse de 0,9 % au cours de l'année écoulée dans un contexte de volatilité des prix des matières premières, tout en conservant des marges d'exploitation d'environ 27 %, les meilleures du secteur, grâce à l'efficacité opérationnelle et à la production à faible coût de la société.

Canadian Natural Resources fait preuve d'une solide exécution en matière de gestion des coûts et d'excellence opérationnelle sous la direction du président exécutif Murray Edwards et de l'équipe de gestion.

CNQ a maintenu une allocation de capital disciplinée, a rendu des liquidités substantielles aux actionnaires par le biais de dividendes et de rachats, a fait avancer des projets majeurs, notamment l'expansion des sables bitumineux d'Horizon, et a optimisé les opérations thermiques afin d'améliorer les taux de récupération tout en réduisant les coûts par baril.

Au cours des dix dernières années, l'action CNQ a rapporté 350 % aux actionnaires après ajustement pour réinvestissement des dividendes.

Voici pourquoi l'action Canadian Natural Resources pourrait offrir des rendements élevés jusqu'en 2027, car elle capitalise sur des actifs de production diversifiés et bénéficie d'une répartition disciplinée du capital et d'un effet de levier opérationnel sur les prix des matières premières.

Ce que dit le modèle pour l'action CNQ

Nous avons analysé le potentiel de hausse de l'action Canadian Natural Resources en utilisant des hypothèses d'évaluation fondées sur ses capacités de production à faible coût et sur les possibilités de diversification des actifs dans les sables bitumineux, la production thermique et la production conventionnelle.

Les analystes reconnaissent que l'action Canadian Natural Resources a de bonnes chances de réussir, compte tenu de ses antécédents opérationnels, de son bilan solide et de son approche systématique de la création d'avantages concurrentiels grâce à l'échelle et à l'intégration.

La stratégie d'actifs diversifiés de Canadian Natural fournit de multiples vecteurs de production. En même temps, l'accent mis sur les sables bitumineux confirme que les actifs à longue durée de vie et à faible déclin peuvent générer des flux de trésorerie constants et des rendements pour les actionnaires tout au long des cycles des produits de base.

En se basant sur des estimations de croissance annuelle des revenus de 1,3 %, des marges d'exploitation de 29,3 % et un multiple d'évaluation C/B normalisé de 12x, le modèle prévoit que l'action Canadian Natural Resources pourrait passer de 31 $/action à 42 $/action.

Cela représenterait un rendement total de 36 %, ou un rendement annualisé de 15,1 % au cours des 2,2 prochaines années.

Nos hypothèses d'évaluation

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance des revenus, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements prévus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action CNQ :

1. Croissance des revenus : 3 %

Canadian Natural Resources a subi des vents contraires au cours de la dernière année, avec une baisse de 0,9 % attribuable à la volatilité des prix des produits de base, bien que les volumes de production soient demeurés stables dans l'ensemble de ses actifs diversifiés.

Les moteurs de la croissance comprennent les projets d'expansion d'Horizon qui ajoutent de la production de brut synthétique, l'optimisation des opérations thermiques, l'amélioration des facteurs de récupération, la mise en valeur du gaz naturel dans la formation de Montney et l'allocation disciplinée des capitaux axée sur les projets les plus rentables.

Nous avons utilisé une prévision de 1,3 %, reflétant la base d'actifs matures de Canadian Natural, la croissance modeste de la production et l'exposition aux prix des produits de base plutôt qu'à une expansion agressive des volumes, tout en maintenant une discipline en matière de capital par rapport aux stratégies de croissance à prix coûtant.

2. Marges d'exploitation: 29 %

Canadian Natural Resources a maintenu des marges d'exploitation exceptionnelles autour de 27 % au cours de la dernière année, grâce à l'exploitation à faible coût des sables bitumineux, aux gains d'efficacité thermique et à l'effet de levier opérationnel.

CNQ vise un maintien durable des marges grâce à des réductions des coûts d'exploitation des sables bitumineux inférieures à 30 $ le baril, à des améliorations du ratio vapeur-pétrole thermique qui renforcent l'efficacité, à un leadership en matière de coûts du gaz naturel dans la région de Montney et à une discipline en matière de frais généraux dans l'ensemble des activités intégrées.

3. Multiplicateur de prix de sortie : 11x

Les actions de Canadian Natural Resources se négocient à des multiples historiques d'environ 13 fois, ce qui reflète la composition de sa production, la solidité de son bilan et son positionnement dans le secteur de l'énergie au Canada.

Nous maintenons un niveau d'évaluation prudent de 12x, compte tenu des capacités d'exécution de Canadian Natural, de la qualité de ses actifs et de son approche systématique visant à créer des avantages concurrentiels durables grâce à l'excellence opérationnelle et à la discipline financière.

Les avantages concurrentiels à long terme découlant de l'envergure des sables bitumineux, de l'expertise en technologie thermique, des opérations intégrées et du bilan de forteresse devraient soutenir des évaluations raisonnables alors que la société navigue dans la transition énergétique tout en capitalisant sur les occasions d'hydrocarbures conventionnels et non conventionnels.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se détériorent ?

Différents scénarios pour l'action CNQ jusqu'en 2030 montrent des résultats variés en fonction des prix des matières premières et de l'exécution opérationnelle : (il s'agit d'estimations et non de rendements garantis) :

- Scénariofaible : prix du pétrole durablement bas et inflation des coûts → 6 % de rendement annuel

- Cas moyen : Prix modérés et opérations régulières → 15 % de rendement annuel

- Scénario optimiste: environnement favorable aux produits de base et exécution → 16 % de rendement annuel

Même dans le cas le plus prudent, l'action Canadian Natural Resources offre des rendements solides grâce à une production à faible coût et à une capacité éprouvée de générer des flux de trésorerie disponibles tout au long du cycle, tout en maintenant les distributions aux actionnaires.

Le scénario à la hausse pour l'action CNQ pourrait offrir une solide performance si la société exécute avec succès ses projets d'expansion, bénéficie de prix du pétrole favorables et maintient son leadership en matière de coûts d'exploitation.

Les analystes de Wall Street sont à la hausse sur ces 5 sociétés de composition sous-évaluées avec un potentiel de dépassement du marché.

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées qui semblent sous-évaluées, qui ont battu le marché par le passé et qui pourraient continuer à surperformer sur une période de 1 à 5 ans selon les estimations des analystes.

Vous y trouverez une analyse de 5 entreprises de grande qualité qui présentent les caractéristiques suivantes

- une forte croissance des revenus et des avantages concurrentiels durables

- des valorisations attrayantes basées sur les bénéfices prévisionnels et la croissance attendue des bénéfices

- Un potentiel de hausse à long terme soutenu par les prévisions des analystes et les modèles d'évaluation de TIKR.

C'est le genre d'actions qui peuvent générer des rendements massifs à long terme, surtout si vous les attrapez alors qu'elles se négocient encore à un prix réduit.

Que vous soyez un investisseur à long terme ou simplement à la recherche de grandes entreprises qui se négocient en dessous de leur juste valeur, ce rapport vous aidera à repérer les opportunités à forte valeur ajoutée.

À la recherche de nouvelles occasions ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !