Emerson Electric Co. (NYSE : EMR) a connu une forte progression cette année. Les actions ont progressé d'environ 23 % grâce à la reprise des dépenses industrielles et à l'accélération de la demande en matière d'électrification, d'automatisation et de gestion de l'énergie. La société s'est orientée vers les logiciels et les systèmes de contrôle à plus forte marge, ce qui lui confère un profil de croissance plus solide que celui de nombreux concurrents industriels traditionnels.

Récemment, Emerson a achevé un projet de modernisation pluriannuel avec Salt River Project, en modernisant les systèmes d'excitation de quatre barrages hydroélectriques afin d'améliorer l'efficacité opérationnelle et la fiabilité du réseau. L'entreprise fait également progresser sa plateforme Sustainable Grid Solutions, qui fournit des logiciels et des analyses pour une intégration plus intelligente des énergies renouvelables et distribuées. Ces initiatives reflètent l'évolution d'Emerson vers des logiciels d'automatisation et de réseau à plus forte valeur ajoutée, renforçant ainsi son exposition aux tendances à long terme en matière d'électrification et d'infrastructure.

Cet article explore la position que les analystes de Wall Street pensent qu'Emerson pourrait occuper d'ici 2027. Nous avons combiné les objectifs consensuels et le modèle d'évaluation guidée de TIKR pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes estiment sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

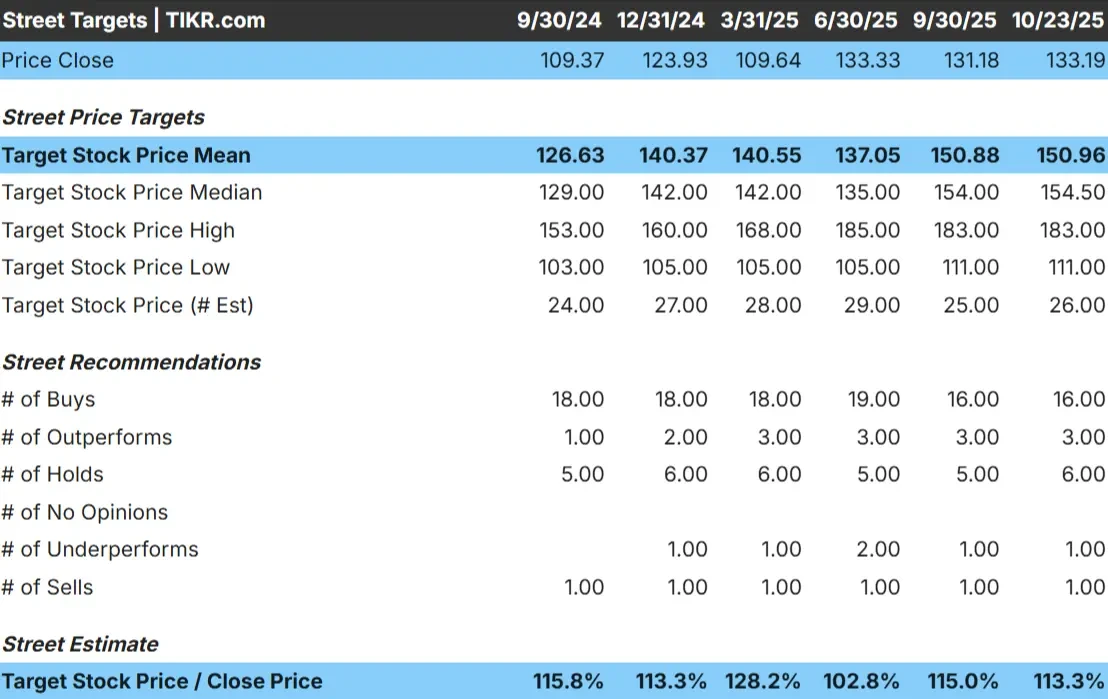

Emerson se négocie aujourd'hui autour de 133 dollars par action. L'objectif de prix moyen des analystes est de 151 $/action, ce qui laisse présager une hausse d'environ 13 % au cours de la prochaine année. Les prévisions restent relativement serrées, ce qui témoigne d'une confiance modérée dans les performances régulières de l'entreprise :

- Estimation haute : ~183 $/action

- Estimation basse : ~111 $/action

- Objectif médian : ~155 $/action

- Notations : 16 achats, 3 surperformances, 6 conservations, 1 sous-performance, 1 vente

Avec un potentiel de hausse d'environ 13 %, les analystes considèrent Emerson comme une société de capitalisation solide mais assez bien valorisée. Pour les investisseurs, la configuration semble équilibrée. Le titre pourrait surperformer si la demande industrielle se maintient ou si son portefeuille d'automatisation et de logiciels entraîne une expansion des marges plus forte que prévu.

Emerson : Perspectives de croissance et valorisation

Les fondamentaux de la société semblent stables et bien soutenus par les tendances à long terme de l'électrification et de l'automatisation :

- Croissance du chiffre d'affaires attendue autour de 4-5% par an jusqu'en 2027

- Marge d'exploitation prévue à près de 20 %.

- Les actions se négocient à environ 20 fois les bénéfices à venir, ce qui représente une légère prime par rapport aux autres entreprises.

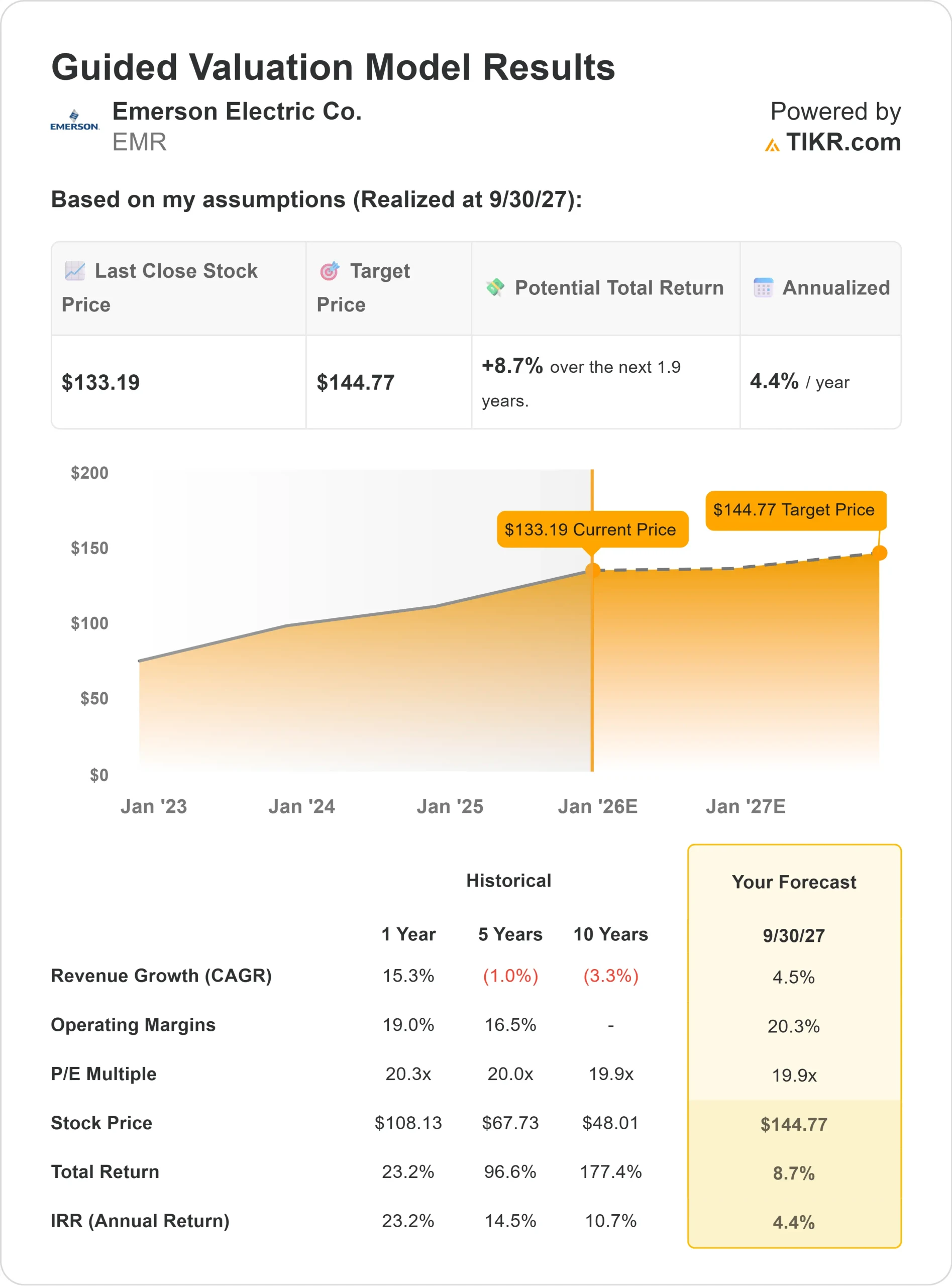

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 19,9, suggère une valeur d'environ 145 $ par action d'ici 2027, ce qui implique une hausse totale d'environ 9 % ou des rendements annualisés d'environ 4 %.

Ces chiffres montrent que la force actuelle d'Emerson est largement reflétée dans sa valorisation. Pour les investisseurs, Emerson reste une entreprise fiable et génératrice de liquidités, mais les rendements futurs suivront probablement la croissance des bénéfices plutôt que l'expansion des multiples. Posséder Emerson, c'est miser sur la stabilité et la capitalisation plutôt que sur la recherche de gains rapides.

Évaluez les actions comme Emerson Electric en seulement 60 secondes avec TIKR (c'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

La réorientation d'Emerson vers l'automatisation, les logiciels et l'électrification, qui génèrent des marges plus élevées, continue de renforcer ses perspectives à long terme. Son exposition aux projets de transition énergétique et à la modernisation des réseaux fournit une demande récurrente qui est moins dépendante des cycles industriels à court terme.

La gestion rigoureuse des coûts et l'efficacité opérationnelle de l'entreprise se traduisent également par une augmentation régulière des marges. Avec un bilan solide et un flux de trésorerie disponible constant, Emerson est bien placé pour continuer à financer les acquisitions et la croissance des dividendes.

Pour les investisseurs, ces facteurs sont le signe d'une entreprise de haute qualité, construite pour la stabilité et la croissance graduelle. Emerson ne connaîtra peut-être pas une croissance explosive, mais elle dispose des bases nécessaires pour continuer à fonctionner tout au long des cycles économiques.

Cas baissier : Valorisation et plafond de croissance

Malgré une exécution solide, la valorisation d'Emerson reflète déjà une grande partie de son potentiel de croissance. L'action se négocie à près de 20 fois les bénéfices à terme, soit un peu plus que ses pairs qui présentent des fondamentaux similaires. Si la demande industrielle fléchit ou si les dépenses d'investissement ralentissent, la dynamique des bénéfices pourrait s'essouffler.

Un autre risque est que les carnets de commandes et les projets énergétiques menés par les pouvoirs publics se normalisent plus tôt que prévu, ce qui limiterait la croissance des revenus.

Pour les investisseurs, le problème est de payer une prime pour la sécurité. Emerson reste un opérateur de grande qualité, mais aux niveaux actuels, la hausse semble limitée à moins que la croissance ne s'accélère de manière significative.

Perspectives pour 2027 : quelle pourrait être la valeur d'Emerson ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 19,9, suggère qu'Emerson pourrait se négocier à près de 145 $ par action d'ici 2027. Cela représente une hausse totale d'environ 9 %, soit un rendement annualisé d'environ 4 %.

Bien que cela implique des gains modestes, cela suppose déjà une exécution solide et une demande stable sur le marché final. Pour qu'Emerson surperforme, il faudrait que les marges augmentent plus rapidement ou que son portefeuille de logiciels affiche une croissance organique plus forte.

Pour les investisseurs, Emerson semble être une valeur fiable à long terme. Elle convient mieux à ceux qui privilégient les revenus réguliers, la solidité du bilan et la constance des performances plutôt qu'un potentiel de croissance élevé.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.