Points clés à retenir concernant l'action Toast en juin 2026

- Les analystes attribuent à l’action Toast 14 recommandations « Achat », 5 « Surperformance » et 10 « Conserver », avec un objectif de cours moyen de 34 $, ce qui implique un potentiel de hausse de 37 % par rapport au cours actuel de 25 $.

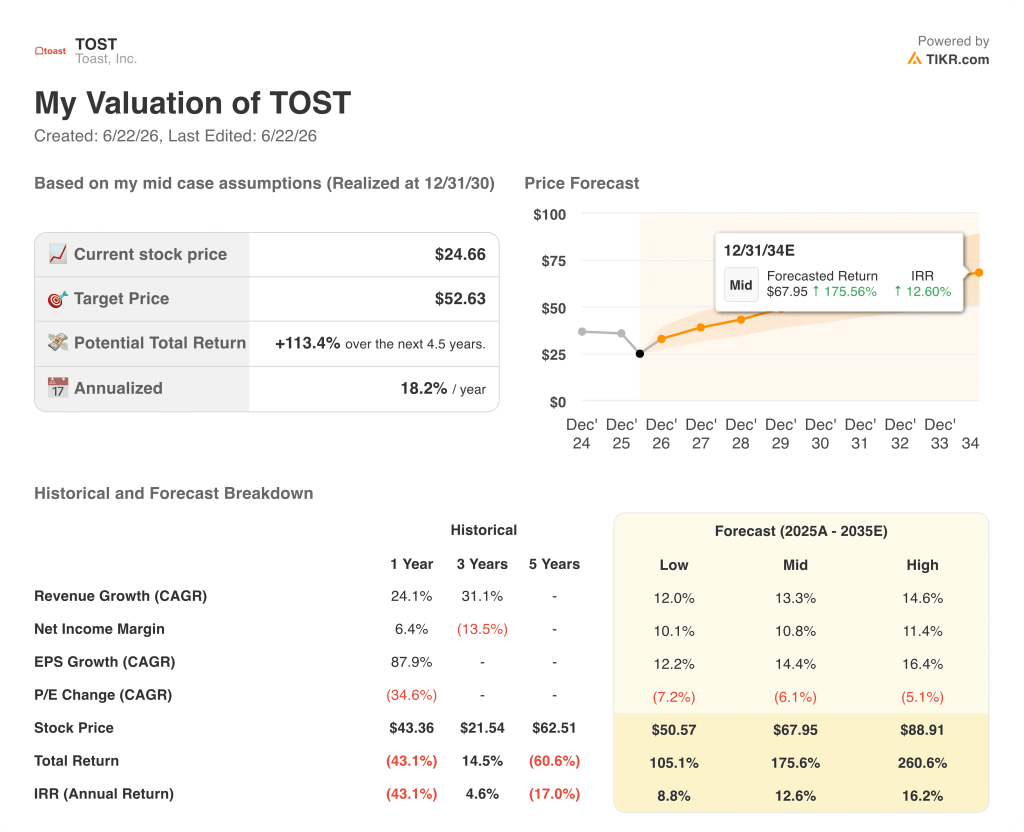

- Le modèle de scénario central de TIKR valorise Toast à 53 $ d’ici décembre 2030, ce qui implique un rendement total de 113 % par rapport aux niveaux actuels, soit 18 % annualisé.

- Le BPA normalisé de l’action Toast a dépassé de 7 % les estimations du premier trimestre, tandis que la marge d’exploitation selon les principes comptables généralement admis (GAAP) a franchi pour la première fois la barre des 20 %, atteignant 21 %, un cap que la société n’avait jamais franchi auparavant.

L’action Toast a franchi la barre des 20 % de marge d’exploitation selon les principes comptables généralement reconnus (GAAP), alors que le marché se concentrait sur les coûts du matériel

Toast, Inc. (TOST) a publié le 7 mai 2026 ses résultats du premier trimestre 2026, qui font état d’un BPA normalisé de 0,29 $, dépassant de 7 % l’estimation consensuelle de 0,27 $, et un BPA selon les principes comptables généralement reconnus (GAAP) de 0,20 $, dépassant de 28 % l’estimation de 0,16 $ et faisant plus que doubler le résultat de 0,09 $ enregistré il y a un an.

Le marché a sanctionné l’action Toast pour un problème qui n’affecte en rien son moteur de revenus récurrents.

Cette avancée opérationnelle, noyée dans les chiffres clés, importe davantage que n’importe quel résultat trimestriel supérieur aux attentes.

La marge d’exploitation selon les principes comptables généralement reconnus (GAAP) de l’action Toast a atteint 21 % au premier trimestre 2026, franchissant la barre des 20 % pour la première fois dans l’histoire de l’entreprise, générant 110 millions de dollars de résultat d’exploitation pour un chiffre d’affaires de 1,63 milliard de dollars.

Les flux de marge brute récurrents ont progressé de 27 % en glissement annuel, et le chiffre d’affaires récurrent annualisé a atteint 2,2 milliards de dollars, en hausse de 26 % par rapport à l’année précédente.

La société a ajouté environ 7 000 nouveaux restaurants nets au cours du trimestre, pour atteindre, au 31 mars, environ 171 000 établissements en activité, soit une hausse de 22 % par rapport à l’année précédente.

Le volume brut des paiements a atteint 51,3 milliards de dollars au premier trimestre, en hausse de 22 % par rapport à l’année précédente, et le taux de commission total a dépassé pour la première fois 1 % du volume brut des paiements, s’établissant à 103 points de base.

Le PDG, Aman Narang, a déclaré aux investisseurs lors de la conférence téléphonique sur les résultats du premier trimestre: « L’année 2026 démarre en force. Au premier trimestre, nous avons augmenté nos flux de marge brute récurrents de 27 % et porté nos marges d’exploitation selon les principes comptables généralement admis (GAAP) à 21 %. »

La réaction du cours de l’action a contredit ces résultats d’exploitation : le titre TOST a chuté d’environ 10 % à 15 % après la publication des résultats, les prévisions d’EBITDA pour le deuxième trimestre s’étant révélées inférieures aux attentes de Wall Street et la direction ayant signalé que les coûts des puces mémoire constitueraient un frein plus important au compte de résultat en 2027 qu’en 2026.

La directrice financière, Elena Gomez, a également confirmé lors de la conférence téléphonique que la pression sur le matériel reflétait une décision stratégique délibérée plutôt qu’une détérioration de l’activité : Toast a en effet anticipé ses achats de puces mémoire afin de garantir les livraisons à ses clients et a accepté une pression à court terme sur le compte de résultat en échange de la continuité de la croissance de son réseau de points de vente.

ValueAct Capital a porté sa participation dans TOST à 12,9 millions d’actions au 31 mars 2026, un signal significatif de la part d’un gestionnaire institutionnel qui privilégie la qualité de l’activité à long terme plutôt que les perspectives de bénéfices à court terme.

Pour l’ensemble de l’exercice 2026, la direction a revu ses prévisions à la hausse et table désormais sur une marge brute récurrente comprise entre 2,29 et 2,32 milliards de dollars, soit une croissance de 21 % à 23 %, avec un EBITDA ajusté compris entre 790 et 810 millions de dollars.

L’action Toast est-elle sous-évaluée en 2026 ? Ce qu’en disent les estimations

La capacité bénéficiaire de l’action Toast progresse plus rapidement que ne le reflète son cours actuel, et les données du premier trimestre le démontrent clairement.

Le BPA normalisé s’est établi à 0,29 $ pour le premier trimestre 2026, contre une estimation de 0,27 $, soit un dépassement de 7 %, et en hausse de 47 % par rapport au chiffre normalisé de 0,20 $ enregistré il y a un an — le type d’accélération annuelle qui justifie généralement une réévaluation à la hausse plutôt qu’un effondrement de 50 % par rapport au plus haut sur 52 semaines.

Le consensus prévoit désormais un BPA normalisé de TOST à 0,32 $ pour le deuxième trimestre 2026, 0,36 $ pour le troisième trimestre et 0,35 $ pour le quatrième trimestre, une trajectoire qui implique que la base de bénéfices normalisés s’accroît au cours d’une année que la direction elle-même a qualifiée de période de réinvestissement délibéré.

L’EBITDA vient renforcer ces résultats supérieurs aux prévisions, l’EBITDA du premier trimestre ayant atteint 179 millions de dollars contre une estimation de 168 millions, soit un dépassement de 6 %, tandis que la marge d’EBITDA s’est élargie à 11 %, contre 10 % il y a un an.

La marge brute du SaaS de Toast a dépassé les 80 % pour la première fois de l’histoire de l’entreprise au cours du premier trimestre 2026, atteignant 81 %, soit une progression de près de 300 points de base en glissement annuel, alors que l’automatisation de l’assistance grâce à l’IA commence à réduire les coûts de prestation de services.

Les 14 recommandations « Achat » et les 10 recommandations « Conserver » émises par les analystes reflètent une division nette : les optimistes voient dans la dynamique des revenus récurrents, la croissance de 27 % du flux de marge brute et le cap franchi en matière de rentabilité selon les normes GAAP comme un catalyseur de réévaluation une fois que les coûts matériels se seront normalisés, tandis que le camp des « conserver » considère le manque à gagner par rapport aux prévisions d’EBITDA à court terme comme une raison d’attendre un contexte plus favorable avant de s’engager.

Les 19 recommandations « Achat » et « Surperformance » contre 10 « Conserver », ainsi qu’un objectif de cours moyen de 34 $ — impliquant un potentiel de hausse de 37 % par rapport à 25 $ —, suggèrent que la majorité des analystes couvrant le titre considèrent le recul actuel comme une opportunité plutôt que comme un problème structurel.

La question qui reste en suspens pour les analystes est de savoir si Toast IQ Grow, qui a enregistré une hausse de 8 % du chiffre d’affaires dans les restaurants pilotes et compte désormais 40 000 établissements actifs hebdomadaires utilisant la plateforme, se traduira par une accélération mesurable du revenu moyen par utilisateur (ARPU) avant la prochaine publication des résultats, ou s’il restera un contributeur au chiffre d’affaires à partir de 2027.

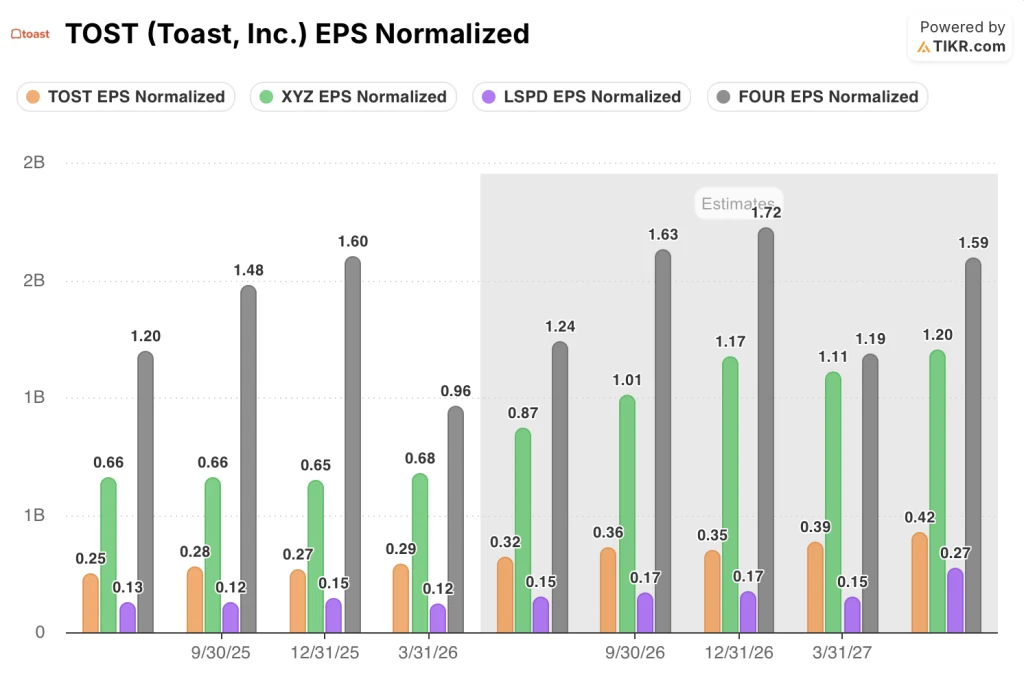

L’action Toast est en retrait par rapport à Block et Shift4 en termes de BPA normalisé, mais devance Lightspeed sur toutes les périodes

Toast a affiché un BPA normalisé de 0,29 $ au premier trimestre 2026, devançant les 0,12 $ de Lightspeed Commerce (LSPD) mais restant en deçà des 0,68 $ de Block (XYZ) et des 0,96 $ de Shift4 Payments (FOUR) pour le même trimestre.

Les prévisions réduisent considérablement cet écart : le consensus prévoit que le BPA normalisé de l’action Toast atteindra 0,39 $ d’ici le premier trimestre 2027, soit une hausse séquentielle de 34 % par rapport au chiffre réel de 0,29 $ du premier trimestre 2026, tandis que l’estimation de Lightspeed se maintient à 0,15 $ sur la même période.

Shift4 affiche le BPA absolu le plus élevé du groupe de référence, estimé à 1,72 $ pour le quatrième trimestre 2026, mais le taux de croissance de l’action Toast, qui passe de 0,29 $ à 0,39 $ sur quatre trimestres, dépasse la trajectoire stable de Lightspeed et reflète l’effet de levier opérationnel déjà confirmé par le seuil de marge comptable (GAAP).

Objectif de 53 $ de TIKR pour l’action Toast : l’argument des revenus récurrents

Le scénario central du modèle de TIKR valorise l’action Toast à 53 $ d’ici décembre 2030, ce qui implique un rendement total de 113 % par rapport au cours actuel de 25 $, soit 18 % annualisé sur 4,5 ans.

La réalisation de cet objectif dépend de la capacité du moteur de revenus récurrents à maintenir la dynamique déjà observée au premier trimestre 2026, notamment une croissance de 27 % de la marge brute récurrente, un taux de prélèvement total ayant franchi pour la première fois la barre des 103 points de base, et des marges brutes SaaS ayant atteint 81 % et continuant de progresser à mesure que l’IA stimule l’automatisation du support client.

La croissance du nombre de sites est le levier de croissance exponentielle qui confère toute sa crédibilité au modèle, avec 171 000 sites en activité affichant une croissance annuelle de 22 % et un marché total adressable (TAM) qui s’étend désormais aux chaînes d’entreprises, à la restauration hôtelière et au commerce de détail, au-delà du marché principal des restaurants indépendants, offrant ainsi à chaque nouvelle cohorte de sites une plateforme présentant un potentiel de revenu moyen par utilisateur (ARPU) supérieur à celui de la précédente.

L’action Toast est sous-évaluée à ses niveaux actuels : le marché anticipe en effet une pression permanente sur les marges liée au matériel, alors que la trajectoire normalisée des bénéfices et la base de revenus récurrents témoignent d’une dynamique de croissance exponentielle que le cours de 25 dollars ne reflète pas.

Faut-il investir dans Toast, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action Toast, Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Toast, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action TOST sur TIKR →