Chiffres clés de l'action Vistra

- Cours actuel : 163,75 $

- Cours cible (moyen) : environ 173 $

- Cours cible du marché : environ 223 $

- Rendement total potentiel : environ 6 %

- Taux de rendement interne annualisé : environ 1 % par an

- Réaction aux résultats : (4,05 %) (7 mai 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

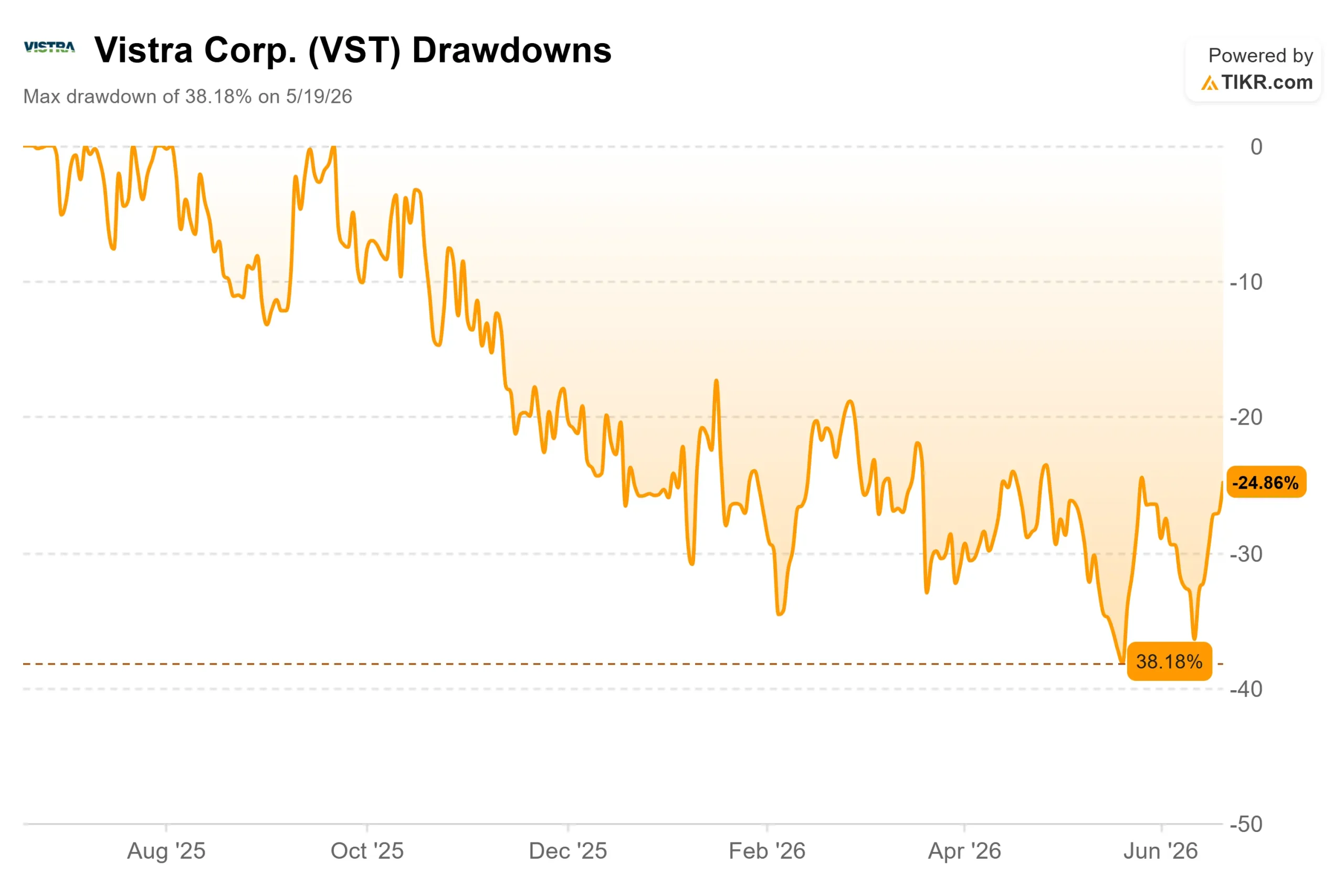

Vistra (VST) vient de se retrouver au cœur de l’actualité des infrastructures d’IA, et le marché est encore en train d’évaluer la valeur de cette nouvelle donne. Le titre a progressé d’environ 11 % au cours du dernier mois et a clôturé à 163,75 dollars le 18 juin, se redressant après une année marquée par une chute de 38 % par rapport à son plus haut niveau. L’engouement est bien réel, tout comme les divergences d’opinion qui le sous-tendent.

Le catalyseur était concret. Le 11 juin, KKR a lancé Helix Digital Infrastructure, une nouvelle société créée pour financer des infrastructures d’IA à l’échelle des hyperscalers, avec plus de 10 milliards de dollars de capitaux engagés. Vistra s’est associée au projet en tant qu’investisseur fondateur et fournisseur d’électricité privilégié d’Helix, aux côtés de Nvidia en tant que partenaire technologique et de la Kuwait Investment Authority en tant que bailleur de fonds, un rôle détaillé dans les documents de relations avec les investisseurs de la société. Pour un producteur d’électricité, être désigné comme fournisseur d’électricité d’un projet de développement de l’IA de 10 milliards de dollars est le signal de demande que les optimistes attendaient depuis deux ans.

La question est de savoir si ce signal modifie les flux de trésorerie ou s’il ne s’agit que d’un changement de discours. Les optimistes affirment que l’ère de l’électricité dédiée à l’IA ne fait que commencer, et que Vistra dispose du parc nécessaire pour y répondre.

Pourquoi Helix est-il si important au-delà des gros titres ?

Helix a un impact plus fort qu’un partenariat classique, car il correspond à ce que la direction a décrit tout au long de l’année. Lors de la conférence téléphonique sur les résultats du premier trimestre 2026, le PDG Jim Burke l’a clairement exprimé : « La croissance de la charge est réelle et se concrétise, ce qui crée des opportunités significatives pour Vistra afin de soutenir tous ses clients, des particuliers aux entreprises et aux industries, y compris les centres de données. » Helix est la forme contractuelle permettant de capter cette charge.

Vistra n’est pas un acteur mineur dans ce domaine. Son parc de production devrait atteindre près de 50 000 mégawatts d’ici la fin de l’année 2026, et l’entreprise a déjà signé plus de 5 000 mégawatts de contrats d’achat d’électricité avec des hyperscalers, qui sont des contrats à long terme visant à vendre de l’électricité à un client spécifique à des conditions fixes. Cela inclut des contrats de 20 ans avec Meta portant sur environ 2 600 mégawatts sur ses sites nucléaires du PJM. Le fait d’être le fournisseur privilégié d’Helix offre à Vistra un moyen de transformer sa capacité existante en flux de trésorerie contractuels liés à l’IA, plutôt que de l’exposer à la volatilité des prix du marché libre.

Les analystes ont suivi le mouvement du titre. Le 12 juin, David Arcaro, de Morgan Stanley, a réitéré sa position optimiste et son objectif de cours de 212 dollars, citant le rôle de Vistra au sein d’Helix comme un moyen d’accélérer la conclusion de contrats pour son parc existant. Voilà en une phrase la thèse haussière : une transition plus rapide entre les capacités inutilisées et les contrats d’achat signés.

Consultez les estimations historiques et prévisionnelles pour l’action Vistra (c’est gratuit !) >>>

Les chiffres derrière la reprise

Les fondamentaux opérationnels sont solides. Vistra a enregistré un EBITDA ajusté record de 1,494 milliard de dollars au premier trimestre 2026, en hausse d’environ 20 % en glissement annuel, pour un chiffre d’affaires de 5,64 milliards de dollars. Le directeur financier, Kris Moldovan, a attribué ces résultats à « de solides revenus réalisés sur l’ensemble du parc, à la hausse des revenus liés aux capacités dans la zone PJM et à la contribution des actifs acquis fin 2025 auprès de Lotus ». L’activité de production a porté le trimestre, tandis que le secteur de la vente au détail a subi un hiver exceptionnellement doux au Texas.

Les principaux catalyseurs ne sont toujours pas pris en compte dans les prévisions. L’acquisition en cours de la centrale à gaz Cogentrix de 5 500 mégawatts, dont la finalisation est prévue au second semestre 2026, ainsi que les contrats d’achat d’électricité (PPA) nucléaires Meta sont tous deux exclus des chiffres actuels. Vistra prévoit de générer plus de 10 milliards de dollars de trésorerie entre 2026 et 2027 et a déjà redistribué environ 600 millions de dollars à ses actionnaires cette année par le biais de rachats d’actions et de dividendes.

C’est au niveau de la valorisation que les choses se compliquent. Vistra se négocie à environ 10 fois l’EV/EBITDA prévisionnel, ce qui n’est pas excessif pour un producteur d’électricité affichant une telle croissance. Son concurrent coté le plus proche, AES Corporation, se négocie à un niveau plus élevé, à environ 17 fois, ce qui fait apparaître Vistra comme moins chère à cet égard. Mais AES affiche un PER prévisionnel bien inférieur, d’environ 7, contre 16 pour Vistra ; la décote dépend donc du multiple auquel on se fie, et les deux entreprises présentent des différences suffisantes pour que la comparaison ait ses limites.

Le véritable risque réside dans l’endettement. Vistra affiche une dette nette d’environ 19,3 milliards de dollars, soit un ratio dette nette/EBITDA de 2,84, ce qui est significatif pour une entreprise à forte intensité capitalistique qui acquiert un portefeuille gazier de 4,7 milliards de dollars tout en finançant de nouveaux développements. Les notations « investment grade » attribuées tant par Fitch que par S&P atténuent ce risque, mais c’est en raison de ce bilan que l’option liée à l’IA n’a pas poussé l’objectif du modèle plus haut.

Découvrez les performances de Vistra par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 163,75 $

- Cours cible (moyen) : ~173 $

- Rendement total potentiel : ~6 %

- Taux de rendement interne annualisé : ~1 % / an

Le scénario médian repose sur deux facteurs : la croissance de la charge d’ERCOT, que la direction estime entre 5 % et 6 % par an jusqu’en 2030, et la hausse des revenus liés à la capacité du PJM à mesure que la demande des centres de données se consolide. Il table sur une croissance du chiffre d’affaires d’environ 6 % et une marge bénéficiaire nette proche de 14 %. Le moteur de la marge réside dans le remplacement de l’exposition au marché libre par de l’électricité sous contrat, ce qui correspond exactement à l’objectif des contrats Helix et des PPA de Meta. Le principal risque est l’inverse de ce scénario : si la charge d’ERCOT croît plus lentement que ne le prévoit la direction, le bond des bénéfices ne se produira jamais.

Dans le scénario optimiste, le cours pourrait atteindre environ 204 dollars si les marges s’élargissent et que la croissance de la charge s’accélère. Dans le scénario pessimiste, il pourrait chuter à environ 126 dollars, soit une perte de 23 %, si des conditions météorologiques clémentes et un ralentissement des contrats ramènent la trajectoire vers une rentabilité stable, typique des services publics. Le rendement modeste du scénario intermédiaire ne reflète pas un pessimisme quant à l’activité. Il tient simplement au fait que l’action a déjà grimpé à 163,75 $, comblant ainsi l’écart par rapport à la juste valeur que les reculs antérieurs avaient creusé.

Conclusion

L’opération Helix constitue un véritable signal de demande, mais le cours de l’action en a déjà largement intégré l’impact. Le prochain véritable test sera la finalisation de l’acquisition de Cogentrix au second semestre 2026, lorsque la direction actualisera ses prévisions pour 2026 et son potentiel d’EBITDA pour 2027 afin d’y inclure enfin cette acquisition et les contrats d’achat d’électricité (PPA) Meta. Une révision à la hausse qui porterait l’EBITDA de 2027 bien au-dessus du point médian actuel validerait la hausse et rouvrirait le scénario optimiste. Une mise à jour modérée, ou tout signe indiquant que la charge d’ERCOT se situe en dessous de 5 % à 6 %, confirmerait la prudence du scénario intermédiaire et laisserait le cours de l’action tabler sur un rendement faible à un chiffre. Surveillez la clôture, et surveillez le chiffre de la charge qui l'accompagne.

Faut-il investir dans Vistra ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Vistra et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Vistra ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Vistra sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !