Chiffres clés de l'action Intel

- Performance du jour : 12 %

- Fourchette sur 52 semaines : de19 $ à 135 $

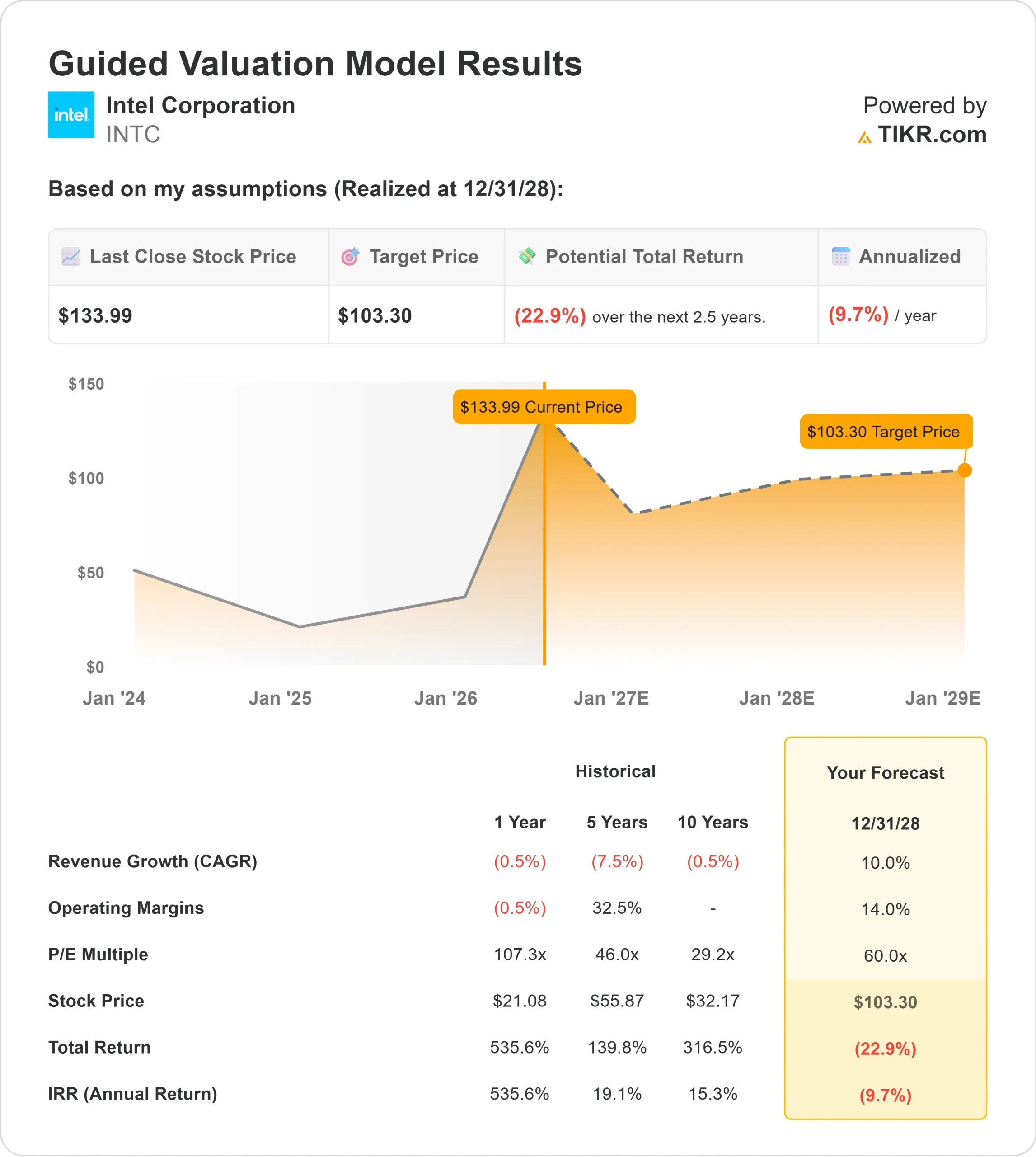

- Prix cible selon le modèle d'évaluation : environ 103 $

- Potentiel de baisse implicite : 23 %

Analysez vos actions préférées, comme celles d’Intel Corporation, avec TIKR (c’est gratuit) >>>

Que s’est-il passé ?

L'action Intel Corporation a progressé d’environ 12 % aujourd’hui, s’échangeant à près de 134 dollars par action après que le président Donald Trump a déclaré qu’Apple allait collaborer avec Intel pour concevoir et fabriquer des puces aux États-Unis.

Le titre a progressé car les investisseurs ont perçu cette annonce concernant Apple comme une validation majeure pour Intel Foundry, la division de fabrication de puces sous contrat de la société. Apple et Intel n’ont pas encore entièrement confirmé les détails de l’accord, et la nature exacte des puces concernées reste floue, mais même une collaboration limitée avec Apple renforcerait l’argument d’Intel selon lequel la société est capable d’attirer de gros clients externes après des années de retards de production et de problèmes d’exécution.

La hausse d’aujourd’hui fait également suite à de nouveaux progrès dans la feuille de route d’Intel en matière de fabrication de pointe. Intel a indiqué que son procédé 18A-P était entré en phase de production à risque, une étape précoce précédant la production à grande échelle, ce nœud étant conçu pour offrir des performances supérieures de 9 % à puissance égale ou une consommation d’énergie inférieure de 18 % à performances égales par rapport à l’Intel 18A. La société a également nommé l’ancien PDG de SK Hynix, Seok-Hee Lee, au poste de vice-président exécutif d’Intel Foundry afin de diriger les activités liées au conditionnement avancé, à l’intégration des systèmes, au développement des technologies de back-end et à la fabrication de back-end. Le conditionnement avancé revêt une importance particulière car il permet de combiner plusieurs composants de puces pour former des systèmes plus puissants, ce qui est de plus en plus crucial pour les charges de travail liées à l’IA.

Ce contexte concurrentiel confère encore plus d’importance à l’actualité concernant Apple. Taiwan Semiconductor Manufacturing Company reste le principal partenaire d’Apple pour la fabrication de puces et la fonderie de pointe dominante ; ainsi, tout rôle d’Intel auprès d’Apple serait considéré comme un pas vers la diversification de la fabrication haut de gamme, loin de TSMC. Intel est également en concurrence avec AMD sur le marché des processeurs pour serveurs, tandis que les accélérateurs d’IA de Nvidia continuent d’influencer les dépenses des centres de données, après que Nvidia a annoncé un chiffre d’affaires trimestriel lié aux centres de données supérieur à 75 milliards de dollars, ce qui montre l’ampleur qu’a prise le marché des infrastructures d’IA.

Les récentes analyses des analystes et des investisseurs institutionnels ont apporté davantage de contexte à cette évolution. HSBC et KeyCorp ont récemment relevé leurs objectifs de cours, mais l’opinion générale à Wall Street reste mitigée, avec une recommandation consensuelle de « conserver » et un objectif de cours moyen avoisinant les 87 dollars. L’activité des investisseurs institutionnels a également été contrastée : Invesco a augmenté sa participation dans Intel d’environ 4 % pour atteindre quelque 50 millions d’actions, Mariner Investment Group a ouvert une nouvelle position de 2,2 millions d’actions, tandis que Strategic Investment Solutions a réduit sa participation de 83 %.

Les derniers résultats trimestriels d’Intel et les commentaires formulés lors de la récente conférence ont également soutenu ce rebond. Le chiffre d’affaires du premier trimestre a progressé de 7 % en glissement annuel pour atteindre 13,6 milliards de dollars, tandis que le bénéfice par action non conforme aux PCGR s’est établi à 0,29 dollar. Lors de la conférence « Bank of America 2026 Global Technology Conference », le directeur financier David Zinsner a déclaré que l’IA généraitune « croissance explosive »sur le marché des processeurs, tout en soulignant que le chiffre d’affaires des processeurs pour serveurs avait progressé de 20 % à 25 % au premier trimestre, principalement grâce au prix de vente moyen (ASP), et qu’Intel continue de se concentrer sur l’amélioration des rendements du processus 18A et sur le retour à l’équilibre de son activité de fonderie d’ici la fin de l’année 2027.

Cela est important car les perspectives d’Intel pour 2026 dépendent désormais de sa capacité à traduire ces annonces en résultats concrets. Les activités de fabrication liées à Apple, une demande plus forte en processeurs, de meilleurs rendements du processus 18A et les progrès en matière de conditionnement avancé pourraient aider Intel à rétablir sa crédibilité, mais la société doit encore prouver que ces catalyseurs peuvent se traduire par une croissance durable du chiffre d’affaires et un redressement des marges.

Évaluez Intel Corporation instantanément (gratuit avec TIKR) >>>

Intel est-il sous-évalué ?

Dans le cadre des hypothèses de valorisation, l’action est modélisée à l’aide des éléments suivants :

- Croissance du chiffre d’affaires (TCAC) : environ 10 %

- Marges d'exploitation : environ 14 %

- Multiplier de PER final : environ 60x

Les perspectives de chiffre d’affaires d’Intel se sont améliorées, les estimations indiquant une hausse des ventes d’environ 53 milliards de dollars en 2025 à près de 94 milliards de dollars d’ici 2030, mais la forte hausse du titre reflète déjà un redressement significatif.

L’hypothèse de croissance du chiffre d’affaires d’environ 10 % retenue dans le modèle ne repose pas uniquement sur une reprise du marché des PC, car pour obtenir des résultats plus solides, il faudra probablement que la demande des centres de données, les puces liées à l’IA et les partenariats de fonderie se traduisent par une réelle croissance du chiffre d’affaires.

La reprise des marges constitue le facteur le plus déterminant, car Intel a encore besoin d’une meilleure utilisation de ses capacités de production, d’un contrôle plus strict des coûts, de rendements plus élevés en 18A et d’un mix de produits à plus forte valeur ajoutée pour sortir sa rentabilité de ses niveaux actuellement faibles.

Le graphique de la marge d’EBIT aide à comprendre pourquoi cela est important. Les marges d’Intel ont été faibles ces derniers temps, et les perspectives de l’action pour 2026 dépendent de la capacité de l’entreprise à transformer une demande plus forte et les progrès en matière de fabrication en un véritable effet de levier opérationnel.

Le multiple de capitalisation boursière (P/E) de sortie, d’environ 60x, laisse également peu de marge d’erreur dans la mise en œuvre, car il suppose que les investisseurs continueront à valoriser Intel comme une entreprise en redressement à forte croissance plutôt que comme un fabricant de puces traditionnel à croissance plus lente.

De meilleurs résultats d’exploitation en 2026 proviendraient probablement de preuves plus tangibles indiquant qu’Intel Foundry parvient à attirer des clients externes crédibles, tandis que ses activités principales de serveurs et de clients se stabilisent avec des marges plus saines.

Sur la base de ces données, le modèle estime un cours cible d’environ 103 dollars, ce qui implique une baisse d’environ 23 % par rapport au cours récent proche de 134 dollars, suggérant qu’Intel semble surévalué à moins que le redressement ne s’accélère plus rapidement que ne le laissent supposer les hypothèses actuelles.

Quel potentiel de hausse l’action Intel présente-t-elle à partir de là ?

Les investisseurs peuvent estimer le cours potentiel de l’action Intel Corporation, ou la valeur potentielle de n’importe quelle action, en moins d’une minute grâce à l’outil « New Valuation Model » de TIKR.

Il suffit de saisir trois données simples :

- Croissance du chiffre d’affaires

- Marges d’exploitation

- Multiplier de capitalisation boursière

À partir de là, TIKR calcule le cours potentiel de l’action et les rendements totaux selon des scénarios haussiers, de base et baissiers, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous ne savez pas quelles données saisir, TIKR remplit automatiquement chaque champ à l’aide des estimations consensuelles des analystes, vous offrant ainsi un point de départ rapide et fiable.

Évaluez Intel Corporation en moins de 60 secondes avec TIKR (c'est gratuit) >>>