Chiffres clés de l'action International Business Machines

- Fourchette de 52 semaines : 221 $ à 325

- Prix actuel : 238

- Objectif moyen : 309

- Objectif supérieur de la rue : 390

- Objectif du modèle TIKR (décembre 2030): 353

Que s'est-il passé ?

International Business Machines(IBM), une société de technologie d'entreprise vieille de 114 ans qui vend une infrastructure de cloud hybride, des logiciels d'IA et des services de conseil aux plus grandes entreprises du monde, a terminé 2025 avec sa plus forte génération de flux de trésorerie disponibles depuis plus d'une décennie, mais l'action IBM a chuté d'environ 22% depuis le début de l'année en raison de craintes qui ont plus à voir avec le récit qu'avec les fondamentaux.

La chute s'est accélérée le 24 février après que le laboratoire d'IA Anthropic a annoncé que son outil Claude Code pourrait moderniser le COBOL, un langage de programmation qui fonctionne sur les ordinateurs centraux d'IBM, le matériel de traitement des transactions à grande échelle de la société utilisé par les banques, les assureurs et les gouvernements dans le monde entier.

Les actions d'IBM ont plongé de 13,2 % au cours de cette séance, soit leur plus forte chute en une seule journée depuis octobre 2000, mais l'action a récupéré la majeure partie du mouvement en deux jours de bourse après que le responsable des logiciels d'IBM, Rob Thomas, a publiquement fait valoir que la traduction de COBOL n'était pas pertinente: la valeur de l'ordinateur central réside dans son architecture matérielle et logicielle intégrée, sa résilience avec un temps de fonctionnement de neuf neuf neuf et son coût unitaire le plus bas pour les charges de travail transactionnelles à haut volume, et non dans le langage qui s'exécute au-dessus de lui.

Sous le bruit, les résultats d'exploitation d'IBM pour 2025 racontent une histoire bien différente: le chiffre d'affaires total a augmenté de 7,6 % pour atteindre 67,54 milliards de dollars, le segment des logiciels a atteint une croissance de 9 % pour l'année (son taux annuel le plus élevé jamais enregistré), et l'ordinateur central z17 de l'entreprise a enregistré son meilleur départ dans un cycle de produit depuis environ 20 ans.

Le 17 mars, IBM a finalisé l'acquisition de Confluent pour 11 milliards de dollars, une plateforme de streaming de données en temps réel basée sur Apache Kafka utilisée par plus de 6 500 entreprises, dont 40 % du classement Fortune 500. Confluent ajoute une couche critique à la stratégie d'IA hybride d'IBM en déplaçant des données fiables en continu entre les systèmes cloud et sur site pour l'analyse et les flux de travail des agents d'IA.

Arvind Krishna, président du conseil d'administration, président et chef de la direction d'IBM, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous sommes ravis des progrès que nous avons réalisés en 2025, avec une croissance du chiffre d'affaires de 6 %, notre plus haut niveau de croissance du chiffre d'affaires depuis de nombreuses années, et un flux de trésorerie disponible de 14,7 milliards de dollars, notre plus haut niveau de génération de trésorerie depuis plus d'une décennie", liant directement le résultat au repositionnement stratégique pluriannuel de l'entreprise vers le logiciel, le cloud hybride et l'économie de la plateforme d'IA.

Le carnet d'affaires cumulatif généré par l'IA entre les logiciels et le conseil a atteint 12,5 milliards de dollars en 2025, IBM prévoyant une croissance des revenus du segment logiciel de 10% en 2026, une accélération qui, selon la direction, est ancrée dans la composition des revenus récurrents, les synergies Confluent et une plate-forme d'IA d'entreprise en expansion qui traite maintenant plus de 12,5 milliards de transactions liées à l'IA par jour sur le mainframe z17.

Le point de vue de Wall Street sur l'action IBM

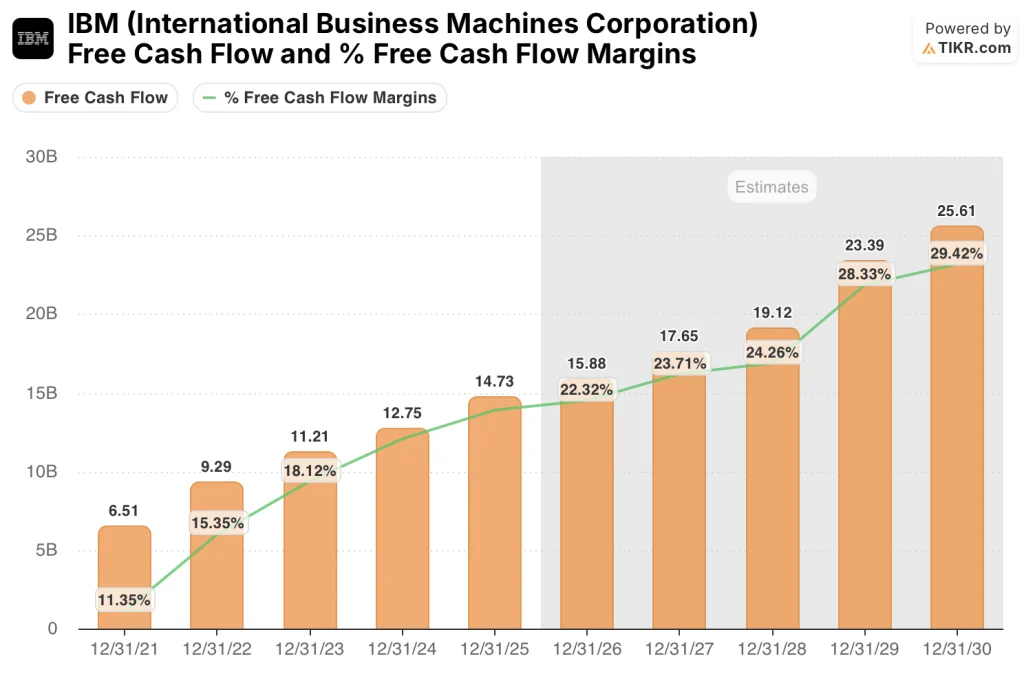

Le flux de trésorerie disponible record de 14,7 milliards de dollars d'IBM en 2025 n'était pas un événement ponctuel : il s'agissait de la troisième année consécutive de croissance à deux chiffres du FCF, et l'entreprise a prévu une nouvelle augmentation de 1 milliard de dollars en 2026, ce qui constitue un moteur de génération de trésorerie que la baisse de 22 % de l'action depuis le début de l'année n'a tout simplement pas permis d'évaluer.

Le flux de trésorerie disponible d'IBM a augmenté de 15,6% pour atteindre 14,73 milliards de dollars en 2025, atteignant une marge de flux de trésorerie disponible de 21,8%, la plus élevée de l'histoire de l'entreprise, grâce à l'expansion du mix logiciel et aux 4,5 milliards de dollars d'économies annuelles de productivité en cours d'exécution qu'IBM a accumulées depuis 2022 grâce au déploiement de l'IA en interne.

Les estimations consensuelles prévoient une augmentation du FCF à environ 16 milliards de dollars en 2026, Confluent absorbant environ 600 millions de dollars de dilution qui sont déjà intégrés dans les prévisions.

Dix achats fermes et deux surperformances de la part d'un groupe de 20 analystes indiquent un objectif moyen de 309 $ pour une action qui se négocie à 238 $, soit une hausse implicite de 30 % qui s'est fortement accrue depuis la chute de février ; les analystes attendent en particulier les résultats du premier trimestre 2026, le 22 avril, pour confirmer si l'accélération de la croissance à deux chiffres des logiciels est conforme à la prévision de 10 % pour l'ensemble de l'année.

L'écart de 172 $ entre l'objectif inférieur de 218 $ et l'objectif supérieur de 390 $ reflète un véritable débat sur Confluent : les baissiers s'ancrent près du bas sur 600 millions de dollars de dilution confirmée en 2026 et une activité de conseil qui n'a progressé que de 1% au quatrième trimestre 2025, tandis que les haussiers près du haut s'attendent à ce que la plate-forme de données en temps réel de Confluent accélère le chiffre d'affaires de l'agent d'IA watsonx d'IBM de la même manière que HashiCorp a accéléré les réservations d'automatisation en livrant une accrétion de l'EBITDA en avance sur le calendrier dès sa première année complète au sein d'IBM.

Avec une croissance du FCF de 16% en 2025 et un multiple P/FCF inférieur à 15x pour un consensus 2026 d'environ 16 milliards de dollars, un niveau inférieur à la moyenne P/FCF d'IBM sur 5 ans et bien en deçà du multiple que l'entreprise a obtenu lorsque les marges FCF étaient nettement plus faibles, l'action IBM semble sous-évaluée à un moment où l'entreprise génère des liquidités avec la marge la plus élevée de son histoire.

Le déploiement interne par IBM du projet Bob, un système de développement de logiciels basé sur l'IA et utilisant des modèles de frontière dont Anthropic Claude, permet des gains de productivité de 45% chez 20 000 développeurs IBM, un point de preuve client-zéro qui n'est pas encore reflété dans les estimations de marge du consensus Consulting.

Si l'intégration de Confluent stagne et que la dilution de 600 millions de dollars se prolonge jusqu'en 2027 sans l'augmentation attendue de l'EBITDA, l'hypothèse de croissance du FCF s'effondre et la thèse de la revalorisation s'évapore.

L'appel à résultats du 22 avril pour le premier trimestre 2026 est le test à court terme : surveillez la croissance du chiffre d'affaires du segment des logiciels qui confirme la prévision de 10 % pour l'ensemble de l'année et toute mise à jour sur les synergies de chiffre d'affaires au premier jour de Confluent.

Données financières de l'action International Business Machines

IBM a généré 67,54 milliards de dollars de revenus totaux en 2025, en hausse de 7,6% en glissement annuel, le taux de croissance annuel le plus élevé que l'entreprise ait affiché depuis au moins 2018 et une accélération significative par rapport à la croissance de 1,4% enregistrée en 2024.

L'expansion de la marge brute raconte l'histoire la plus importante : Le bénéfice brut d'IBM a augmenté de 10,5% en 2025 pour atteindre 39,30 milliards de dollars, poussant les marges brutes à 58,2% contre 56,7% l'année précédente, une amélioration de 150 points de base qui reflète l'évolution continue vers des revenus logiciels à marge plus élevée représentant maintenant environ 45% de l'activité totale.

Le bénéfice d'exploitation a atteint 12,57 milliards de dollars en 2025, en hausse de 28,4 % d'une année sur l'autre, avec des marges d'exploitation passant de 15,6 % en 2024 à 18,6 %, la plus forte amélioration en une seule année depuis au moins quatre ans et une conséquence directe de l'effet de balancier du mix logiciel qui s'ajoute aux 4,5 milliards de dollars d'économies de productivité accumulées.

Les dépenses de R & D ont augmenté à 8,31 milliards de dollars en 2025, contre 7,48 milliards de dollars l'année précédente, IBM investissant dans l'informatique quantique, les produits d'IA watsonx et l'infrastructure de cloud hybride à un rythme qui a augmenté les dépenses totales de R & D d'environ 2,5 milliards de dollars depuis 2019, construisant le pipeline d'innovation qui soutient le guide de croissance des logiciels de 10% pour 2026.

Que dit le modèle d'évaluation ?

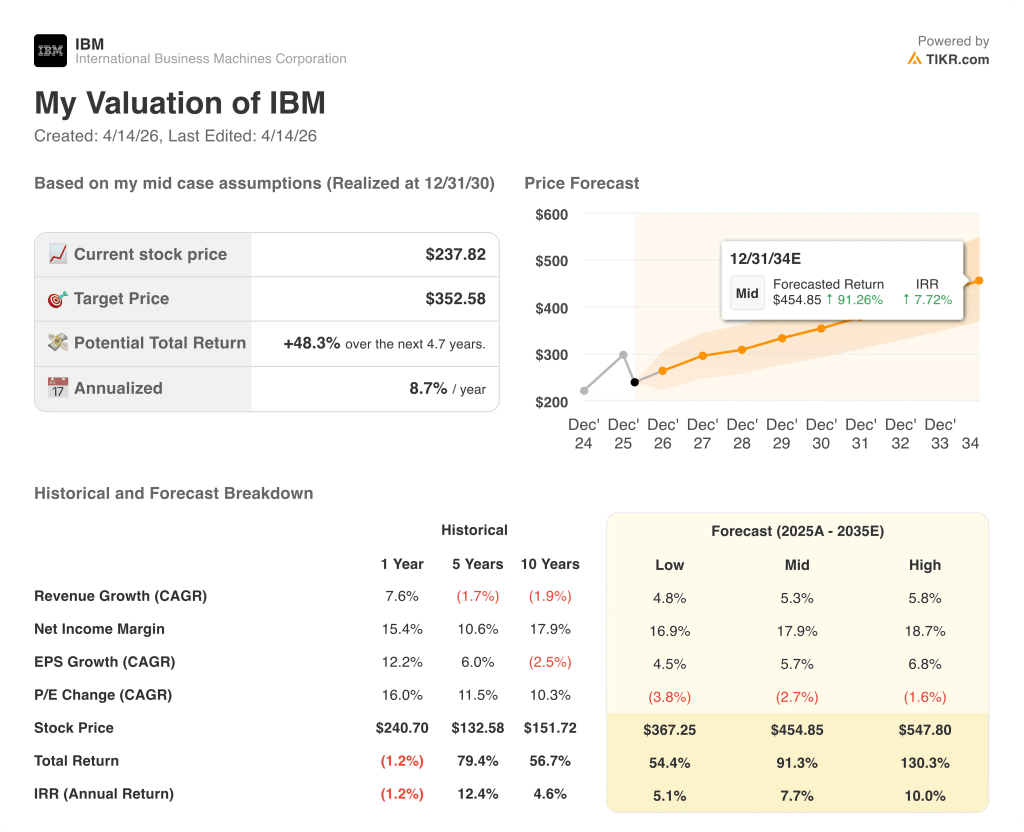

Le modèle TIKR mid-case d'IBM prévoit un prix cible d'environ 353 $, ce qui représente un rendement total de 48% par rapport aux niveaux actuels sur environ 4,7 ans, ancré à une hypothèse de TCAC de croissance des revenus d'environ 5% qui s'aligne directement sur le modèle déclaré par la société lors de la journée des investisseurs et sur la croissance réelle des revenus d'IBM en 2025 de 7,6%, qui a dépassé ce rythme.

A un P/FCF inférieur à 15x sur une génération de cash record composée à des taux à deux chiffres, avec 14,73 milliards de dollars de FCF réel en 2025 et un consensus pointant vers 16 milliards de dollars en 2026, l'action IBM semble sous-évaluée par rapport à la durabilité de son moteur de cash et à la contribution encore non évaluée du chiffre d'affaires de Confluent.

Le cas d'investissement de l'action IBM ne dépend pas du fait que l'IA perturbe le COBOL : il dépend du fait que Confluent réplique le playbook de croissance de HashiCorp à l'intérieur de la machine de commercialisation d'IBM.

Une affaire à suivre : Confluent suit le modèle de HashiCorp

- HashiCorp a généré une augmentation de l'EBITDA en avance sur le calendrier dès sa première année complète au sein d'IBM, le modèle explicite cité par la direction lorsqu'elle a présenté les attentes de Confluent lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025.

- IBM a prévu 500 millions de dollars de synergies de dépenses opérationnelles de Confluent d'ici la fin de 2027, avec des synergies de revenus provenant de la distribution mondiale par IBM de la base installée de Confluent (6 500 entreprises).

- Le segment logiciel ARR a quitté 2025 à 23,6 milliards de dollars, en croissance de plus de 2 milliards de dollars d'une année sur l'autre, avec Confluent pas encore dans la base ; consensus prévoit logiciel à environ 10% de croissance en 2026 fermeture d'ici le milieu de l'année.

- L'autorisation FedRAMP d'IBM pour 11 produits watsonx AI sur AWS GovCloud et le contrat de défense SHIELD IDIQ de 151 milliards de dollars ouvrent un canal de revenus fédéraux où le streaming de données en temps réel de Confluent est immédiatement pertinent.

Cas d'ours : L'effet de dilution l'emporte sur la thèse

- Confluent ajoute environ 600 millions de dollars de dilution confirmée en 2026 en raison de la rémunération à base d'actions et des dépenses d'intérêt, avec une augmentation de l'EBITDA attendue seulement au cours de la première année après la clôture, et non pas au moment de la clôture.

- Red Hat n'a progressé que de 8% au 4ème trimestre 2025 par rapport à un objectif à long terme d'environ 10%, freiné par les perturbations liées à la fermeture du gouvernement fédéral américain et par des réservations plus faibles en termes de valeur ajoutée ; un deuxième trimestre consécutif en dessous des attentes comprimerait le multiple du segment logiciel.

- IBM Consulting n'a progressé que de 1% au 4ème trimestre 2025 et fait face à une pression structurelle sur les prix de la part des outils de codage de l'IA affectant les engagements du marché intermédiaire à forte intensité de main-d'œuvre qui représentent le cœur du mix de revenus des services.

- Le règlement de 17 millions de dollars du DOJ concernant les pratiques DEI, bien que financièrement immatériel, ajoute un risque réglementaire à la une au cours d'une période où la concentration des contrats gouvernementaux rend l'exposition politique pertinente pour le modèle de revenus.

Devriez-vous investir dans International Business Machines Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action IBM, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre International Business Machines Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action IBM sur TIKR →