Statistiques clés de l'action Home Depot

- Fourchette de 52 semaines : 315 $ à 427

- Prix actuel : 341

- Objectif moyen : 408

- Objectif supérieur de la rue : 454

- Objectif du modèle TIKR (janvier 2031): $537

Que s'est-il passé ?

Home Depot(HD), le plus grand détaillant de produits de rénovation au monde avec 2 359 magasins et plus de 164 milliards de dollars de chiffre d'affaires annuel, est évalué par le marché comme si ses clients étaient financièrement stressés - alors que les données réelles disent quelque chose de complètement différent.

La société a affiché un bénéfice par action ajusté de 2,72 $ pour le quatrième trimestre de l'exercice 2025, dépassant le consensus des analystes qui était de 2,54 $, car la demande des entrepreneurs professionnels s'est maintenue et les tempêtes de janvier ont contribué à l'augmentation des ventes à la fin du trimestre.

Le chiffre d'affaires de l'exercice 2025 a atteint 164,68 milliards de dollars, en hausse de 3% par rapport à l'année précédente, la plateforme SRS Distribution (un distributeur spécialisé dans les toitures, les piscines et l'aménagement paysager) ayant augmenté ses ventes organiques d'un faible pourcentage à un chiffre malgré les pires volumes annuels de livraisons de toitures dans l'industrie depuis 2019.

En mars, SRS a accepté d'acquérir Mingledorff's, un distributeur de gros HVAC (chauffage, ventilation et climatisation) avec 42 sites dans cinq États du sud-est, ajoutant une cinquième verticale de produits à la plate-forme et élargissant le marché total adressable de Home Depot de 1,1 billion de dollars à 1,2 billion de dollars.

Home Depot a également nommé le Dr Franziska Bell au poste de vice-président exécutif et directeur de la technologie à compter du 6 avril. L'ancienne responsable des données, de l'IA et de l'analyse de Ford Motor est chargée de diriger le déploiement à l'échelle de l'entreprise de l'IA agentique dans les outils associés, les plates-formes en contact avec les clients et l'écosystème Pro.

Le PDG Ted Decker a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous avons cherché à atteindre Two Sigma, à temps et complet pour nos livraisons à nos Pros, et nous y sommes parvenus l'année dernière", ancrant la fiabilité des livraisons comme un avantage concurrentiel structurel plutôt que comme un objectif opérationnel à court terme.

Le directeur financier Richard McPhail a déclaré aux investisseurs lors du J.P. Morgan Retail Round Up Forum le 9 avril que lorsqu'il interroge les clients et demande aux pros ce que disent leurs clients, la réponse est la même : "Ce n'est pas que je n'ai pas la capacité de dépenser. C'est que ce n'est pas le bon moment" - une distinction qui permet de faire la différence entre un gel psychologique et un consommateur fondamentalement déficient.

L'opinion de Wall Street sur l'action Home Depot

Le marché évalue mal l'action Home Depot en confondant un gel de l'activité immobilière avec un problème de santé des consommateurs : les propriétaires ont vu leur patrimoine immobilier augmenter de 80 % à 90 % en six ans, ils sont au plein emploi et leurs revenus augmentent - ils attendent simplement le moment où les dépenses leur paraîtront opportunes.

Le BPA normalisé de HD devrait passer de 14,69 $ pour l'exercice 2026 à environ 15 $ pour l'exercice 2027 et approximativement 16 $ pour l'exercice 2028, soit une accélération d'environ 8 % qui sera due à la croissance organique à un chiffre du SRS, à la contribution de GMS sur l'ensemble de l'année et à l'effet de levier des dépenses d'exploitation à mesure que la base d'acquisition arrive à maturité - tous ces éléments étant indépendants d'une éventuelle reprise du secteur de l'immobilier.

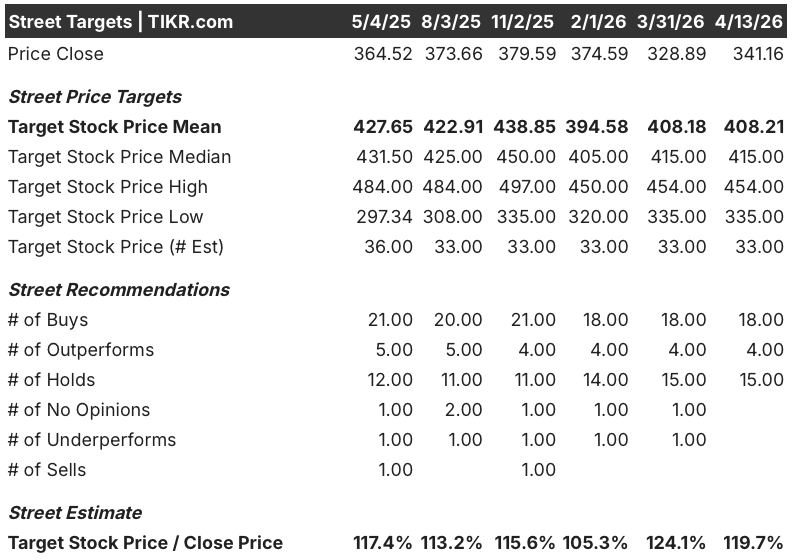

Les analystes qui couvrent le marché attribuent à l'action Home Depot 22 achats ou surperformances contre 15 conservations et une seule sous-performance, avec un objectif de prix moyen de 408 $ et une médiane de 415 $, ce qui implique une hausse d'environ 20 % par rapport au prix actuel de 341 $, Wall Street attendant spécifiquement tout signal indiquant que le taux de rotation des logements - bloqué à 3 % de logements changeant de mains depuis près de quatre ans - se rapproche de sa norme historique de 4 % à 5 %.

La fourchette cible s'étend d'environ 335 $ à 454 $, la fourchette basse supposant que le taux de rotation des logements reste gelé au moins jusqu'en 2027 et la fourchette haute tablant sur une amélioration significative de l'accessibilité à mesure que les taux hypothécaires passent sous la barre des 6 % et débloquent les catégories de cuisine, de revêtement de sol et d'éclairage qui subissent actuellement la pression la plus forte.

Se négociant à environ 22,6 fois le BPA prévisionnel de l'exercice 2027 contre une moyenne historique sur 5 ans plus proche de 23-25 fois à des taux de croissance comparables ou plus faibles, avec un BPA normalisé qui devrait s'accélérer pour passer d'une croissance d'environ 2,5 % pour l'exercice 2027 à environ 8 % pour l'exercice 2028 à mesure que le poids des acquisitions s'estompe, l'action Home Depot semble sous-évaluée pour les investisseurs qui pensent que le gel psychologique se résorbera avant que les multiples ne se contractent encore davantage.

La déclaration de McPhail du 9 avril selon laquelle la situation financière des propriétaires est solide et, franchement, meilleure qu'elle ne l'a jamais été avant l'affaire COVID, contredit directement le discours sur le consommateur stressé qui est intégré dans le cours actuel de l'action, et représente le recadrage le plus clair qui soit : lorsque le sentiment se transforme, la capacité de dépense est déjà en place.

Un environnement prolongé de taux hypothécaires supérieurs à 6 %, combiné à des corrections généralisées des prix de l'immobilier dans les marchés de la ceinture de soleil, qui commenceraient à affaiblir les bilans des propriétaires plutôt que de simplement ralentir la rotation, briserait cette thèse en convertissant un problème psychologique en un problème réel.

Les bénéfices de Home Depot pour le premier trimestre de l'exercice 2026, attendus en mai, seront le premier test pour savoir si la baisse du BPA à un chiffre de McPhail se situe dans le bas ou dans le haut de cette fourchette, la performance des ventes comparables et la croissance organique du SRS étant les chiffres spécifiques à surveiller pour tout signal avancé.

Les données financières de Home Depot

Home Depot a augmenté son chiffre d'affaires total de 159,51 milliards de dollars pour l'exercice 2025 à 164,68 milliards de dollars pour l'exercice 2026, une augmentation de 3 % qui reflète la contribution de l'année partielle de GMS plutôt qu'une amélioration de l'environnement sous-jacent de la demande de logements.

Le bénéfice d'exploitation a diminué de 3 % pour atteindre 20,89 milliards de dollars, les frais de vente et d'administration ayant augmenté de 6,8 % pour atteindre 30,7 milliards de dollars, reflétant principalement la base de dépenses de GMS et l'amortissement incorporel plus élevé lié aux acquisitions de SRS et de GMS, comprimant les marges d'exploitation de 13,5 % à 12,7 %.

La compression de la marge brute est plus précise : les marges bénéficiaires brutes sont passées de 33,6 % pour l'exercice 2022 à 33 % pour l'exercice 2026, soit une contraction de 30 points de base entièrement due à l'effet dilutif du mélange des revenus de la distribution en gros à plus faible marge provenant de SRS et de GMS, McPhail ayant confirmé lors du forum du 9 avril qu'en excluant GMS, la marge brute du commerce de détail de base correspondait exactement aux prévisions de la direction pour l'année.

La direction a prévu une marge brute d'environ 33,1 % pour l'exercice 2027, les vents contraires liés à l'annualisation de GMS se concentrant sur le premier semestre et se normalisant au second, ce qui fait du premier trimestre de l'exercice 2027 le creux probable de la pression sur les marges avant que le compte de résultat ne commence à refléter l'effet de levier opérationnel décrit par M. McPhail lors de la conférence avec les investisseurs en décembre.

Que dit le modèle d'évaluation ?

Le modèle de TIKR vise 537 $ pour l'action Home Depot d'ici l'exercice 2031, ce qui implique un rendement total de 57 % par rapport aux niveaux actuels sur la base d'un TCAC du BPA d'environ 6 % et d'un redressement de la marge de revenu net vers 9,5 %, tous deux inférieurs au cadre de redressement du marché de M. McPhail, qui prévoit une croissance du chiffre d'affaires de 5 % à 6 % et une croissance plus rapide du résultat net - ce qui signifie que le scénario de base est construit sur des données conservatrices par rapport à ce que la direction a dit aux investisseurs d'attendre.

Avec un multiple prévisionnel de l'action d'environ 22,6 fois par rapport à une fourchette historique de 23-25 fois, un BPA qui passe d'une croissance à un chiffre à une croissance à un chiffre élevée à mesure que le poids des acquisitions s'estompe au cours des deux prochaines années, et le scénario de base TIKR qui implique une hausse de 57 % avant toute prime de reprise de l'immobilier, l'action Home Depot est sous-évaluée par une marge qui s'élargit considérablement si le chiffre d'affaires de l'immobilier se normalise à tout moment avant 2028.

Le cas d'investissement de Home Depot dépend d'une variable : le gel psychologique de l'immobilier se résorbe-t-il dans les 12 à 18 mois, ou se prolonge-t-il suffisamment pour repousser l'échéance de la reprise des bénéfices au-delà de ce que le consensus prévoit actuellement ?

Le scénario haussier : le déblocage du sentiment

- M. McPhail a confirmé lors du forum J.P. Morgan du 9 avril que les propriétaires ont vu leur patrimoine immobilier augmenter de 80 % à 90 % en six ans, qu'ils sont en situation de plein emploi et que leurs revenus augmentent - la capacité de dépense existe, seule la volonté est gelée.

- Les taux hypothécaires tendent vers 6 % au début de 2026, et tout nouveau mouvement vers 5,5 % représente la plus grande amélioration de l'accessibilité depuis 2022, débloquant directement le chiffre d'affaires et les catégories de cuisine, de revêtement de sol et d'éclairage à forte marge qui subissent actuellement la pression la plus forte.

- Les ventes organiques de SRS devraient connaître une croissance à un chiffre au cours de l'exercice 2027, indépendamment de la reprise de l'immobilier, et la distribution HVAC de Mingledorff ajoute une expansion TAM de 100 milliards de dollars qui donne à SRS une cinquième verticale de vente croisée avant même que le marché de la toiture ne se normalise.

- L'hypothèse haute TIKR vise 853 $ d'ici 2031, ce qui implique un rendement total d'environ 150 % sur un TCAC du BPA d'environ 7 % et des marges de revenu net de 9,9 %, réalisables si la reprise du marché se matérialise à la fin de 2026 ou au début de 2027.

Scénario baissier : le gel se prolonge

- McPhail a explicitement déclaré que la société n'a "pas encore vu de catalyseur pour une inflexion de l'activité immobilière" et a prévu pour le premier trimestre de l'exercice 2027 des baisses du BPA à un chiffre avant que l'année ne s'améliore, ce qui signifie que la dynamique des bénéfices à court terme est négative avant de devenir positive.

- Les prévisions de ventes comparables de 1 à 2 % pour l'exercice 2027 supposent que l'industrie dans son ensemble est négative de 1 % à positive de 1 %, ce qui laisse Home Depot entièrement dépendant des gains de parts plutôt que des vents contraires du marché pour tout dépassement de cette fourchette.

- Les livraisons du secteur de la toiture SRS ont baissé de 28 % en glissement annuel au quatrième trimestre, et la pression sur les prix que M. McPhail a annoncé pour le premier trimestre de l'exercice 2027 pourrait peser sur les marges de SRS avant que les verticales HVAC et GMS ne génèrent une contribution significative en termes de ventes croisées.

- L'hypothèse basse de TIKR vise 578 $ d'ici 2031, ce qui implique un rendement total d'environ 69 %, mais seulement 6 % annualisés, un rendement qui compense à peine le risque de blocage pluriannuel de l'immobilier dans l'environnement macroéconomique actuel.

Devriez-vous investir dans Home Depot, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action HD et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre The Home Depot, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action HD sur TIKR gratuitement →