Les bénéfices déclarés reflètent rarement une véritable rentabilité permanente. Chaque compte de résultat contient des éléments qui ne se répéteront pas : charges de restructuration, dépréciations d'actifs, règlements de litiges, plus-values de cessions d'actifs et des dizaines d'autres éléments qui faussent le tableau des bénéfices durables. Les investisseurs qui prennent les chiffres publiés pour argent comptant se trompent sur ce que l'entreprise gagne réellement au cours d'une année normale.

L'ajustement des éléments non récurrents révèle l'économie sous-jacente que les chiffres publiés masquent. Une entreprise qui affiche un bénéfice de 3 dollars par action selon les GAAP peut avoir un bénéfice normalisé de 4 dollars après déduction d'une charge de restructuration. Une autre entreprise affichant un bénéfice de 5 dollars par action pourrait n'avoir que 3,50 dollars après suppression d'un gain exceptionnel. Ces ajustements modifient considérablement les conclusions de l'évaluation. Une action qui semble chère sur la base des bénéfices déclarés peut être bon marché sur la base des bénéfices normalisés, et vice versa.

La difficulté consiste à déterminer quels éléments sont réellement non récurrents et lesquels représentent des coûts permanents que la direction préfère qualifier d'exceptionnels. Les entreprises sont incitées à classer les éléments défavorables comme non récurrents et à traiter les éléments favorables comme des résultats de base. Pour procéder à des ajustements corrects, il faut faire preuve de discernement quant à ce qui doit figurer dans les bénéfices normalisés et de scepticisme quant à la présentation privilégiée par la direction.

Identifier les éléments ponctuels courants

Les éléments non récurrents se répartissent en plusieurs catégories récurrentes. Apprendre à les repérer rapidement vous permet de vous concentrer sur les ajustements les plus importants.

Les charges de restructuration apparaissent lorsque les entreprises réorganisent leurs activités, ferment des installations ou réduisent leurs effectifs. Ces charges comprennent les indemnités de licenciement, les frais de résiliation de bail et les dépréciations d'actifs liées à la restructuration. Elles apparaissent dans le compte de résultat en tant que dépenses d'exploitation et peuvent réduire considérablement les bénéfices déclarés au cours des périodes où elles se produisent.

Les dépréciations d'actifs et les réductions de valeur réduisent la valeur comptable du goodwill, des immobilisations incorporelles ou des actifs à long terme lorsque leur juste valeur est inférieure à leur valeur comptable. Ces charges non monétaires passent par le compte de résultat mais n'affectent pas la trésorerie ou les activités courantes de l'entreprise. Une importante dépréciation du goodwill pourrait réduire de moitié les bénéfices déclarés sans modifier l'activité de l'entreprise.

Les gains et les pertes liés à la vente d'actifs faussent les résultats dans la direction opposée. Une entreprise qui vend une division, un bien immobilier ou un portefeuille d'investissement enregistre la différence entre le produit de la vente et la valeur comptable comme une plus-value ou une moins-value. Ces transactions reflètent l'assainissement du bilan plutôt que la performance opérationnelle.

Les règlements de litiges, les indemnisations d'assurance et les ajustements fiscaux créent une volatilité des bénéfices qui n'est pas liée aux activités de l'entreprise. Une entreprise qui paie une somme importante au titre d'un règlement judiciaire ou qui reçoit un avantage fiscal exceptionnel présente des résultats faussés qui ne se reproduiront pas.

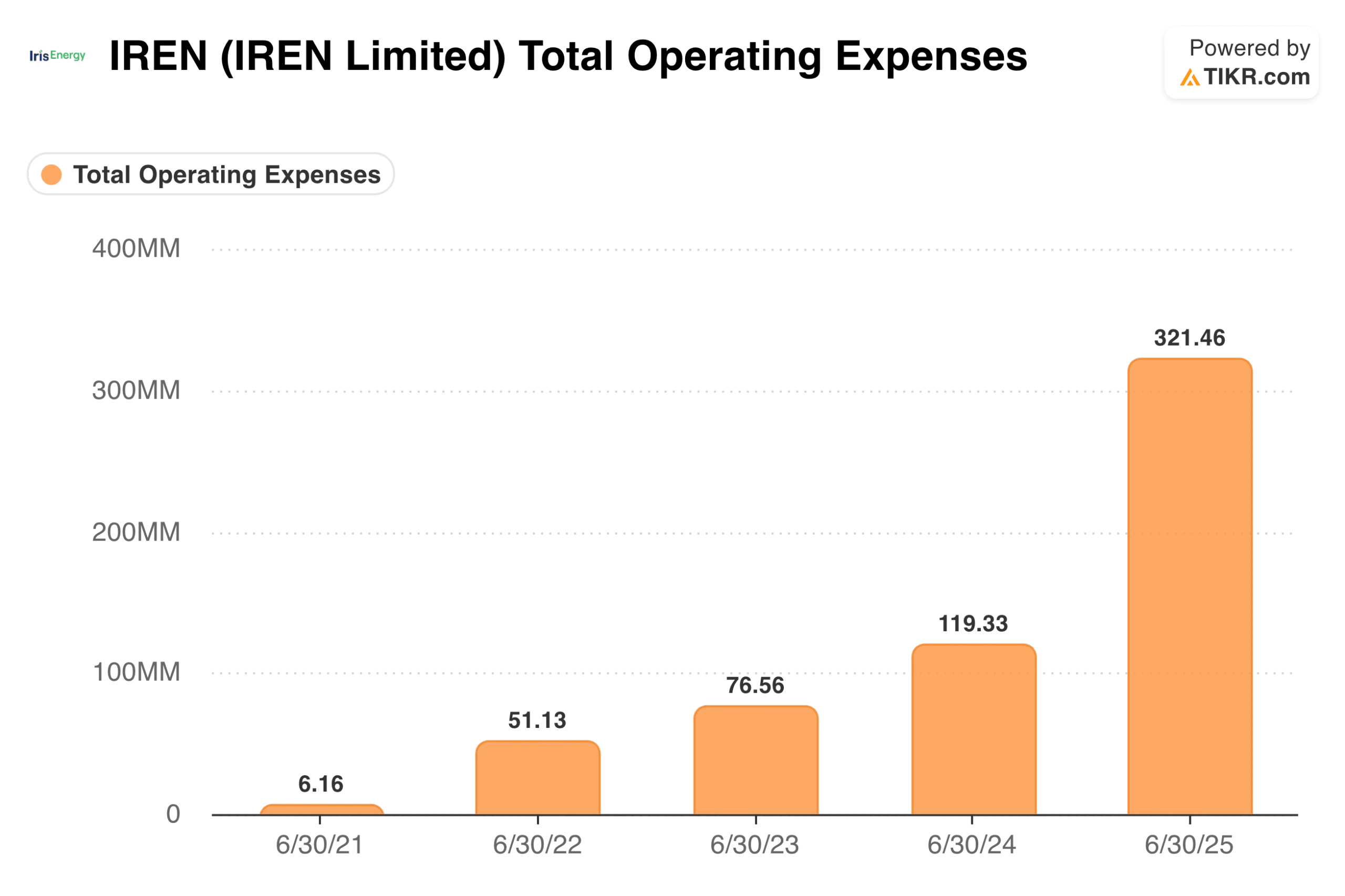

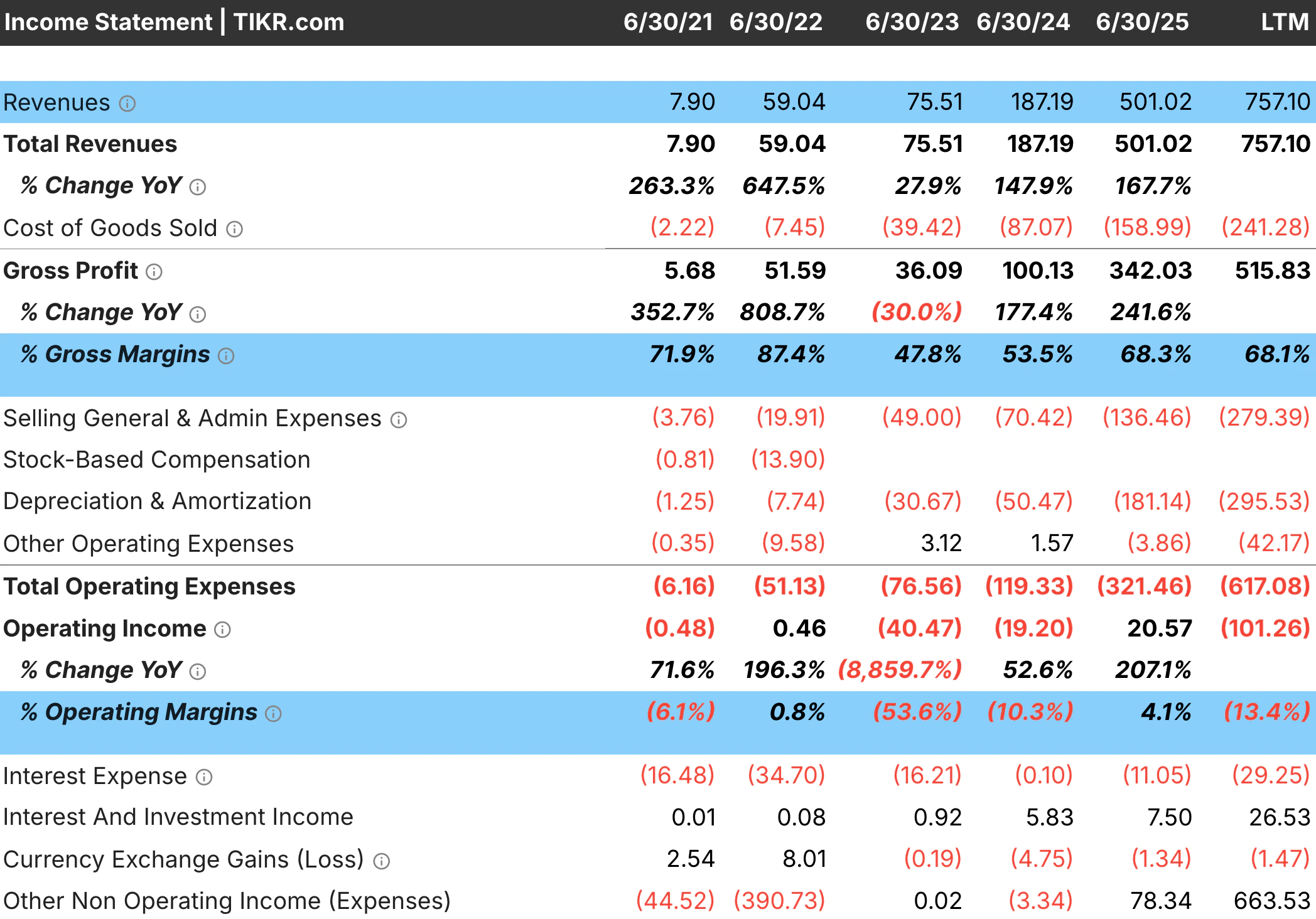

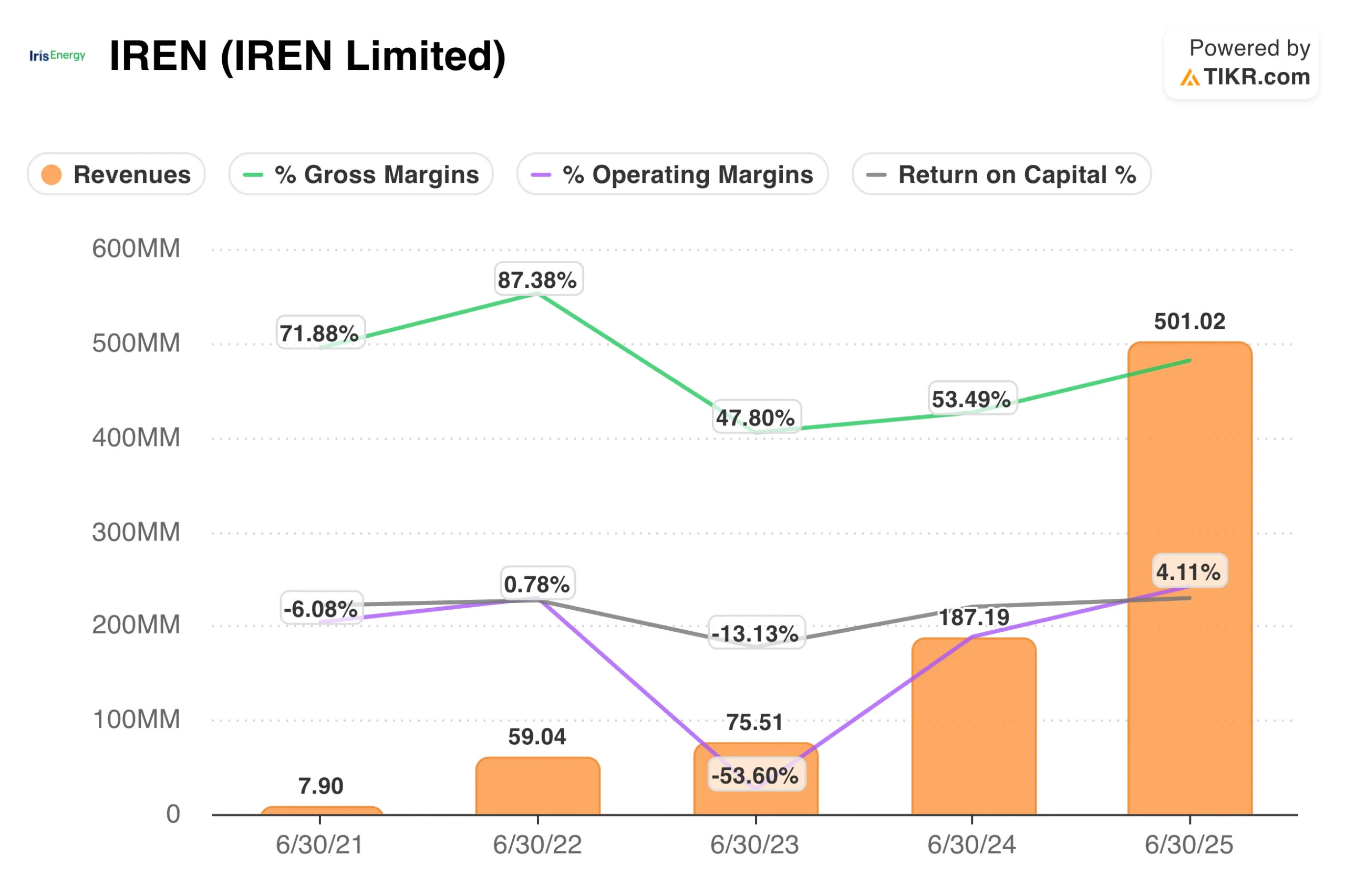

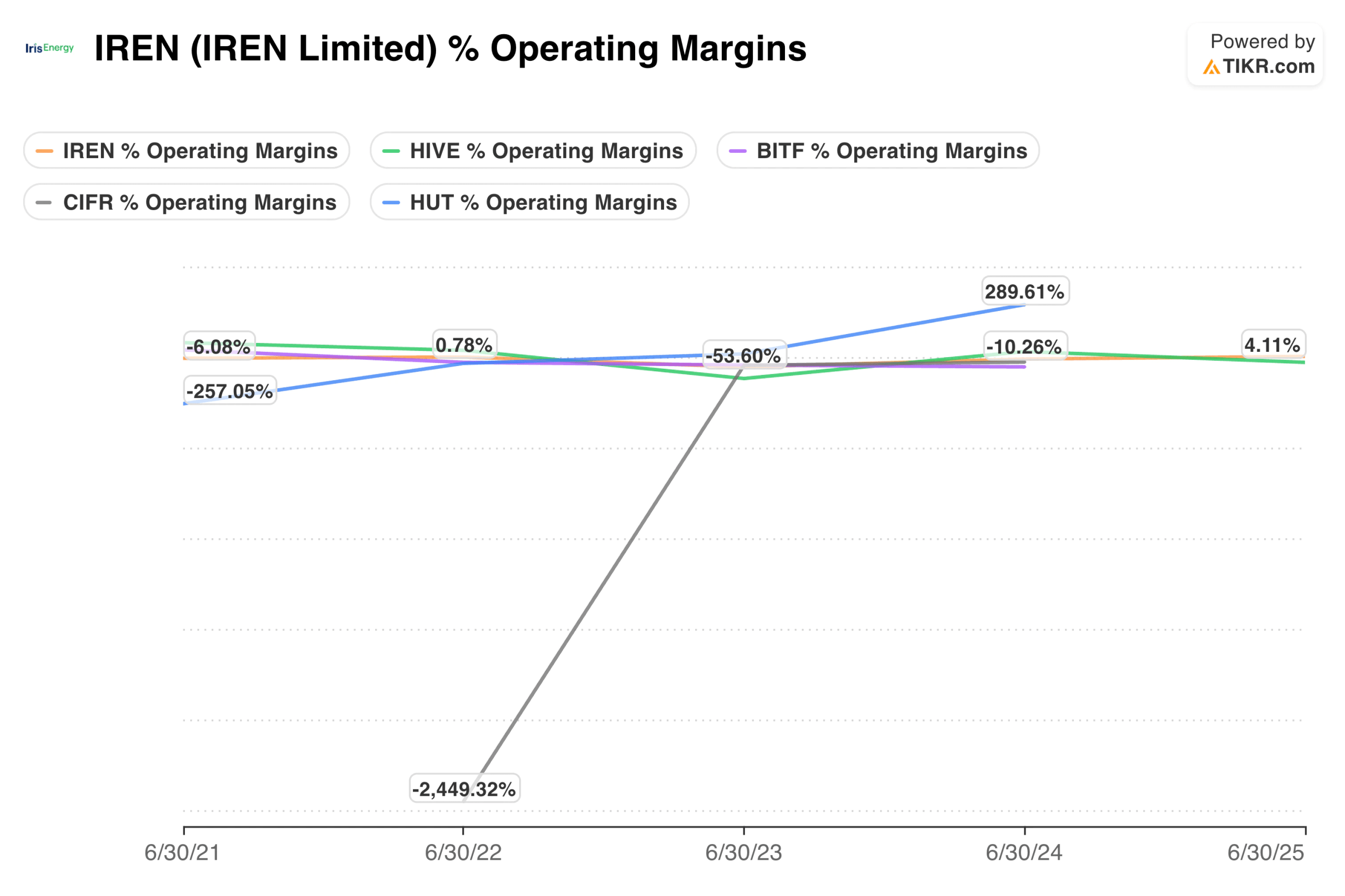

Conseil de TIKR : Examinez le compte de résultat des entreprises comme IREN(IREN) qui ont connu des augmentations significatives de leurs dépenses dans les données financières détaillées de TIKR, en particulier pour les postes inhabituels ou les variations significatives des dépenses d'exploitation d'une année sur l'autre. Les changements importants sont souvent le signe d'éléments ponctuels qui méritent d'être étudiés.

Déterminer ce qui est vraiment non récurrent

Tous les éléments qualifiés de non récurrents ne le sont pas forcément. Certaines entreprises déclarent des frais de restructuration année après année, ce qui en fait un coût récurrent de l'activité plutôt qu'une véritable anomalie. Pour distinguer les éléments réellement non récurrents des dépenses chroniques déguisées en dépenses ponctuelles, il faut examiner les tendances au fil du temps.

Examinez l'historique financier sur cinq ans pour repérer les récurrences. Une entreprise qui a engagé des frais de restructuration au cours de quatre des cinq dernières années considère la restructuration comme un coût d'exploitation normal. Si l'on exclut ces charges, on surévalue les bénéfices normalisés. Une entreprise qui a engagé des frais de restructuration à la suite d'une acquisition importante ou d'une réorientation stratégique a un élément véritablement non récurrent qui doit être ajusté.

Examinez avec scepticisme la présentation des résultats ajustés par la direction. Les entreprises mettent en avant des paramètres qui font paraître les résultats meilleurs. Elles excluent les éléments défavorables en les qualifiant de non récurrents, tout en incluant les éléments favorables dans les chiffres ajustés. Comparez les éléments exclus par la direction avec votre propre évaluation de ce qui ne se reproduira pas. Ajoutez les éléments exclus aux éléments que la direction considère comme récurrents. Supprimez les éléments qu'ils incluent et que vous considérez comme non récurrents.

Déterminez si l'élément est lié aux opérations courantes ou à un événement ponctuel. Les charges liées à une acquisition spécifique, à la fermeture d'une installation ou à une affaire juridique sont plus susceptibles d'être considérées comme véritablement non récurrentes. Les charges qui reflètent des défis commerciaux permanents, tels que l'obsolescence des stocks ou la faillite d'un client, sont plus susceptibles de se répéter, même si la direction les présente comme ponctuelles.

Conseil de TIKR : Examinez les données du compte de résultat sur plusieurs années dans les états financiers détaillés de TIKR. Les éléments qui apparaissent à plusieurs reprises ne sont pas vraiment ponctuels, quelle que soit la façon dont la direction les qualifie.

Relier la part de marché à la performance financière

Les gains de parts de marché précèdent généralement l'expansion des marges parce que l'échelle améliore la position des coûts. Une entreprise qui gagne des parts de marché répartit ses coûts fixes sur un plus grand nombre d'unités, gagne en pouvoir de négociation avec ses fournisseurs et peut investir davantage que ses concurrents plus petits. Ces avantages s'accumulent progressivement, de sorte que l'expansion des marges peut être décalée de plusieurs années par rapport aux gains de parts.

Les pertes de parts fonctionnent en sens inverse, avec souvent un délai avant la compression des marges. Une entreprise peut maintenir ses marges pendant un certain temps en réduisant ses coûts ou ses investissements. Ces approches finissent par s'épuiser et l'effondrement des marges qui s'ensuit est souvent plus brutal que l'érosion progressive des actions qui l'a précédé.

Le rendement du capital suit souvent l'évolution de la position sur le marché au fil du temps. Les leaders du secteur qui détiennent une part dominante du marché obtiennent généralement des rendements plus élevés que les acteurs marginaux, car leurs avantages d'échelle se traduisent par de meilleures conditions économiques.

Conseil de TIKR : Utilisez les données financières détaillées de TIKR pour suivre la croissance des revenus, les marges et le rendement du capital investi parallèlement à votre analyse des parts de marché. Le fait de relier les tendances des parts de marché aux tendances financières permet de savoir si la dynamique concurrentielle s'améliore ou se détériore.

Examinez les revenus et les marges pour trouver des actions avec des revenus et une rentabilité solides (Gratuit avec TIKR) >>>

Calculer les bénéfices normalisés

Une fois que vous avez identifié les éléments non récurrents, ajustez les bénéfices pour refléter la rentabilité actuelle. Le principe est simple, mais il faut tenir compte des effets fiscaux et de la cohérence.

Ajoutez les charges non récurrentes et soustrayez les gains non récurrents sur une base après impôt. Une charge de restructuration de 100 millions de dollars ne réduit pas le bénéfice normalisé de 100 millions de dollars parce que la charge est déductible de l'impôt. Avec un taux d'imposition de 25 %, l'impact après impôt est de 75 millions de dollars. Utilisez le taux d'imposition effectif de l'entreprise pour calculer l'impact réel de chaque ajustement sur le bénéfice.

Appliquez les ajustements de manière cohérente sur plusieurs années lorsque vous effectuez des comparaisons. Si vous excluez les charges de restructuration de l'année en cours, excluez-les également des années précédentes. Mélanger des chiffres ajustés et non ajustés produit des comparaisons dénuées de sens. Une croissance normalisée d'une année sur l'autre nécessite des chiffres normalisés pour les deux périodes.

Rapprochez vos bénéfices ajustés de vos flux de trésorerie pour vous assurer que tout va bien. Les flux de trésorerie d'exploitation devraient s'aligner grosso modo sur vos bénéfices normalisés au fil du temps, car les flux de trésorerie excluent déjà de nombreux éléments ponctuels sans effet sur la trésorerie. Des écarts importants et persistants entre vos bénéfices ajustés et vos flux de trésorerie suggèrent que des ajustements supplémentaires sont nécessaires ou que certains éléments que vous avez traités comme ponctuels affectent en fait l'économie de trésorerie.

Documentez vos ajustements de manière explicite. Notez ce que vous avez ajouté ou supprimé, les montants et votre raisonnement. Ce document vous aidera à rester cohérent lors de la mise à jour de l'analyse et révélera clairement vos hypothèses si les résultats diffèrent des attentes.

Conseil de TIKR : Utilisez le tableau des flux de trésorerie dans les états financiers détaillés de TIKR pour vérifier vos résultats ajustés par rapport aux flux de trésorerie provenant des activités d'exploitation. Les charges non monétaires, telles que les dépréciations, doivent déjà être ajoutées au flux de trésorerie pour aider à vérifier vos ajustements.

Éviter les ajustements excessifs

Lors de l'ajustement, la tentation est grande de supprimer toutes les charges qui pèsent sur les bénéfices. Cette approche produit des chiffres normalisés exagérément élevés qui surévaluent la rentabilité réelle. Un ajustement discipliné exige de savoir quand s'arrêter.

Acceptez que certains coûts soient réels, même s'ils sont irréguliers. Une entreprise qui procède régulièrement à des acquisitions doit supporter des coûts d'intégration. Un détaillant qui modifie le format de ses magasins devra payer des frais périodiques. Ces coûts peuvent ne pas apparaître de manière régulière chaque année, mais ils représentent des dépenses réelles liées à la gestion de l'entreprise. En les excluant entièrement, on surestime les bénéfices durables.

Comparez vos marges ajustées aux normes du secteur pour vérifier la réalité. Si vos ajustements produisent des marges d'exploitation supérieures de cinq points à celles de n'importe quel concurrent, vous avez probablement procédé à des ajustements trop agressifs. Les véritables marges normalisées devraient se situer dans une fourchette raisonnable par rapport à des entreprises comparables ayant des modèles d'entreprise similaires.

Soyez particulièrement sceptique lorsque les chiffres ajustés de la direction divergent considérablement des GAAP. Une entreprise dont les bénéfices ajustés dépassent les bénéfices GAAP de 50 % ou plus chaque année est soit en crise perpétuelle, soit en train d'utiliser des ajustements pour fabriquer une rentabilité qui n'existe pas. Plus l'écart est important, plus vos propres ajustements méritent d'être examinés de près.

Il faut tenir compte du fait que certains éléments non récurrents reflètent des événements économiques réels. Une dépréciation du goodwill peut ne pas se répéter, mais elle signale qu'une acquisition a détruit de la valeur. Une charge de restructuration peut être sans effet sur la trésorerie, mais elle reflète des erreurs stratégiques qui ont consommé des ressources. Si l'on élimine toutes les conséquences de mauvaises décisions, on obtient une image aseptisée qui ne tient pas compte des performances réelles de l'entreprise.

Conseil de TIKR : Comparez vos calculs de marges normalisées à ceux de vos concurrents en utilisant les données financières détaillées de TIKR pour chaque société homologue. Des marges ajustées nettement supérieures à celles des entreprises comparables suggèrent un ajustement excessif plutôt qu'une économie supérieure.

Ce qu'il faut retenir de TIKR

L'ajustement pour les éléments non récurrents révèle les bénéfices durables que les chiffres publiés masquent. Les charges de restructuration, les dépréciations d'actifs et les frais de contentieux réduisent temporairement les résultats déclarés. Les plus-values de cession d'actifs et les avantages fiscaux les gonflent. En supprimant ces éléments, on obtient des bénéfices normalisés qui reflètent mieux la rentabilité actuelle.

Le processus d'ajustement nécessite d'identifier les éléments réellement non récurrents, de les distinguer des coûts chroniques qualifiés d'uniques, de calculer les impacts après impôts et d'appliquer les changements de manière cohérente d'une période à l'autre. Les flux de trésorerie permettent de vérifier utilement les chiffres ajustés. Les comparaisons entre pairs permettent d'éviter les ajustements excessifs qui produisent des marges irréalistes.

TIKR fournit les données financières historiques permettant d'identifier les éléments non récurrents et de vérifier les ajustements. Les comptes de résultat pluriannuels révèlent des schémas qui permettent de distinguer les véritables anomalies des charges récurrentes. Les tableaux de flux de trésorerie confirment que les ajustements correspondent aux flux de trésorerie réels. La plateforme fournit la matière première pour l'analyse, tandis que votre jugement détermine quels ajustements produisent l'image la plus précise des bénéfices sous-jacents.

Évaluer n'importe quelle action en moins de 60 secondes avec TIKR

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires achètent, afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !