Principaux enseignements :

- Poursuites contre le poulet rôti : Costco fait face à deux propositions de recours collectif déposées en janvier et février derniers, l'une alléguant une contamination à la salmonelle à l'usine Lincoln Premium Poultry au Nebraska, où 15 % des morceaux de poulet ont été testés positifs, et l'autre alléguant une fausse publicité sans conservateur sur 157 millions de poulets rôtis vendus au cours de l'exercice 2025.

- Dynamique des ventes en janvier : Costco a déclaré des ventes nettes de 21,33 milliards de dollars en janvier, en hausse de 9,3 % d'une année sur l'autre, avec des ventes numériques en hausse de 34 % et des ventes comparables au Canada en hausse de 11 %, tandis que les poursuites tarifaires déposées aux côtés de centaines d'entreprises contestent les droits commerciaux radicaux de Trump devant le Tribunal américain du commerce international.

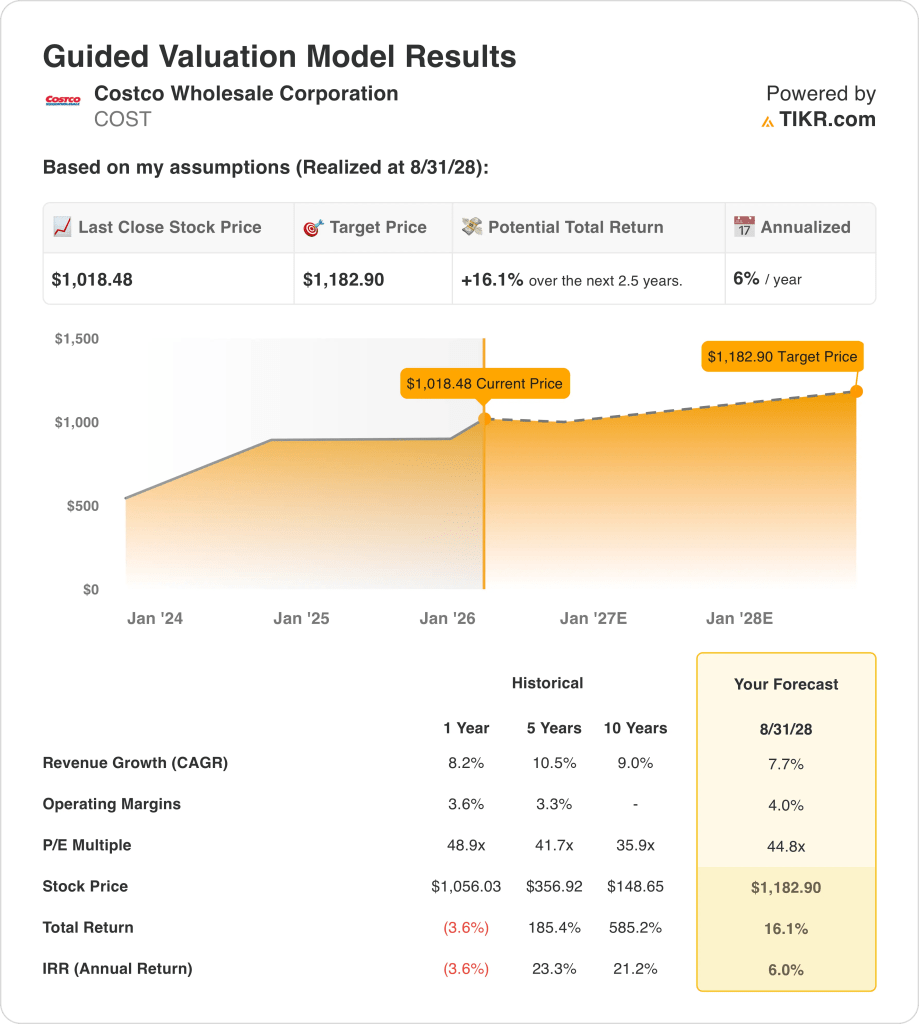

- Objectif de cours : Sur la base d'une croissance des revenus de 8 %, de marges d'exploitation de 4 % et d'un multiple de sortie de 45 fois, l'action de Costco Wholesale Corporation pourrait atteindre 1 183 $ d'ici août 2028, contre 1 018 $ aujourd'hui.

- Profil de rendement : Costco Wholesale Corporation implique une hausse totale de 16 % de 1 018 $ à 1 183 $ sur 3 ans, ce qui équivaut à un rendement annualisé de 6 %, car les revenus de l'exercice 2025 de 275 milliards de dollars et le BPA de 18 $ soutiennent la trajectoire des bénéfices vers la cible de 1 183 $.

Analyse des arguments en faveur de Costco Wholesale Corp.

Costco Wholesale Corporation(COST) fait face à 2 propositions de recours collectif déposées en janvier et février derniers, la première alléguant une fausse publicité sans conservateur sur le poulet rôti et la seconde alléguant une contamination à la salmonelle à l'usine Lincoln Premium Poultry de Fremont, Nebraska, avec 15% des parties de poulet testées positives et 157 millions d'unités vendues au cours de l'exercice 2025 à 4,99 $ chacune.

Les ventes nettes de janvier ont atteint 21,33 milliards de dollars, en hausse de 9,3% par rapport aux 19,51 milliards de dollars de la période de l'année précédente, les ventes numériques ayant bondi de 34% et les ventes comparables au Canada ayant augmenté de 11%, les 22 premières semaines de l'exercice 2026 totalisant 123 milliards de dollars, en hausse de 9%, le Midwest, le Sud-Est et le Texas ayant mené la performance régionale des États-Unis.

Le chiffre d'affaires de l'exercice 2025, qui s'élève à 275 milliards de dollars, a augmenté de 8 % grâce à une marge brute de 35 milliards de dollars avec des marges de 13 %, mais le bénéfice d'exploitation de 10 milliards de dollars s'est maintenu à des marges d'exploitation de 4 %, car 25 milliards de dollars de frais de vente et d'administration ont consommé la majorité de la marge brute générée dans les 924 entrepôts du monde entier.

Andrew Yoon, directeur des relations avec les investisseurs, a indiqué lors de la conférence téléphonique du 4 février 2026 que la fréquence du trafic comparable avait augmenté de 2,4 % dans le monde entier et que la transaction moyenne avait progressé de 4,6 %, démontrant ainsi la force du renouvellement des membres, même si la déflation du prix de l'essence a créé un vent contraire de 100 points de base sur les ventes comparables déclarées.

Costco a également intenté des poursuites tarifaires avec des centaines d'entreprises devant le Tribunal américain du commerce international pour contester les droits de douane radicaux de Trump, l'affaire étant maintenant en attente d'examen par la Cour suprême des États-Unis après qu'un panel de trois juges a bloqué la plupart des droits de douane en mai et que le circuit fédéral a confirmé cette décision en août.

La tension de l'investissement est centrée sur la question de savoir si l'action Costco à 1 018 $ et un multiple de sortie de 45x jusqu'en août 2028 n'offre qu'un rendement annualisé de 6 % par rapport à un taux de rendement minimal des capitaux propres de 10 %, même si les poursuites contre le poulet rôti, l'incertitude tarifaire et la pression concurrentielle de Walmart, dont la capitalisation boursière s'élève à 1 000 milliards de dollars, convergent vers les bénéfices de l'exercice 2026.

Ce que dit le modèle pour l'action COST

Costco Wholesale Corporation a réalisé des ventes nettes de 21,33 milliards de dollars en janvier, en hausse de 9,3 %, mais deux recours collectifs en cours concernant la contamination du poulet rôti et un litige tarifaire devant la Cour suprême des États-Unis introduisent un risque de coûts juridiques qui limite la trajectoire de croissance des bénéfices jusqu'à l'exercice 2028.

L'hypothèse du modèle confirme une croissance du chiffre d'affaires de 7,7 %, des marges d'exploitation de 4,0 % et un multiple de sortie de 44,8x, produisant un prix cible de 1 183 $ d'ici août 2028, avec des marges légèrement supérieures au niveau de 3,8 % de l'exercice 2025 et une croissance du chiffre d'affaires légèrement inférieure aux 8,2 % de l'année dernière.

L'hypothèse de marché pour le P/E à terme en février 2026 est de 49,4x, en baisse par rapport à 53,9x en novembre 2024, car le sentiment des investisseurs s'est comprimé malgré une croissance de 34% des ventes de produits numériques et une croissance de 9,3% des ventes nettes en janvier, et le multiple de sortie du modèle de 44,8x se situe en dessous de l'hypothèse de marché actuelle de 49,4x.

Le modèle offre une hausse totale de 16,1 % et un rendement annualisé de 6,0 % à partir de 1 018,48 $, ce qui est nettement inférieur au taux de rendement minimal des actions de 10 %, étant donné que les poursuites relatives au poulet rôti, l'incertitude entourant les tarifs douaniers et la menace concurrentielle de 1 000 milliards de dollars de Walmart limitent l'expansion des bénéfices nécessaire pour combler cet écart.

Le modèle signale une vente, car un rendement annualisé de 6,0 % se situe bien en deçà du taux de rendement minimum de 10 % et l'objectif de 1 183 $ d'ici août 2028 ne compense pas les investisseurs pour les risques juridiques, réglementaires et concurrentiels présents au prix actuel de l'action de 1 018 $.

Avec un rendement annualisé de 6,0 %, bien en deçà du seuil de 10 %, le modèle indique une préservation du capital plutôt qu'une appréciation, car l'objectif de 1 183 $ d'ici août 2028 ne récompense pas les investisseurs pour les risques juridiques et la pression concurrentielle de l'action Costco à l'évaluation actuelle.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Costco :

1. Croissance du chiffre d'affaires : 7,7

L'action Costco a enregistré une croissance des revenus de 8,2 % au cours de l'exercice 2025 pour atteindre 275 milliards de dollars, les ventes nettes de janvier de 21,33 milliards de dollars ayant augmenté de 9,3 % d'une année sur l'autre, mais les ventes numériques en hausse de 34 % et les comparables au Canada en hausse de 11 % ont introduit des canaux de revenus à croissance plus rapide mais à marge plus faible qui limitent la conversion des bénéfices.

L'hypothèse du modèle de 7,7 % jusqu'à l'exercice 2028 repose sur le réseau mondial de 924 entrepôts qui maintient une croissance du trafic comparable supérieure à 2 %, sur les ventes comparables de produits non alimentaires qui se maintiennent à deux chiffres, et sur la croissance des produits frais et des aires de restauration qui compense la déflation du prix de l'essence qui a déjà réduit le total des ventes comparables déclarées de 100 points de base en janvier.

Deux recours collectifs en cours sur le poulet rôti, l'un alléguant une contamination à la salmonelle dans l'usine Lincoln Premium Poultry, avec des tests positifs sur 15 % des morceaux de poulet, et l'autre alléguant une fausse publicité sans conservateur, entraînent des coûts juridiques et un risque de réputation que l'hypothèse de croissance de 7,7 % du modèle ne prend pas explicitement en compte pour les exercices 2026 à 2028.

L'estimation des revenus de l'exercice 2026 de 297 milliards de dollars reflète une croissance de 8,1 %, conformément à l'hypothèse du modèle, étant donné que les frais de vente et d'administration de 24,97 milliards de dollars pour l'exercice 2025 représentaient 9,1 % des revenus et que tout règlement de litige ou coût d'assainissement de l'entrepôt de l'usine du Nebraska exerce une pression sur le ratio d'efficacité plus rapidement que ne peut l'absorber la croissance des cotisations des membres.

Ce chiffre est inférieur à la croissance du chiffre d'affaires sur un an de 8,2 %, car le modèle prévoit un ralentissement modeste par rapport au rythme de l'exercice 2025, et le procès tarifaire en instance devant la Cour suprême des États-Unis et le litige sur les poulets rôtis créent des vents contraires en matière de frais juridiques qui s'ajoutent à la structure déjà mince de la marge brute de 13 %.

2. Marges d'exploitation : 4%

L'action Costco a déclaré des marges d'exploitation de 3,8 % pour l'exercice 2025 sur un revenu d'exploitation de 10,38 milliards de dollars, car le bénéfice brut de 35 milliards de dollars à des marges de 13 % a financé 24,97 milliards de dollars en frais généraux et administratifs, ce qui laisse moins de 4 cents de chaque dollar de revenu comme revenu d'exploitation sur une base de revenus de 275 milliards de dollars.

L'hypothèse de 4,0 % du modèle représente une expansion modeste au-dessus du niveau de 3,8 % de l'exercice 2025, conforme à l'estimation de la marge EBIT de l'exercice 2026 de 3,9 % et de la marge EBITDA de 4,8 %, étant donné que les gains de productivité des entrepôts résultant de la croissance de 34 % des ventes basées sur le numérique et la surperformance des ventes comparables des produits non alimentaires dans les secteurs des bijoux, des pneus et des majors soutiennent l'amélioration progressive des marges.

Pour atteindre 4,0 % d'ici l'exercice 2028, il faut que les frais de vente et d'administration augmentent moins vite que le rythme de 8,2 % du chiffre d'affaires de l'exercice 2025, que le procès sur la salmonelle de l'usine Lincoln Premium Poultry soit résolu sans coûts de remise en état importants, et que les contestations tarifaires devant la Cour suprême des États-Unis évitent les augmentations des coûts d'importation qui se répercutent directement sur le coût des marchandises vendues à 87 % du chiffre d'affaires.

L'hypothèse de marché pour le P/E à terme en février 2026 s'élève à 49,4x, contre 44,8x en août 2025, car les investisseurs ont anticipé une accélération des ventes de 34% grâce au numérique et une croissance des ventes nettes de 9,3% en janvier malgré le risque de litige actif, créant une prime de sentiment que l'hypothèse prudente de marge de 4,0% du modèle ne soutient pas entièrement aux prix actuels des actions.

Toute défaillance dans la discipline des coûts SG&A, combinée aux règlements de litiges dans le cadre de deux recours collectifs et aux paiements potentiels de droits de douane, effondre les marges d'exploitation vers 3,6 % à partir de l'exercice 2024 plus rapidement que le modèle d'adhésion aux 924 entrepôts ne peut se rétablir, car chaque déficit de marge de 10 points de base sur un chiffre d'affaires de 275 milliards de dollars représente 275 millions de dollars de manque à gagner en termes de résultat d'exploitation.

Ce chiffre est supérieur à la marge d'exploitation de 3,8 % sur un an à partir de l'exercice 2025, car le modèle intègre des gains de productivité des entrepôts grâce à l'accélération des ventes numériques et à la surperformance de la catégorie nofoods, et pour atteindre 4,0 %, il faut maintenir la discipline en matière de SG&A alors que deux procès en cours ajoutent des coûts juridiques qui ne sont pas encore visibles dans le compte de résultat de l'exercice 2025.

3. Multiple P/E de sortie : 44,8x

Le multiple de sortie de 44,8x capitalise le bénéfice net normalisé de l'action Costco en août 2028 dans des conditions de croissance des revenus de 7,7 % et de marges d'exploitation de 4,0 %, en considérant le multiple comme un point d'ancrage des bénéfices terminaux pour un détaillant d'entrepôts basé sur l'adhésion avec une durabilité structurelle des bénéfices et un risque de substitution concurrentielle limité.

Le modèle intègre déjà une expansion de la marge d'exploitation de 4,0 % et une croissance du chiffre d'affaires de 7,7 % jusqu'à l'exercice 2028, ce qui signifie que le multiple de sortie de 44,8x ne nécessite pas de crédit supplémentaire pour l'accélération des ventes numériques ou l'ouverture de nouveaux entrepôts, étant donné que ces deux éléments sont déjà absorbés dans la trajectoire des bénéfices et qu'un multiple plus élevé doublerait la croissance déjà présente dans le modèle.

L'hypothèse de marché pour le P/E à terme en février 2026 est de 49,4x, en baisse par rapport à 53,9x en novembre 2024, étant donné que les procès concernant les poulets rôtis et les litiges tarifaires ont comprimé la volonté des investisseurs de payer plus de 50x pour une entreprise avec des marges d'exploitation de 3,8%, et la sortie du modèle à 44,8x se situe 5 points en dessous de l'hypothèse de marché actuelle pour tenir compte de l'incertitude de la résolution des litiges jusqu'à l'année fiscale 2028.

À 44,8x, le multiple de sortie reflète la prime de rareté que les investisseurs attribuent historiquement à l'action Costco pour son modèle de renouvellement des membres et la régularité du trafic dans les entrepôts, tout en reconnaissant que le risque de frais juridiques lié à deux recours collectifs et la répercussion potentielle des coûts tarifaires limitent la capacité de réévaluation au-delà de l'hypothèse de marché actuelle de 49,4x.

Si le litige sur les poulets rôtis se solde par des dommages matériels ou si la Cour suprême se prononce contre la contestation tarifaire et que les coûts d'importation augmentent, la compression des bénéfices en dessous de l'hypothèse de marge d'exploitation de 4,0 % pousse le multiple durable vers l'hypothèse de marché EV/EBIT de 37,4x plutôt que de se maintenir à près de 45x, et l'objectif de cours de 1 183 $ s'effondre vers le cours historique de l'action sur un an, à savoir 1 056 $.

Ce chiffre est inférieur au ratio C/B historique sur un an de 48,9x, car le risque de litige lié à deux recours collectifs en cours et l'incertitude des tribunaux tarifaires justifient une décote par rapport à l'année écoulée, et le maintien d'un ratio de 44,8x jusqu'en août 2028 nécessite à la fois une augmentation des marges à 4,0 % et la résolution des litiges sans impact significatif sur les bénéfices.

Que se passe-t-il si les choses vont mieux ou moins bien ?

Les résultats des actions Costco sont façonnés par la fréquence du trafic dans les entrepôts, la discipline des coûts SG&A par rapport à une base de revenus de 275 milliards de dollars et la résolution des litiges dans le cadre de 2 recours collectifs actifs jusqu'en août 2030.

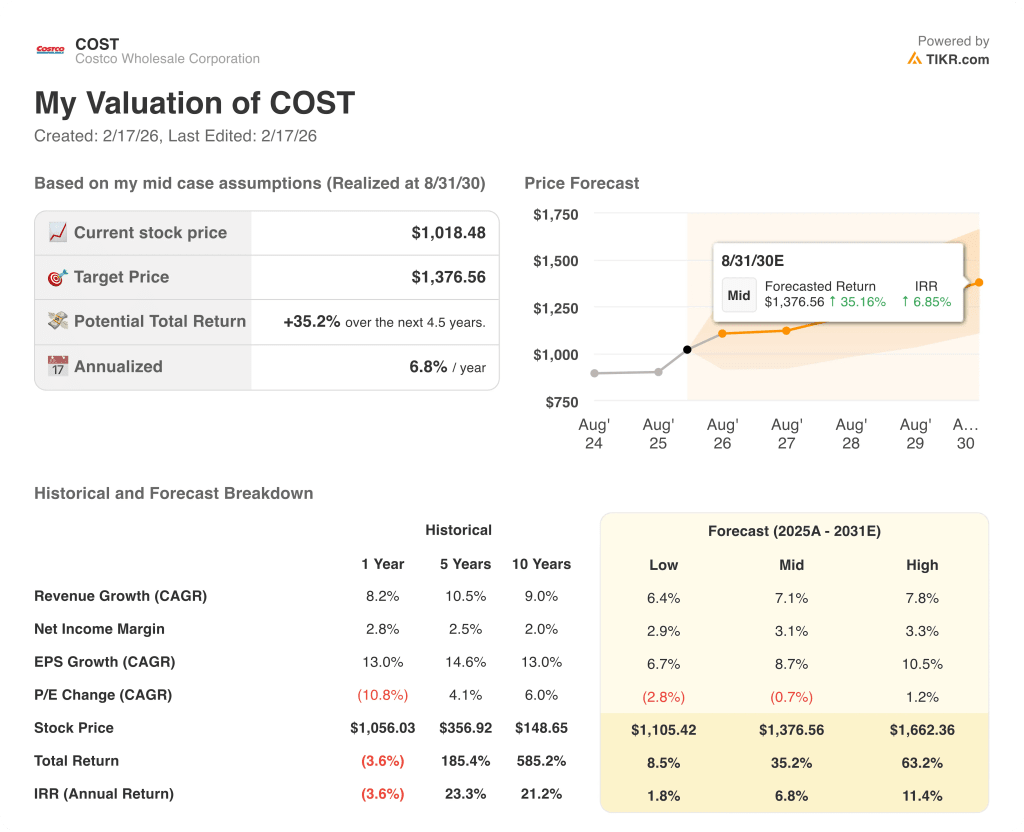

- Cas faible : Si les coûts du litige sur le poulet rôti augmentent et que les droits de douane compriment les marges, les revenus augmentent de 6 % et les marges nettes se maintiennent à près de 3 % → rendement annualisé de 2 %.

- Cas moyen : Avec un trafic comparable en hausse de 2 % et une croissance de 34 % des ventes numériques, le chiffre d'affaires augmente de 7 % et les marges nettes atteignent 3 % → rendement annualisé de 7 %.

- Cas élevé : Si la surperformance de la catégorie nofoods se poursuit et que le litige est résolu sans coût matériel, le chiffre d'affaires augmente de 8% et les marges nettes approchent 3% → 11% de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Costco à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !