Principaux enseignements :

- Transition du PDG : Las Vegas Sands a nommé Patrick Dumont au poste de président-directeur général à compter du 1er mars 2026, succédant ainsi à Robert Goldstein qui a réalisé un trimestre record de 806 millions de dollars d'EBITDA pour Marina Bay Sands et 2,9 milliards de dollars d'EBITDA pour l'ensemble de l'année à Singapour avant de passer à un rôle de conseiller principal jusqu'en mars 2028.

- Résultats du 4ème trimestre 2025 : Las Vegas Sands a déclaré un chiffre d'affaires de 3,65 milliards de dollars au quatrième trimestre, dépassant de 9 % l'estimation de 3,34 milliards de dollars, mais le bénéfice d'exploitation de 707 millions de dollars a manqué l'estimation de 806 millions de dollars, l'EBITDA de Macao de 608 millions de dollars ayant déçu par rapport à l'objectif trimestriel de 700 millions de dollars, malgré un volume de jetons en hausse de 60 % d'une année sur l'autre.

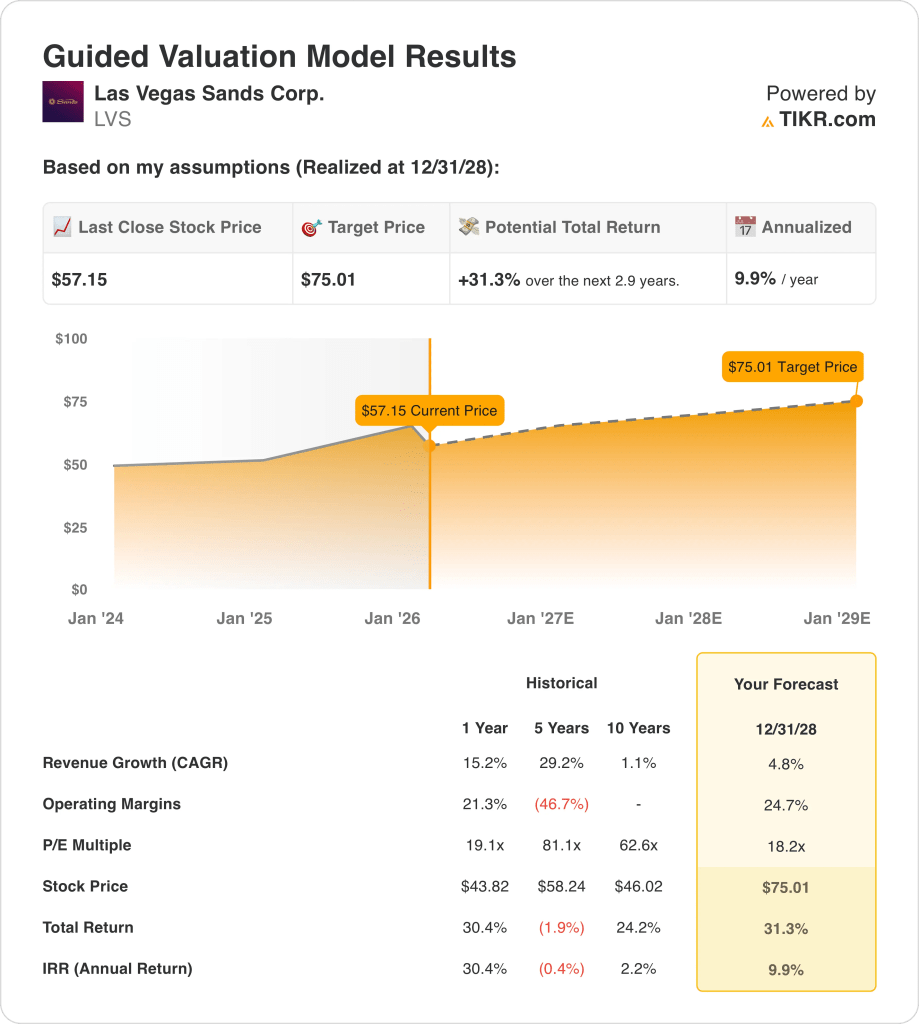

- Objectif de prix : Sur la base d'une croissance des revenus de 5 %, de marges d'exploitation de 25 % et d'un multiple de sortie de 18 fois, l'action Las Vegas Sands pourrait atteindre 75 $ d'ici décembre 2028, contre 57 $ aujourd'hui.

- Profil de rendement : Las Vegas Sands implique une hausse totale de 31 % de 57 à 75 $ sur 3 ans, ce qui équivaut à un rendement annualisé de 10 % soutenu par une autorisation de rachat d'actions restante de 1,56 milliard de dollars et un dividende trimestriel de 0,25 $ à mesure que les marges de Macao se stabilisent à un niveau inférieur à 30 %.

Analyse des arguments en faveur de Las Vegas Sands Corp.

En février dernier, Las Vegas Sands(LVS) a nommé Patrick Dumont au poste de président-directeur général à compter du 1er mars 2026, succédant ainsi à Robert Goldstein qui a servi pendant 30 ans et a généré 2,9 milliards de dollars d'EBITDA à Singapour avant de passer à un rôle de conseiller principal jusqu'en mars 2028.

La société a réalisé un chiffre d'affaires de 13 milliards de dollars pour l'exercice 2025, soit une croissance de 15 %, mais le bénéfice d'exploitation s'est élevé à 3,1 milliards de dollars avec des marges de 24 %, l'EBITDA de Macao de 608 millions de dollars au quatrième trimestre n'ayant pas atteint l'objectif trimestriel interne de 700 millions de dollars, tandis que Marina Bay Sands a enregistré un EBITDA trimestriel record de 806 millions de dollars.

Le PDG sortant, Robert Goldstein, a déclaré lors de la conférence téléphonique sur les résultats du 28 janvier 2026 que "Marina Bay Sands a réalisé un EBITDA de 806 millions de dollars, tout simplement le meilleur trimestre de l'histoire des hôtels-casinos", tout en reconnaissant la déception de Macao et en s'engageant à obtenir de meilleurs résultats en 2026, le volume de jetons ayant augmenté de 60 % d'une année sur l'autre.

Le chiffre d'affaires du quatrième trimestre a battu les estimations à 3,65 milliards de dollars contre un consensus de 3,34 milliards de dollars, mais le bénéfice d'exploitation de 707 millions de dollars a manqué l'estimation de 806 millions de dollars, car la marge d'EBITDA ajustée de Macao s'est comprimée de 390 points de base à 29 % en raison de l'intensité promotionnelle plus élevée, des coûts élevés de l'événement du partenariat de la semaine des Jeux de Chine de la NBA et des investissements salariaux augmentant la capacité en heures de table.

Par ailleurs, LVS a racheté 500 millions de dollars d'actions ordinaires LVS au quatrième trimestre et a augmenté la participation de SCL à 74,8 % avec 66 millions de dollars d'achats supplémentaires de SCL, ce qui laisse 1,56 milliard de dollars d'autorisation de rachat d'actions restante, la direction visant à poursuivre des rachats agressifs parallèlement au dividende trimestriel de 0,25 $.

La tension de l'investissement est centrée sur la question de savoir si le nouveau PDG Dumont maintient la trajectoire de l'EBITDA record de 806 millions de dollars de Marina Bay Sands vers 3,1 à 3,4 milliards de dollars par an, tout en inversant la compression des marges de 390 points de base de Macao vers le niveau cible de 30 %, dans un contexte de cours actuel de l'action de 57 dollars, de P/E à terme de 19x et de rendements annualisés projetés de 10 % jusqu'en décembre 2028, ce qui nécessite une croissance des revenus de 5 % et des marges d'exploitation de 25 % sans escalade promotionnelle supplémentaire dans le segment premium.

Ce que dit le modèle pour l'action LVS

En février dernier, Las Vegas Sands a nommé Patrick Dumont au poste de président-directeur général à compter du 1er mars 2026, alors que l'EBITDA de 608 millions de dollars au quatrième trimestre de Macao n'a pas atteint l'objectif trimestriel de 700 millions de dollars, tandis que Marina Bay Sands a réalisé un trimestre record de 806 millions de dollars, créant ainsi un scénario d'exécution divisé à l'aube de 2026.

L'hypothèse du modèle prévoit une croissance des revenus de 4,8 %, des marges d'exploitation de 24,7 % et un multiple de sortie de 18,2, ce qui donne un prix cible de 75 $ d'ici décembre 2028, avec des marges supérieures aux 21,3 % de l'exercice 2024, mais bien inférieures à la croissance des revenus de 15 % que la société a enregistrée l'année dernière.

L'hypothèse de marché pour le P/E à terme en février 2026 est de 18,2x, en baisse par rapport à 22x en décembre 2025, car la compression des marges de Macao de 390 points de base au 4ème trimestre et les dépenses promotionnelles intenses ont pesé sur le sentiment des investisseurs malgré 500 millions de dollars de rachats d'actions au 4ème trimestre.

Le modèle offre une hausse totale de 31,3 % et un rendement annualisé de 9,9 % à partir de 57,15 $, juste en dessous du taux critique standard de 10 % pour les actions, car l'autorisation de rachat restante de 1,56 milliard de dollars et le dividende trimestriel de 0,25 $ compensent partiellement le risque que la reprise des marges de Macao soit insuffisante sous la direction du nouveau PDG Dumont.

Le modèle signale un Hold, car un rendement annualisé de 9,9 % est légèrement inférieur au taux de rendement minimum des actions de 10 %, et pour atteindre 75 $, il faut que Marina Bay Sands maintienne un EBITDA record et que les marges de Macao se redressent vers 30 % sans escalade promotionnelle supplémentaire jusqu'en 2028.

Avec un rendement annualisé de 9,9 %, juste en dessous de la barre des 10 %, le modèle ne permet ni d'apprécier ni de préserver clairement le capital, car l'objectif de 75 $ d'ici décembre 2028 exige à la fois le maintien du record de Singapour et le redressement des marges de Macao, ce qui fait que le risque n'est pas compensé par les seuls calculs d'évaluation.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Las Vegas Sands :

1. Croissance du chiffre d'affaires : 4.8%

L'action Las Vegas Sands a enregistré une croissance de 15 % de son chiffre d'affaires au cours de l'exercice 2025 pour atteindre 13 milliards de dollars, Marina Bay Sands ayant affiché un EBITDA trimestriel record de 806 millions de dollars, mais le vent arrière de la reprise post-pandémique qui a produit une croissance de 152 % au cours de l'exercice 2023 n'existe plus en tant que soutien structurel.

L'estimation de 13,76 milliards de dollars pour l'exercice 2026 reflète une croissance de 5,7 %, les activités de Macao ayant généré 2,06 milliards de dollars de revenus au quatrième trimestre, en hausse de 16 %, mais la hausse de 60 % du volume des jetons roulants a introduit une concentration du segment premium à plus faible marge qui limite la conversion des revenus en EBITDA.

L'hypothèse du modèle de 4,8 % jusqu'à l'exercice 2028 repose sur le maintien de Marina Bay Sands au-dessus de 2,9 milliards de dollars par an, la reprise de Macao vers l'objectif d'EBITDA trimestriel de 700 millions de dollars et l'exécution par le PDG Patrick Dumont de sa première année complète sans perturbation opérationnelle due à la transition de la direction à compter du 1er mars 2026.

Tout échec dans la récupération de la masse de base de Macao, l'intensification de l'environnement promotionnel déjà " intense " reconnu par la direction, ou la normalisation du maintien de Singapour en dessous de l'écart favorable de 71 millions de dollars au quatrième trimestre, aggrave les déficits de revenus plus rapidement que ne peut l'absorber la concentration de Marina Bay Sands sur une seule propriété.

Ce chiffre est inférieur à la croissance du chiffre d'affaires de 15,2 % sur un an, car la normalisation post-reprise à Singapour et à Macao limite le rythme de capture de volumes supplémentaires, et le maintien de 4,8 % nécessite une croissance constante de l'EBITDA de Macao tandis que Marina Bay Sands maintient des niveaux de production presque record.

2. Marges d'exploitation : 24,7

L'action Las Vegas Sands a déclaré des marges d'exploitation de 23,5 % pour l'exercice 2025 sur un revenu d'exploitation de 3,07 milliards de dollars, la marge de 21,7 % de l'exercice 2024 s'étant améliorée grâce au trimestre d'EBITDA record de Singapour et à l'augmentation de 60 % du volume de jetons en rotation de Macao, bien qu'au prix de 7,35 milliards de dollars de dépenses d'exploitation totales, dont 3,93 milliards de dollars d'autres dépenses d'exploitation.

L'hypothèse du modèle de 24,7 % se situe au-dessus du niveau de 23,5 % de l'exercice 2025, car les marges EBIT de l'exercice 2026 sont estimées à 25 % et les marges EBITDA à 39,6 %, mais la compression de la marge ajustée au maintien de 390 points de base de Macao au quatrième trimestre et les dépenses SG&A de 1,84 milliard de dollars créent un plafond structurel sans récupération de la masse de base.

L'expansion des marges vers 24,7 % nécessite que l'engagement de la direction de Macao en faveur de marges EBITDA " inférieures à 30 % " se concrétise, que les coûts de l'événement NBA China Games Week diminuent après avoir été décrits comme " le plus grand événement de l'histoire de l'entreprise " et que les ajustements salariaux annuels de mars 2026 restent dans des limites gérables pour le personnel de première ligne sur les deux marchés.

L'hypothèse de marché pour le P/E à terme en février 2026 est de 18,2x, en baisse par rapport à 22x en décembre 2025, car les investisseurs ont intégré la compression des marges de Macao au quatrième trimestre et l'intensité promotionnelle que la direction a décrite comme " stable mais susceptible de changer d'un mois à l'autre ", créant une décote de sentiment que l'exécution des marges doit surmonter.

Les trois moteurs de marge, les taux de maintien à Singapour, la discipline promotionnelle à Macao et le contrôle des frais généraux, doivent fonctionner simultanément pour atteindre 24,7 %, et toute détérioration unique active une cascade descendante à la fois sur l'EBITDA à 39,6 % et sur les marges de revenu net à 15,9 % estimées pour l'exercice 2026.

Ce chiffre est supérieur à la marge d'exploitation de 21,3 % sur un an à partir de l'exercice 2024, car la production record de Marina Bay Sands et la croissance de la part du chiffre d'affaires du segment premium de Macao ont poussé les marges à la hausse au cours de l'exercice 2025, et le maintien de 24,7 % jusqu'à l'exercice 2028 exige que les deux marchés maintiennent leurs trajectoires respectives de l'exercice 2025 sans escalade des coûts promotionnels.

3. Multiple de sortie : 18,2x

Le multiple de sortie de 18,2x capitalise le bénéfice net normalisé de l'action Las Vegas Sands en décembre 2028 dans des conditions de croissance modérée du chiffre d'affaires, d'expansion des marges et d'un environnement de leadership post-transition, en traitant le multiple comme un point d'ancrage des bénéfices en fin de période plutôt que comme une prime liée au sentiment.

Le modèle intègre déjà des marges d'exploitation de 24,7 % et une croissance des revenus de 4,8 % jusqu'à l'exercice 2028, ce qui signifie que le multiple de sortie de 18,2x ne nécessite pas de crédit supplémentaire pour l'efficacité de l'échelle ou l'amélioration de l'allocation du capital, car ces deux éléments sont déjà absorbés dans la trajectoire des bénéfices.

L'hypothèse de marché pour le P/E à terme en février 2026 est de 18,2x, en baisse par rapport à 22x en décembre 2025, étant donné que le bénéfice d'exploitation manqué de Macao au quatrième trimestre de 707 millions de dollars par rapport à l'estimation de 806 millions de dollars et la transition du PDG à compter du 1er mars 2026, ont comprimé la volonté des investisseurs de payer plus de 20x pour l'incertitude de l'exécution à court terme.

À 18,2x, le multiple de sortie est conforme aux hypothèses actuelles du marché et n'intègre pas une réévaluation, car l'autorisation de rachat d'actions de 1,56 milliard de dollars et le dividende trimestriel de 0,25 dollar soutiennent l'accroissement du bénéfice par action, mais ne peuvent se substituer à la réalisation d'une marge opérationnelle à Macao ou à Singapour pour maintenir la stabilité.

Si Macao ne parvient pas à retrouver des marges EBITDA inférieures à 30 % ou si la participation de Marina Bay Sands se normalise en dessous de la fourchette de variation trimestrielle de 45 millions à 71 millions de dollars, le multiple de sortie se comprime en dessous de 18,2x au lieu d'augmenter, et le prix cible de 75 dollars s'effondre vers le niveau historique du prix de l'action sur 5 ans de 58 dollars.

Ce chiffre est inférieur au ratio C/B historique sur un an de 19,1x, car la transition du PDG, la compression des marges de Macao et l'incertitude de l'environnement promotionnel de Macao justifient une modeste décote par rapport à l'année précédente, et tout redressement soutenu de l'EBITDA de Macao vers 700 millions de dollars par trimestre serait nécessaire avant que le multiple ne repasse au-dessus de 19x.

Que se passe-t-il si les choses vont mieux ou moins bien ?

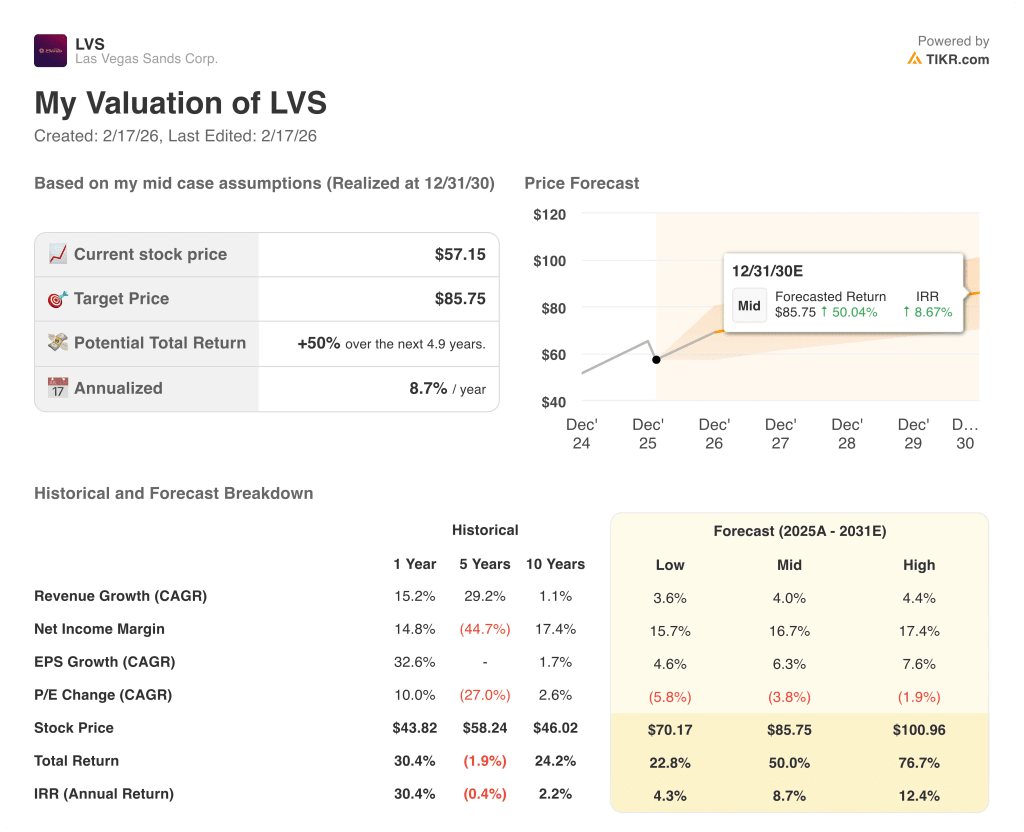

Les résultats des actions de Las Vegas Sands sont façonnés par la durabilité du taux de maintien de Marina Bay Sands, le rythme de récupération de la masse de base de Macao et la discipline promotionnelle du nouveau PDG Patrick Dumont sur les deux marchés jusqu'en décembre 2030.

- Cas faible : Si les marges de Macao restent comprimées et que le taux de maintien de Singapour se normalise en dessous des niveaux du quatrième trimestre, le chiffre d'affaires augmente de 4 % et les marges nettes se maintiennent à près de 16 % → rendement annualisé de 4 %.

- Cas moyen : Si Macao se rapproche de l'objectif de 700 millions de dollars d'EBITDA trimestriel et que Marina Bay Sands maintient une production record, le chiffre d'affaires augmente de 4 % et les marges nettes atteignent 17 % → 9 % de rendement annualisé.

- Cas élevé : Si la masse de base se redresse, que l'intensité des promotions se modère et que l'allocation de capital de Dumont accélère la réduction du nombre d'actions, le chiffre d'affaires augmente de 4 % et les marges nettes approchent 17 % → 12 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Las Vegas Sands à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

A partir de là, TIKR calcule le prix potentiel de l'action et les rendements totaux dans des scénarios de hausse, de base et de baisse afin que vous puissiez rapidement voir si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !