Principaux enseignements :

- Innovation en matière d'IA : Qualys est un pionnier de la gestion des risques basée sur l'IA agentique avec la validation des exploits et la remédiation autonome.

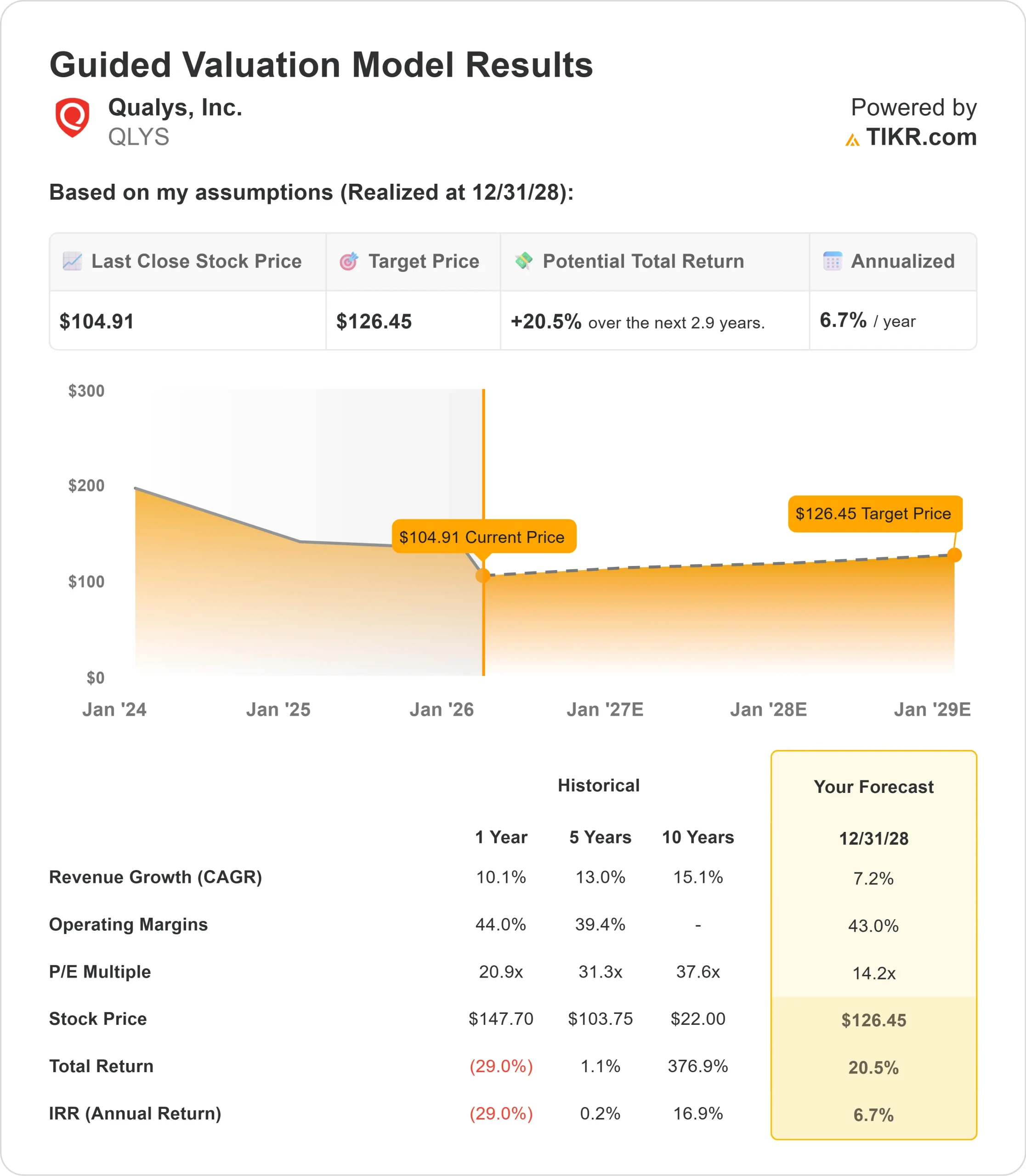

- Projection de prix : Sur la base de l'exécution actuelle, l'action QLYS pourrait atteindre 126 $ d'ici décembre 2028.

- Gains potentiels : Cet objectif implique un rendement total de 20 % par rapport au cours actuel de 105 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 7 % au cours des 2,9 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Qualys(QLYS) a publié de solides résultats pour le quatrième trimestre 2025, avec une croissance de 10 % du chiffre d'affaires, et a maintenu son profil de forte rentabilité. La société prévoit maintenant une croissance du chiffre d'affaires de 7 à 8% pour 2026, grâce à sa plateforme Enterprise ThreatScan Management (ETM) et à des initiatives menées par des partenaires.

Le PDG Sumedh Thakar a souligné l'évolution de l'entreprise vers la redéfinition de la gestion des risques avant violation.

- Alors que les cybermenaces s'accélèrent avec les attaques alimentées par l'IA, les outils traditionnels de gestion des vulnérabilités qui se contentent de détecter les expositions ne sont plus suffisants.

- Qualys comble cette lacune en construisant le premier centre d'opérations des risques (ROC) agentic AI-native du secteur, qui non seulement identifie les vulnérabilités, mais valide également l'exploitabilité, quantifie le risque commercial en termes de dollars et remédie de manière autonome aux menaces.

- La technologie Agent Val de la société confirme si les vulnérabilités sont réellement exploitables dans l'environnement spécifique d'un client avant que la remédiation ne commence.

- Cela évite de gaspiller des ressources informatiques à courir des risques théoriques que les contrôles de sécurité existants permettent déjà d'atténuer.

- Selon des données récentes de Mandiant, le temps moyen d'exploitation est désormais négatif d'un jour, ce qui indique que les attaquants exploitent les vulnérabilités avant même que les correctifs ne soient disponibles.

- Qualys a déployé 140 millions de correctifs au cours de la seule année dernière, ce qui démontre la valeur opérationnelle de la remédiation intégrée.

- Qualys a également étendu sa plateforme ETM avec Identity Security Posture Management (ISPM) pour sécuriser le nouveau périmètre de l'IA et a lancé une place de marché de l'IA où les clients peuvent déployer des agents autonomes spécialisés pour des tâches telles que la gestion des correctifs et la validation des exploits.

- Ces agents renforcent les équipes de sécurité sans nécessiter d'effectifs supplémentaires, un avantage essentiel alors que la pénurie de talents persiste dans l'ensemble du secteur.

- La dynamique commerciale fédérale s'est accélérée après que Qualys a obtenu l'autorisation FedRAMP High à la fin de l'année 2025, ce qui a ouvert la voie à des déploiements multi-agences.

- L'entreprise a obtenu plusieurs expansions fédérales à six chiffres au quatrième trimestre, y compris un programme de services partagés desservant plusieurs grandes agences gouvernementales.

- Les enregistrements d'accords menés par des partenaires ont continué à augmenter au quatrième trimestre, Qualys ayant certifié davantage de partenaires ROC gérés (mROC).

- Ces partenaires peuvent désormais offrir des services de quantification des risques à forte valeur ajoutée qui exigent des prix plus élevés que l'analyse traditionnelle des vulnérabilités, créant ainsi un modèle gagnant-gagnant qui apporte de nouvelles activités à Qualys tout en augmentant les marges de ses partenaires.

Malgré des fondamentaux solides et des capacités d'IA différenciées, Qualys se négocie à 105 dollars, ce qui laisse une marge de progression aux investisseurs qui reconnaissent l'évolution de la société de l'analyse des vulnérabilités vers des opérations de risque complètes.

Ce que dit le modèle pour l'action Qualys

Nous avons analysé Qualys alors qu'elle se transformait en une plateforme de gestion des risques agentique, alimentée par l'IA et dotée de capacités de remédiation autonomes.

- L'entreprise bénéficie de facteurs structurels de la demande, les organisations réorientant leurs budgets vers des solutions proactives de prévention des intrusions.

- Les centres d'opérations de sécurité (SOC) traditionnels axés sur la détection post-intrusion ont consommé des dépenses importantes au cours de la dernière décennie.

- Aujourd'hui, les clients réaffectent leurs ressources à la prévention des brèches avant qu'elles ne se produisent, privilégiant les plateformes unifiées aux solutions ponctuelles fragmentées qui génèrent une " lassitude des tableaux de bord " sans réduire les risques réels.

- La plateforme ETM de Qualys répond à ce besoin en consolidant les signaux de risque provenant de sources multiples dans une couche d'orchestration unique avec quantification du contexte commercial et remédiation automatisée.

- Cela permet aux clients de consolider leur pile de sécurité tout en améliorant les résultats, créant ainsi des économies opérationnelles immédiates et une valeur stratégique à long terme.

- Le modèle de tarification QFlex, introduit en version bêta en 2025, permet aux clients d'adopter les fonctionnalités ETM progressivement tout au long de leur période d'abonnement.

- Cette flexibilité réduit les frictions pour les clients VMDR qui passent à l'ETM tout en maintenant la qualité des revenus.

Sur la base d'une prévision de croissance annuelle du chiffre d'affaires de 7,2 % et de marges d'exploitation de 43 %, notre modèle prévoit que l'action atteindra 126 dollars d'ici 2,9 ans. Cela suppose un multiple cours/bénéfice de 14,2x.

Cela représente une compression par rapport aux moyennes P/E historiques de Qualys de 20,9x (un an) et 31,3x (cinq ans). La baisse du multiple reflète l'incertitude à court terme, car l'adoption de l'ETM n'en est qu'à ses débuts, malgré les commentaires encourageants des clients.

La direction commencera à fournir des indicateurs ETM spécifiques à partir des résultats du premier trimestre 2026, ce qui devrait améliorer la visibilité.

La valeur réelle réside dans la capture de l'évolution vers des plateformes d'opérations de risque agnostiques et dans l'expansion de produits à plus forte marge tels que Patch Management, TotalCloud, et ETM à travers la base de clients.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons retenues pour l'action QLYS :

1. Croissance du chiffre d'affaires: 7,2

Qualys prévoit une croissance du chiffre d'affaires de 7 à 8% pour 2026, basée sur une expansion stable en dollars nets d'environ 103% et une contribution modérée des nouvelles activités.

La société a enregistré une croissance organique consolidée de 10% en 2025, avec un chiffre d'affaires des partenaires de distribution en hausse de 17%, dépassant la croissance des ventes directes de 4%.

La direction s'attend à ce que l'environnement de vente reste similaire à celui de 2025, avec une croissance faible à moyenne à un chiffre des dépenses de sécurité.

Les produits différenciés, y compris ETM, Patch Management, et TotalCloud, augmentent leur contribution aux réservations, fournissant des leviers de croissance au fur et à mesure que l'adoption se développe.

2. Marges d'exploitation: 43%

Qualys a maintenu une marge d'EBITDA de 47% en 2025 malgré une croissance de 14% des investissements dans les ventes et le marketing.

Pour 2026, la direction prévoit une marge d'EBITDA d'environ 40 %, ce qui implique une légère contraction, car la société investit dans la construction du pipeline, l'accélération des programmes de partenariat et l'expansion de sa présence verticale fédérale.

Ces investissements permettent à Qualys de se positionner pour des ventes plus importantes d'ETM au fil du temps, tout en maintenant la rentabilité à un niveau similaire.

3. Multiple P/E de sortie : 14,2x

Le marché évalue Qualys à 14,2x les bénéfices actuels. Nous supposons que ce multiple se maintiendra au cours de notre période de prévision.

L'évaluation reflète l'incertitude quant au rythme d'adoption de l'ETM et au moment de l'accélération des revenus.

Au fur et à mesure que Qualys fait preuve d'une traction ETM constante, de déploiements fédéraux réussis et d'une croissance tirée par les partenaires, le multiple devrait se rapprocher des moyennes historiques, en particulier compte tenu de la génération de liquidités de l'entreprise et de son positionnement stratégique sur un marché en pleine croissance.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

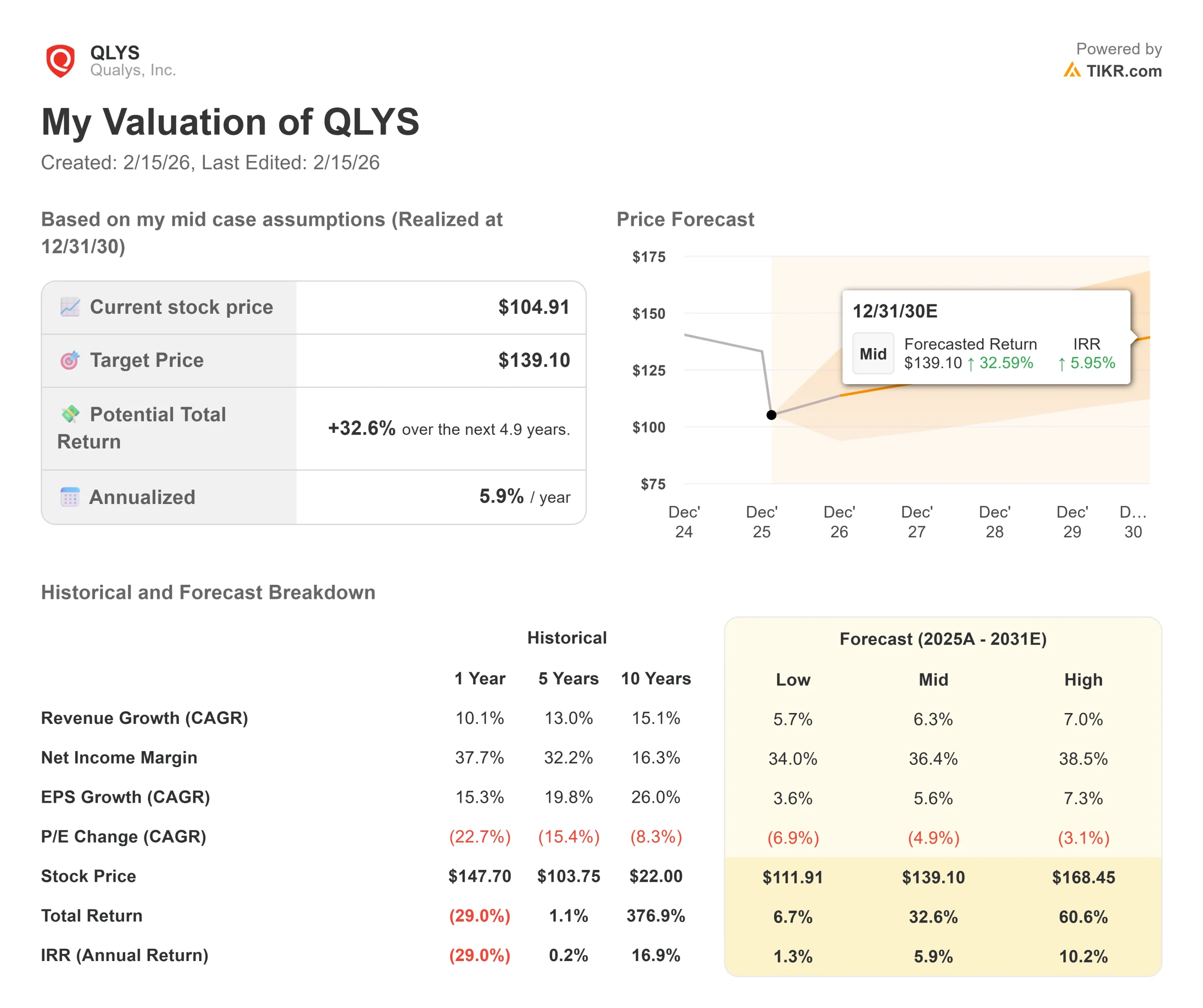

Les plateformes de gestion des risques sont confrontées à des défis d'exécution liés à l'adoption des produits et à la dynamique concurrentielle. Voici comment l'action Qualys pourrait évoluer selon différents scénarios jusqu'en décembre 2030 :

- Scénario faible : Si la croissance du chiffre d'affaires ralentit à 5,7 % par an et que les marges de revenu net se réduisent à 34 %, les investisseurs obtiennent tout de même un rendement total de 7 % (1,3 % par an).

- Scénario moyen : Avec une croissance de 6,3 % et des marges de 36,4 %, nous prévoyons un rendement total de 33 % (5,9 % par an).

- Cas élevé : Si l'accélération de l'ETM entraîne une croissance du chiffre d'affaires de 7 % tandis que Qualys maintient des marges de 38,5 %, le rendement total pourrait atteindre 61 % (10,2 % par an).

Voir ce que les analystes pensent de l'action QLYS en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution de l'adoption de l'ETM, l'expansion du marché fédéral et l'effet de levier de l'écosystème des partenaires.

Dans le pire des cas, les clients retardent les mises à niveau ETM ou la pression concurrentielle s'intensifie.

Dans le meilleur des cas, le modèle ROC gagne rapidement du terrain, les déploiements fédéraux s'étendent plus rapidement que prévu et les partenaires mROC génèrent d'importantes nouvelles affaires.

Quelle est l'ampleur de la hausse de l'action Qualys à partir de maintenant ?

Le nouvel outil d'évaluation de TIKR vous permet d'estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !