Principaux enseignements :

- Perspectives en matière d'IA et prévisions pour 2026 : Freshworks prévoit un chiffre d'affaires 2026 compris entre 952 millions de dollars et 960 millions de dollars le 10 février 2026, supérieur au consensus de 945 millions de dollars, tout en prévoyant un BPA ajusté de 0,55 $ à 0,57 $ contre 0,69 $ attendu, reflétant la confiance dans la demande induite par l'IA, mais une charge fiscale plus élevée pesant sur les bénéfices.

- Les bénéfices du quatrième trimestre sont en hausse : Freshworks a déclaré un chiffre d'affaires de 223 millions de dollars au quatrième trimestre, en hausse de 14% par rapport à l'année précédente et supérieur aux estimations de 219 millions de dollars, ainsi qu'un BPA ajusté de 0,14 $ contre 0,11 $ attendu, renforçant la force d'exécution dans le support client et l'automatisation des services informatiques.

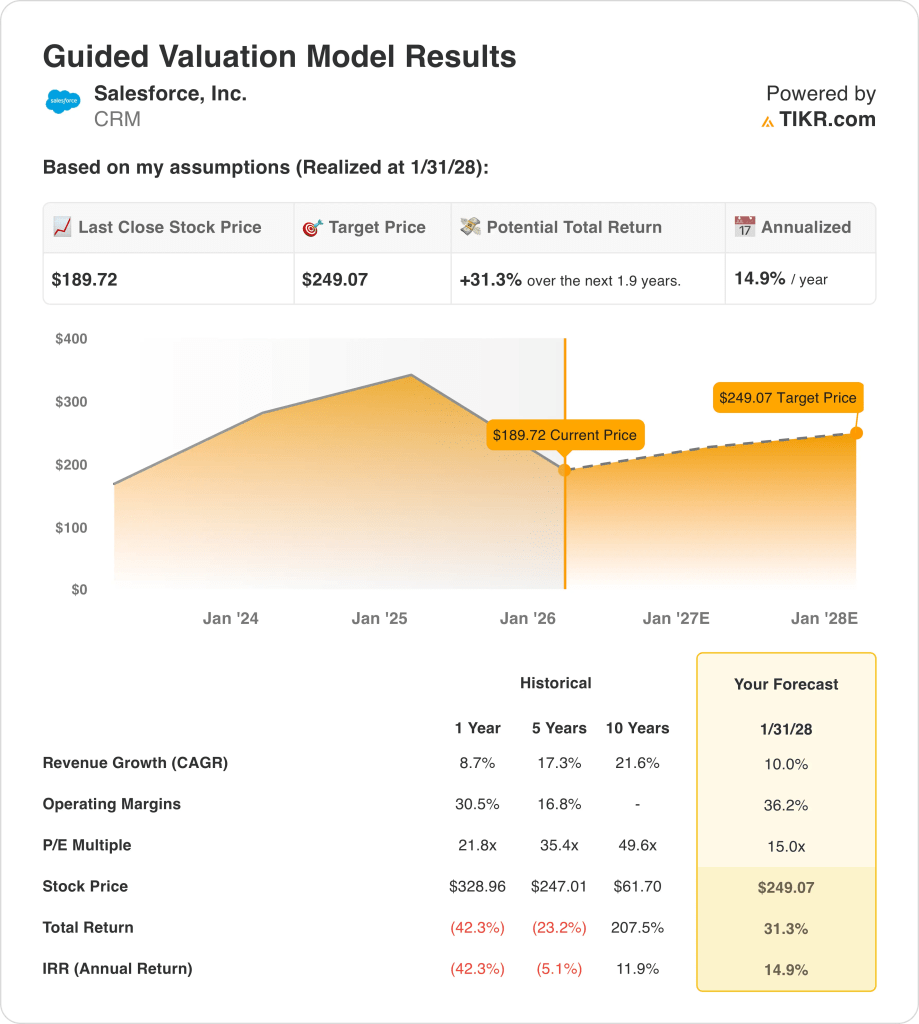

- Objectif de cours : Sur la base d'une croissance du chiffre d'affaires de 10 %, de marges d'exploitation de 36 % et d'un multiple de sortie de 15 fois, l'action Salesforce pourrait atteindre 249 dollars d'ici janvier 2028, contre 190 dollars aujourd'hui.

- Profil de rendement : Salesforce implique une hausse totale de 31 % entre 190 et 249 dollars sur 1,9 an, ce qui équivaut à un rendement annualisé de 15 % soutenu par des marges d'exploitation de 36 % et une croissance continue à deux chiffres du chiffre d'affaires dans le cadre des déploiements de l'IA dans les entreprises.

Analyse des arguments en faveur de Salesforce, Inc.

La semaine dernière, Salesforce(CRM) a prévu un chiffre d'affaires 2026 compris entre 952 et 960 millions de dollars, dépassant l'estimation consensuelle de 945 millions de dollars, tout en guidant un BPA ajusté de 0,55 à 0,57 dollar contre 0,69 dollar attendu, signalant une demande soutenue axée sur l'IA, mais une pression exercée par un taux d'imposition projeté plus élevé.

Le chiffre d'affaires du quatrième trimestre a atteint 223 millions de dollars, en hausse de 14% par rapport à l'année précédente et dépassant les 219 millions de dollars estimés, tandis que le BPA ajusté de 0,14 $ a dépassé les 0,11 $ attendus, renforçant la dynamique opérationnelle à travers Freshdesk et Freshservice alors que les entreprises automatisent les flux de travail informatiques.

Le chiffre d'affaires de 38 milliards de dollars pour l'exercice fiscal le plus récent a augmenté de 9 %, tandis que les marges brutes ont dépassé 75 % et que les marges d'exploitation ont grimpé au-dessus de 20 %, les dépenses disciplinées en SG&A et en R&D s'étant traduites par une rentabilité durable.

Le directeur général Dennis Woodside a déclaré lors de l'interview Reuters du 10 février : "Nous avons passé une décennie à construire un système d'enregistrement et un système d'interaction qui comprend tout ce qui concerne votre environnement informatique", soulignant une stratégie construite autour de l'IA intégrée plutôt que du risque de compression des sièges.

La volatilité récente du secteur s'est intensifiée après qu'Anthropic a lancé des plugins d'entreprise le 30 janvier 2026, déclenchant la vente d'actions de logiciels, mais la direction a mis l'accent sur le nombre croissant d'utilisateurs et les gains de parts par rapport aux grands opérateurs historiques, malgré les modèles de tarification de l'IA basés sur l'utilisation.

La tension sur l'investissement est centrée sur la question de savoir si une croissance soutenue de 10 % du chiffre d'affaires et des marges d'exploitation de 36 % justifient un multiple de sortie de 15x et un objectif de 249 $ d'ici janvier 2028, contre 190 $ aujourd'hui, ce qui implique une hausse de 31 % et un rendement annualisé de 15 % qui dépend de l'exécution sans perturbation de la tarification induite par l'IA.

Ce que dit le modèle pour l'action Salesforce

L'expansion de l'entreprise basée sur l'IA parmi les clients du secteur de la santé a produit des prévisions fiscales de 41 milliards de dollars, tandis que les marges d'exploitation de 36 % se sont améliorées par rapport à 30 %, mais la compression du ratio C/B à terme de 32x à 15x limite l'augmentation de la valeur.

L'hypothèse du modèle prévoit une croissance du chiffre d'affaires de 10 %, des marges d'exploitation de 36 % et un multiple de sortie de 15 fois, produisant un prix cible de 249 $ d'ici janvier 2028, reflétant l'expansion des marges par rapport au niveau récent de 30 %.

L'hypothèse de marché pour le P/E à terme en février 2026 est de 15x, en baisse par rapport à 32x en janvier 2025, car la réévaluation du secteur a réduit la volonté des investisseurs de payer plus de 20x, et la sortie du modèle à 15x est en ligne.

Le modèle offre une hausse totale de 31,3 % et un rendement annualisé de 14,9 % à partir de 189,72 $, ce qui est supérieur au taux de rendement minimal des actions de 10 %, car les marges soutenues de 36 % soutiennent les bénéfices nécessaires pour combler l'écart.

Le modèle signale un achat pour l'action CRM, car un rendement annualisé de 14,9 % dépasse le taux de rendement minimal de 10 %, et l'objectif de 249 $ d'ici janvier 2028 récompense les investisseurs au prix actuel de l'action de 189,72 $.

Avec un rendement annualisé de 14,9 % supérieur au seuil de 10 %, le modèle indique une appréciation du capital, car l'objectif de 249 $ d'ici à janvier 2028 compense le risque d'exécution pour les investisseurs au cours actuel de l'action.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Salesforce :

1. Croissance du chiffre d'affaires : 10 %

L'action Salesforce a augmenté son chiffre d'affaires de 8,7 % au cours de l'exercice 2025 pour atteindre 38 milliards de dollars, après une croissance de 11 % au cours de l'exercice 2024 pour atteindre 35 milliards de dollars, ce qui montre un net ralentissement par rapport aux années précédentes à mesure que l'entreprise prend de l'ampleur.

L'estimation de 41 milliards de dollars pour le prochain exercice implique une croissance de 9,5 %, ce qui place l'hypothèse du modèle à proximité des attentes à court terme tout en exigeant une expansion constante de la base installée plutôt qu'une réaccélération ponctuelle.

Pour maintenir une croissance de 10,0 % jusqu'en janvier 2028, il faut que la force de renouvellement se maintienne à l'échelle de l'entreprise, que les ventes croisées augmentent les dépenses moyennes par client et que la nouvelle demande nette reste résiliente à mesure que la croissance du nombre de sièges devient plus difficile à maintenir.

Si le chiffre d'affaires est inférieur de 2 points aux prévisions sur une base de 41 milliards de dollars, le manque à gagner supprime environ 820 millions de dollars de ventes annuelles qui pèsent également sur le levier d'exploitation, laissant moins de bénéfices pour la trajectoire de la marge de 36,2 % et limitant ce qu'une sortie à 15,0x peut capitaliser.

Ce chiffre est supérieur à la croissance du chiffre d'affaires sur un an de 8,7 %, car l'augmentation du chiffre d'affaires rend la croissance incrémentale plus difficile à répéter, et le modèle nécessite une exécution régulière pour empêcher la croissance de glisser en dessous de la trajectoire estimée.

2. Marges d'exploitation : 36.2%

L'action Salesforce a enregistré des marges EBIT de 33,0 % au cours des douze derniers mois, avec 30,5 % pour l'exercice 2024 et 33,0 % pour l'exercice 2025, ce qui reflète une expansion des marges sur plusieurs années.

L'hypothèse du modèle de 36,2 % incorpore un levier opérationnel supplémentaire au-dessus du niveau actuel de 33,0 %, tandis que les marges EBIT à venir sont estimées à 34,1 %, ce qui montre que le modèle penche modérément vers l'optimisme.

Atteindre 36,2 % nécessite un contrôle discipliné des frais généraux et administratifs, des marges brutes soutenues proches de 77 % et une pression de réinvestissement limitée à mesure que les capacités d'IA s'étendent à l'ensemble de la plateforme.

Une marge manquante de 1 point sur une base de revenus de 41 milliards de dollars équivaut à environ 410 millions de dollars de perte de revenu d'exploitation, réduisant directement les bénéfices finaux que le multiple de sortie de 15,0x capitalise.

Ce chiffre est supérieur à la marge d'exploitation de 33,0 % sur un an, car le modèle suppose une discipline continue en matière de coûts, et l'expansion des marges doit se poursuivre sans ré-accélération des dépenses.

3. Multiple de sortie : 15x

Le multiple de sortie de 15,0x capitalise les bénéfices normalisés de l'action Salesforce en janvier 2028, après que le modèle ait déjà intégré une croissance des revenus de 10,0 % et des marges d'exploitation de 36,2 %.

La base de bénéfices du modèle suppose à la fois une croissance et une expansion des marges, de sorte que le multiple de sortie fonctionne comme un point d'ancrage terminal prudent plutôt que comme un levier d'évaluation supplémentaire.

L'hypothèse de marché pour le ratio cours/bénéfice à terme s'établit à 15,02x au 13 février 2026, contre 31,67x au 31 janvier 2025, ce qui reflète une compression substantielle de l'évaluation.

Si les marges stagnent à près de 33 % et que la croissance reste proche de 8 %, le multiple durable tend vers le territoire des moins de 10 %, comprimant l'objectif de 249 $ matériellement en dessous des résultats modélisés.

Ce chiffre est inférieur au ratio C/B historique sur un an de 21,8x, car le sentiment du marché s'est rétabli à la baisse, et le maintien d'un ratio de 15,0x jusqu'en janvier 2028 nécessite une expansion des bénéfices sans dérapage de l'exécution.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action Salesforce dépendent de la stabilité des dépenses en logiciels des entreprises, de la traction de la monétisation de l'IA et d'une discipline soutenue en matière de coûts jusqu'en 2030.

- Cas faible : si les budgets des entreprises se resserrent et que la montée en gamme de l'IA ralentit, le chiffre d'affaires augmente de 8,5 % et les marges nettes se maintiennent à 29,2 % → 9,4 % de rendement annualisé.

- Cas moyen : Avec une force de renouvellement constante et des dépenses disciplinées, le chiffre d'affaires augmente de 9,4 % et les marges nettes atteignent 31,1 % → 15,8 % de rendement annualisé.

- Cas élevé : Si l'adoption de l'IA s'accélère et que le levier opérationnel se renforce, le chiffre d'affaires atteint 10,4 % et les marges nettes se rapprochent de 32,6 % → 21,8 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Salesforce à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez rapidement voir si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par des les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !