Principaux enseignements :

- Échelle du programme d'investissement : Public Service Enterprise Group a déposé en janvier dernier une demande de 4,58 milliards de dollars en billets à moyen terme garantis, série R, pour soutenir son plan d'investissement de 22,5 à 26 milliards de dollars sur cinq ans, financé sans nouvelle émission d'actions ou vente d'actifs.

- Pipeline de charge des centres de données : Les actions de Public Service Enterprise Group portent 11,5 gigawatts de demandes de renseignements sur les grandes charges qui se convertissent à 20% en nouvelles affaires, avec le bénéfice d'exploitation non GAAP de PSE&G au troisième trimestre 2025 de 1,13 $ par action en hausse de 26% par rapport à l'année précédente, les nouveaux tarifs de distribution de l'affaire tarifaire d'octobre 2024 ayant contribué à l'amélioration de la marge de 0,30 $ par action.

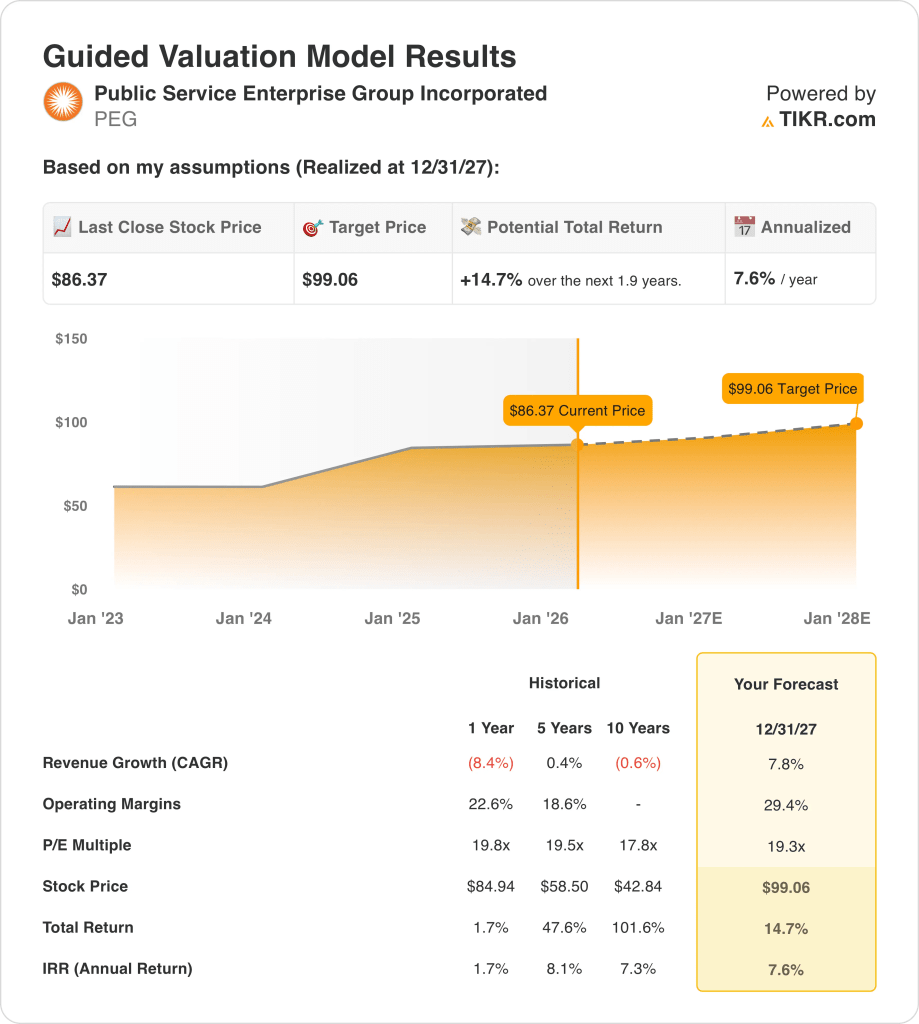

- Objectif de cours : Sur la base d'une croissance des revenus de 8 %, de marges d'exploitation de 29 % et d'un multiple de sortie de 19 fois, l'action de Public Service Enterprise Group pourrait atteindre 99 $ d'ici décembre 2027, contre 86 $ aujourd'hui.

- Profil de rendement : Public Service Enterprise Group implique une hausse totale de 15% de $86 à $99 sur 2 ans, ce qui équivaut à un rendement annualisé de 8% soutenu par un TCAC du BPA réaffirmé de 5% à 7% jusqu'en 2029 et un dividende trimestriel de 0,63 $ générant un rendement de 3%.

Analyse des arguments en faveur de Public Service Enterprise Group

Public Service Enterprise Group Incorporated(PEG) a déposé en janvier dernier une demande de 4,58 milliards de dollars en billets à moyen terme garantis, série R, renforçant ainsi sa capacité à exécuter un plan de capital réglementé de 22,5 à 26 milliards de dollars sur 5 ans sans émettre de nouvelles actions, alors que les revenus de l'exercice 2025 ont augmenté de 16 % à 12 milliards de dollars et que les marges d'EBITDA ont augmenté à 39 %.

Le bénéfice d'exploitation non PCGR de PSE&G pour le T3 2025 de 1,13 $ par action reflète une croissance de 26% par rapport au T3 2024, car les nouveaux tarifs de distribution de l'affaire tarifaire d'octobre 2024 ont contribué à 0,30 $ par action et 2,7 milliards de dollars d'investissement en capital réglementé sur 9 mois ont porté les marges d'exploitation à 26% sur une base de 12 mois consécutifs.

Le PDG Ralph LaRossa a déclaré lors de la conférence téléphonique sur les résultats du 3 novembre 2025 que " notre bilan continue de nous permettre de financer le programme d'investissement en capital de PSEG sur cinq ans, qui s'élève à 22,5 milliards de dollars à 26 milliards de dollars, sans qu'il soit nécessaire d'émettre de nouvelles actions ou de vendre des actifs, et offre la possibilité d'une croissance cohérente et durable des dividendes ", définissant la discipline d'allocation du capital comme le fondement de la valeur actionnariale jusqu'en 2029.

En janvier dernier, Geisha J. Williams a été élue au conseil d'administration de PSEG alors que les programmes d'efficacité énergétique de l'entreprise ont rapporté 900 millions de dollars d'économies annuelles pour les clients et 480 000 participants au programme depuis octobre 2020, tandis que l'extension du cycle du combustible de Hope Creek de 18 à 24 mois et l'augmentation de 200 mégawatts de Salem ciblant 2027 à 2029 soutiennent la croissance de la production nucléaire.

La tension d'investissement se concentre sur la conversion du pipeline de charge du centre de données de 11,5 gigawatts de PSE&G au-delà du taux actuel de 20%, le relèvement Strong-Buy d'Argus en janvier 2026 contraste avec la note neutre de JPMorgan(JPM) en janvier 2026 et l'objectif de 85 $, et un rendement annualisé de 7,6% jusqu'en décembre 2027 se situe en dessous d'un taux de rendement minimum des capitaux propres de 10% par rapport à un objectif de prix moyen consensuel de 91 $.

Ce que dit le modèle pour l'action PEG

L'action Public Service Enterprise Group a enregistré une croissance de 16 % de son chiffre d'affaires au cours de l'exercice 2025 et un BPA non GAAP en hausse de 26 % au troisième trimestre, mais le dépôt d'une dette de 4,58 milliards de dollars en janvier dernier et le projet de centre de données de 11,5 gigawatts signalent une intensité capitalistique élevée jusqu'en 2027, le ratio C/B passant de 21,2x en décembre 2024 à 20,5x d'ici février 2026.

L'hypothèse du modèle prévoit une croissance des revenus de 7,8 %, des marges d'exploitation de 29,4 % et un multiple de sortie de 19,3x, produisant un prix cible de 99 $ d'ici décembre 2027, avec une croissance des revenus supérieure à la baisse négative de 8,4 % de l'exercice 2024 et des marges supérieures au niveau des 12 derniers mois de 25,5 %.

Le modèle offre une hausse totale de 14,7 % et un rendement annualisé de 7,6 % à partir de 86,37 $, ce qui est nettement inférieur au taux de rendement minimum des actions de 10 %, même si le dividende trimestriel de 0,63 $ ajoute un rendement de 3 % et que le plan d'investissement quinquennal de 22,5 à 26 milliards de dollars se déroule sans dilution des capitaux propres.

Le modèle signale un Hold, car un rendement annualisé de 7,6 % pour un taux de rendement minimum de 10 % ne compense pas suffisamment les investisseurs pour le risque d'intensité capitalistique d'un programme quinquennal de 26 milliards de dollars et la dépendance réglementaire à l'égard de la politique d'approvisionnement du New Jersey pour la conversion de la charge des centres de données au-delà du taux actuel de 20 %.

Avec un rendement annualisé de 7,6 %, inférieur au seuil de 10 %, le modèle favorise la préservation du capital plutôt que l'appréciation, car l'objectif de 99 $ d'ici décembre 2027 reflète une croissance des bénéfices sans expansion du multiple, justifiée strictement par les mathématiques des services publics réglementés et le rendement des dividendes.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Public Service Enterprise Group :

1. Croissance du chiffre d'affaires : 7,8

L'historique des revenus de l'action Public Service Enterprise Group montre que les revenus de l'exercice 2024 ont diminué de 8,4 % pour atteindre 10,3 milliards de dollars, les coûts du carburant et de l'énergie achetée ayant atteint 3,4 milliards de dollars, mais que les revenus LTM se sont redressés pour atteindre 11,7 milliards de dollars lorsque les nouveaux tarifs de distribution d'octobre 2024 sont entrés en vigueur.

L'hypothèse de croissance de 7,8% s'appuie sur des recettes estimées pour l'exercice 2025 de 12 milliards de dollars, en hausse de 16%, car les dépenses d'investissement réglementées de 3,8 milliards de dollars sur l'ensemble de l'année de PSE&G et le règlement du cas tarifaire d'octobre 2024 ont contribué à l'amélioration de la marge de distribution de 0,30 $ par action au cours du seul troisième trimestre.

La croissance future nécessite que le pipeline de charge des centres de données de 11,5 gigawatts de PSE&G se convertisse au-dessus du taux actuel de 20 %, que le dépôt de billets à moyen terme de 4,58 milliards de dollars de janvier dernier finance l'expansion de l'infrastructure sans encombrer l'allocation de capital, et que la politique d'approvisionnement du New Jersey soutienne les investissements dans la production réglementée.

Tout déficit dans la conversion de la charge des centres de données en dessous de 20 % ou tout retard dans l'approbation du plan d'investissement quinquennal de 22,5 à 26 milliards de dollars comprime la croissance des revenus plus rapidement que ne le suppose le modèle, étant donné que la clientèle de PSE&G n'a augmenté que de 1 % par an et que les coûts des combustibles et de l'électricité achetée de 3,9 milliards de dollars au cours de la période LTM limitent l'effet de levier sur la marge à partir du seul volume.

Ce chiffre est supérieur à la croissance des recettes sur un an, qui est négative de 8,4 %, car le règlement de l'affaire tarifaire d'octobre 2024 et l'investissement en capital de 2,7 milliards de dollars sur neuf mois de PSE&G ont rétabli l'élan des recettes, et le maintien de 7,8 % nécessite à la fois une continuité réglementaire et une conversion de la charge des centres de données que la base de recettes de l'exercice 2024 ne reflétait pas.

2. Marges d'exploitation : 29,4

Les actions du Public Service Enterprise Group ont rapporté des marges d'exploitation de 23,6 % pour l'exercice 2024 sur un revenu d'exploitation de 2,4 milliards de dollars, alors que les dépenses d'exploitation et de maintenance ont atteint 3,3 milliards de dollars et que la dépréciation et l'amortissement ont grimpé à 1,2 milliard de dollars, avec des marges LTM se rétablissant à 25,5 % après que le règlement de l'affaire des tarifs a commencé à se faire sentir.

L'hypothèse de marge de 29,4 % est nettement supérieure au niveau de 23,6 % de l'exercice 2024, les marges EBIT de l'exercice 2025 étant estimées à 26,9 % et les marges EBITDA à 38,9 % en raison de l'avantage en année pleine des nouveaux tarifs de distribution et de la prolongation du cycle de combustible de Hope Creek de 18 à 24 mois, ce qui réduit les coûts O&M de ravitaillement programmés.

L'augmentation de la marge vers 29,4 % dépend de la maîtrise des coûts d'exploitation et d'entretien alors que le programme d'efficacité énergétique de PSE&G sur 5 ans déploie jusqu'à 2,9 milliards de dollars et que la production nucléaire se maintient à des facteurs de capacité supérieurs à 90 %, le parc nucléaire du troisième trimestre 2025 ayant fonctionné à 92,4 % avec 7,9 térawattheures contre 3,6 milliards de dollars dégagés à 329 dollars par mégawatt jour lors de la vente aux enchères de juillet 2025 de la PJM.

L'hypothèse de marché P/E à terme de 20,5x en février 2026, en baisse par rapport à 21,2x en décembre 2024, reflète le scepticisme des investisseurs quant à la durabilité des marges à mesure que l'intensité capitalistique augmente et que les pressions sur l'accessibilité financière dans le New Jersey limitent l'agressivité des dossiers tarifaires, créant un plafond sur l'expansion des marges même si les seuils PTC soutiennent les planchers de bénéfices nucléaires.

Tout écart des facteurs de capacité nucléaire en dessous de 90 %, toute accélération des coûts d'exploitation et de maintenance due à l'augmentation de 200 mégawatts de Salem entre 2027 et 2029, ou toute volatilité des coûts du combustible au-dessus des niveaux de 3,9 milliards de dollars du MLT comprime les marges en dessous de 29,4 % plus rapidement que la croissance des bénéfices ne peut se rétablir, car trois années consécutives d'exploitation et de maintenance autour de 3,1 à 3,3 milliards de dollars montrent comment la discipline en matière de coûts a historiquement limité l'expansion des marges, même au cours des années où les revenus étaient les plus élevés.

Cette marge est supérieure à la marge d'exploitation de 23,6 % sur un an, car le règlement du dossier tarifaire d'octobre 2024 et le soutien du PTC nucléaire ont rétabli la dynamique des bénéfices jusqu'en 2025, et pour atteindre 29,4 %, il faut que la productivité des investissements et la conversion de la charge des centres de données se matérialisent conjointement sans que les autorités de réglementation ne s'opposent à l'accessibilité des tarifs dans le New Jersey.

3. Multiple P/E de sortie : 19,3x

L'historique de l'évaluation de l'action Public Service Enterprise Group est centré sur la stabilité des bénéfices des services publics réglementés, avec un P/E à terme de 20,5x en février 2026, en baisse par rapport à 21,2x en décembre 2024, alors que l'intensité du capital du plan quinquennal de 22,5 milliards à 26 milliards de dollars et l'incertitude de la politique d'approvisionnement du New Jersey ont comprimé le sentiment des investisseurs.

Le multiple de sortie de 19,3x capitalise les bénéfices normalisés en décembre 2027 en supposant que la croissance des revenus de 7,8 % et les marges d'exploitation de 29,4 % se matérialisent alors que la base tarifaire de PSE&G obtient un rendement sur 21 à 24 milliards de dollars de capital réglementé, que les unités nucléaires de Hope Creek et de Salem maintiennent des facteurs de capacité supérieurs à 90 % et que la charge des centres de données se convertit à plus de 20 % sans intervention réglementaire sur l'accessibilité financière.

Ce multiple suppose que le marché évalue PEG légèrement en dessous de l'hypothèse actuelle du marché P/E à terme de 20,5x, car le modèle n'intègre pas l'expansion du multiple et suppose plutôt que l'intensité élevée du capital provenant du dépôt de 4,58 milliards de dollars de billets à moyen terme en janvier dernier et la dépendance de 40 % du New Jersey à l'égard des importations maintiennent la prudence des investisseurs quant à la durabilité des bénéfices au-delà de 2027.

Le multiple de sortie se situe en dessous du ratio C/B historique sur un an de 19,8x, car le modèle suppose une légère compression due à une intensité capitalistique plus élevée dans le cadre du plan quinquennal de 26 milliards de dollars, tandis que les bénéfices des services publics réglementés augmentent à un rythme limité par la politique d'accessibilité du New Jersey, et que tout échec dans la conversion de la charge des centres de données ou le déclin du facteur de capacité nucléaire comprimerait le multiple vers le niveau historique de 17,8x sur 10 ans plutôt que de le maintenir à près de 20x.

Que se passe-t-il si les choses vont mieux ou moins bien ?

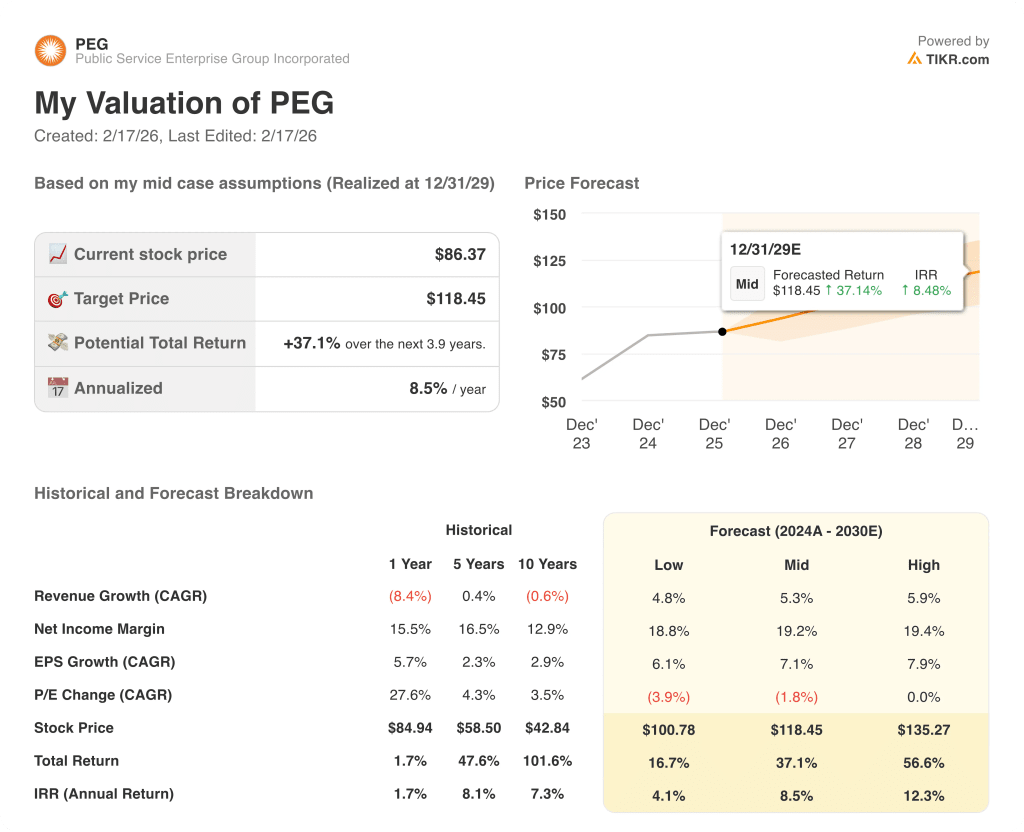

Les résultats des actions du Public Service Enterprise Group sont influencés par la politique réglementaire du New Jersey, la conversion de la charge des centres de données au-delà du taux actuel de 20 % et les facteurs de capacité du parc nucléaire jusqu'en décembre 2029.

- Hypothèsebasse : si la conversion de la charge des centres de données stagne et que les rendements du capital réglementé sont décevants, le chiffre d'affaires augmente de 5 % et les marges nettes se maintiennent à près de 19 % → rendement annualisé de 4 %.

- Cas moyen : Si le plan d'investissement de 22,5 à 26 milliards de dollars est exécuté et que les planchers du PTC nucléaire se maintiennent, le chiffre d'affaires augmente de 5 % et les marges nettes atteignent 19 % → 9 % de rendement annualisé.

- Hypothèsehaute : si la politique d'approvisionnement du New Jersey élargit les possibilités de production réglementée et que la charge des centres de données dépasse 20 %, le chiffre d'affaires augmente de 6 % et les marges nettes approchent les 19 % → 12 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Public Enterprise Service Group à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

A partir de là, TIKR calcule le prix potentiel de l'action et les rendements totaux dans des scénarios de hausse, de base et de baisse, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !